Схема центров финансовой ответственности. Состав Центрального федерального округа. Положение Центрального федерального округа. Значение децентрализации в структуре организации

В состав входит 18 территориальных субъектов. И по этой причина он является самым большим по их количеству. В ЦФО нет республик, лишь области и единственный которым является столица нашей страны, Москва. Кстати, она является не только крупнейший городом всего округа, но ещё и его административным центром. Впрочем, обо всём по порядку.

Особенности

Прежде чем рассмотреть состав Центрального федерального округа, стоит отметить вниманием особенности, которыми он отличается.

Итак, образован ЦФО был 13 мая 2000 года. У него нет выхода к какому-либо морю и, соответственно, океану. Но тем не менее это самый большой округ по численности населения и количеству территориальных субъектов, о чем уже упоминалось выше. В ЦФО проживает чуть больше 39 миллионов человек. Это примерно 26.7 % от общей численности граждан РФ. Плотность, кстати, составляет ~60.14 человек на км².

В состав Центрального федерального округа входит два крупных экономических района, включающих в себя 310 городов. Это Центрально-Чернозёмный и Центральный районы. Площадь, занятая ими, равна 650 205 км². Это приблизительно 3.8 % всей территории России. Но, несмотря на такие небольшие габариты, ЦФО - это базовый макрорегион всей страны.

Столица

Как уже было сказано выше, в состав Центрального федерального округа входит Москва. Она занимает самую меньшую площадь, если сравнивать с остальными субъектами ЦФО - всего 2 511 км². Но, несмотря на это, в Москве проживает в среднем в 10 раз больше людей, чем в других областях округа. В столице числится 12 330 126 человек, по последним статистическим данным.

Что можно рассказать про Москву? Ведь это столица, а этим всё сказано. Но всё же стоит отметить, что город является крупнейшим в общероссийском масштабе финансовым центром и одним из самых больших в мире деловых мегаполисов. И пожалуй, не будет лишним сказать, что именно Москва находится на первом месте среди всех городов на нашей планете по количеству проживающих на её территории долларовых миллиардеров. Их тут 79. Во всяком случае, по состоянию на 2011 год.

И конечно же, Москва является самым крупным транспортным узлом России. За год объём пассажирских перевозок составляет порядка 11 500 000 000 человек.

Московская область

Это следующий самый густонаселённый субъект ЦФО после столицы. Площадь области составляет примерно 44.4 тысячи км². Проживает на этой территории около 7.32 миллиона человек.

По объёму ВРП Московская область находится на третьем месте среди всех российских субъектов. Это неплохо развитый регион, чему способствует, кстати, соседство со столицей. С одной стороны, данный факт играет положительную роль. Но с другой - столица перенимает трудовые ресурсы области. Просто многие, живущие в МО люди, работают в мегаполисе. И по этой причине именно в бюджет Москвы поступают их налоги.

В этом регионе отлично развита промышленность. В частности, металлообработка и машиностроение. Тут производится ракетная и космическая техника, оборудование ядерной и тепловой энергетики, магистральные тепловозы, электропоезда, автобусы, вагоны, экскаваторы и многое другое.

Другие регионы и их значимость

В состав Центрального федерального входит также Липецкая область - регион, расположившийся на территории, которая является обжитой ещё со времён верхнего палеолита (40-12 тысяч лет тому назад). Так уверяют ученые. 85 % территории области покрыто чернозёмом, а ещё тут выявлено 300 месторождений полезных ископаемых. По запасам карбонатного сырья ЛО является лидером РФ.

Рассказывая про состав федеральных округов, нельзя не отметить вниманием входящую в ЦФО Ивановскую область. Ведь на её территории производится 32.8 % продукции легкой промышленности от общероссийского объёма (показатель №1).

Орловская область тоже включена в ЦФО. Она отличается своей экономикой, которая носит ярко выраженный аграрно-индустриальный характер.

Также в ЦФО включена и Тульская область. Это один из самых неблагополучных в социальном плане регионов. Низкая рождаемость, повышенная смертность, большое количество несчастных случаев, плохая экология, и более 420 тысяч человек населения (а всего в ТО проживает ~1 500 000 граждан) - это пенсионеры. Но тут развита пищевая промышленность. Самый яркий пример - кондитерская фабрика «Ясная Поляна», производящая известные во всей России пряники.

Особенности более крупных областей

Мало какой состав федеральных округов может похвастаться таким разнообразием территориальных субъектов, как ЦФО. Выше были перечислены далеко не все области.

Есть ещё Белгородская. Она особенна тем, что на её территории сосредоточено порядка 40 % запасов железных руд РФ. Неплохая экологическая ситуация наблюдается в Калужской области. 75.6 % её территории занимают дерново-подзолистые почвы. 45.2 % пространства заняты лесами, и общий запас древесины, в связи с этим, составляет 267 700 000 м³.

Во Владимирской области экологическая ситуация плоха, но зато хорошо развито машиностроение. За счет этой сферы создается порядка 40 % промышленного продукта.

Ещё в состав Центрального федерального округа (ЦФО) входят Курская и Тамбовская области. Основная деятельность первой заключается в добыче и обогащении руды, а также в машиностроении. Промышленность же Тамбовской области признана одним из ведущих секторов региональной экономики.

Брянская область известна высокоразвитым ж/д транспортом и радиоэлектроникой. А ещё лесопереработкой. Ярославская область, также во многом определяющая важное положение Центрального федерального округа, является одним из самых высокоразвитых в промышленном плане регионов. Порядка 300 местных предприятий имеют государственное значение. К тому же эта область известна неплохими минерально-сырьевыми ресурсами (тут распространены тонкие ленточные глины, кварцевый песок, торф, гравий и т. д.).

Напоследок

Как можно видеть, довольно солидным в экономическом плане является Центральный федеральный округ. Состав областей, а также их особенности полезно знать. Но ещё не было упомянуто 5 последних регионов. А ведь они тоже важны.

Рязанская область, например, известна тем, что на её площади находится 103,5 тыс. га важнейших природных территорий. И охраняемых, соответственно. В Смоленской области отлично развито животноводство молочно-мясного направления. Сельскохозяйственные угодья занимают порядка 1 750 000 гектаров!

Воронежская область является абсолютным лидером во всей стране по трудоустройству. Костромская известна наличием самых крупных в РФ предприятий, специализирующихся на производстве грузоподъёмного и нефтегазового оборудования. И наконец, Тверская область, последняя. На её территории развита строительство и торговля.

Какой же вывод можно сделать? Однозначный. Все области, входящие в состав ЦФО, являются по-своему особенными и ценными. И благодаря каждому из них Центральный ФО является самым высокоразвитым в России.

Бюджетирование - это технология организации и управления компанией, основанная на достижении ее стратегических целей с помощью бюджетов - согласованных планов деятельности компании в целом и его структурных подразделений, выраженных в количественных финансовых показателях.

Смысл перехода к финансовым методам управления, состоит в том, что эффективность работы структурных подразделения определять не качеством выполнения закрепленных за ним функций, а финансовыми результатами. В замене административных методов управления на экономические, на широкое делегирование полномочий.

1. Финансовая структура компании

Для практического внедрения бюджетирования среди структурных подразделений компании выделяют центры финансовой ответственности (ЦФО), центры финансового учета (ЦФУ) и центры затрат - места возникновения затрат (МВЗ). При этом сама компания является ЦФО верхнего уровня.

Такой подход позволит возложить на структурные подразделения ответственность за достижение тех или иных результатов и с определенной степенью точности определить вклад каждого подразделения компании в общую прибыль компании, в общие доходы и общие расходы.

Как правило, выделение ЦФО внутри компании более характерно для компаний с дивизиональной оргструктурой управления, а также других структур, которые делегируют своим структурным подразделениям большие полномочия. Однако данный процесс не происходит без проблем. Для дивизиональной структуры характерно несовпадение интересов разных уровней управления (как только дивизиону передаются права, у него появляется собственный экономический интерес, который может не совпадать с интересами управляющего центра).

Выделение внутри компании только ЦФУ и МВЗ свойственны линейно-функциональным организационным структурам управления и некоторым другим структурам с централизованным управлением. Но в таких компаниях также может возникать противоречие интересов ЦФУ и самой компанией. И применение бюджетных механизмов управления в чистом виде может привести к нежелательным результатам.

Данные тенденции нельзя отнести к недостатку системы бюджетирования. Это объективная реальность и нивелирование центробежных тенденций, согласование интересов во всей иерархической структуре, в системе бюджетирования стоят на первом месте в перечне проблем управления.

Использование системы внутрикорпоративного бюджетирования дает возможность топ-менеджменту компании заниматься стратегическими вопросами развития бизнеса, в то время как линейные руководители структурных подразделений несут ответственность за выполнение своих согласованных и утвержденных бюджетов в рамках общего бюджета. В конечном итоге это позволяет компании повысить свою конкурентоспособность, занять и стабильно удерживать место на динамично изменяющемся украинском рынке.

Для компании главным является не выполнение каких-то видов деятельности ради самой деятельности, а получение прибыли. Следовательно, главным становится выделение тех центров, которые будут ее зарабатывать и тех которые будит ее обеспечивать.

Финансовая структура компании - это центры финансового учета компании и их связи между собой.

Центр финансовой ответственности (ЦФО) –объект финансовой структуры компании (как правило, структурные подразделения и юридические лица) осуществляющий операции, конечная цель которых — получение прибыли и который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты и имеет соответствующую финансовую независимость. Конечная цель любого ЦФО –максимизация прибыли.

Характеристики ЦФО

- Способность самостоятельно работать на рынке.

- Полная ответственность за все доходы и расходы, за движение денежных средств.

- Целевые показатели - те же, что и в целом для компании.

ЦФУ - это структурные подразделения, осуществляющие определенный набор хозяйственных операций и способные оказывать непосредственное воздействие на прибыльность данной деятельности.

Центр финансового учета (ЦФУ) –объект финансовой структуры компании (как правило, структурные подразделения) осуществляющий определенный набор хозяйственных операций, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат и имеет некоторую финансовую независимость (адекватную ответственности). Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и вспомогательные бюджеты (бюджет трудовых затрат, бюджет продаж).

Центры финансового учета могут иметь узкую направленность:

- центр прибыли (профит-центр) –структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов –структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) –структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем.

К центрам дохода, или центрам прибыли, могут относиться только подразделения, которые непосредственно получают доход. В компании может быть единый центр прибыли, но чаще всего выделяется несколько центров прибыли в зависимости от разных принципов их выделения — по отдельным продуктам, по организационному или географическому положению, по видам деятельности и бизнес-линиям (производство, торговля, услуги)

Характеристики ЦФУ

- Ответственность за доходы, регулируемые затраты и часть общеорганизационных нерегулируемых затрат в рамках делегированных полномочий.

- Целевые показатели - прибыль или убыток, объем продаж, нормы или лимиты критических затрат.

Место возникновения затрат (МВЗ) или Центр затрат –объект финансовой структуры компании (как правило, структурное подразделение), который отвечает только за расходы, причем только те, которые он может контролировать (регулируемые расходы). Это подразделения (и администрация), обслуживающие основные бизнес-процессы. Для МВЗ составляются лишь некоторые вспомогательные бюджеты.

Характеристики МВЗ

- Ответственность за контролируемые затраты.

- Целевые показатели - нормы и лимиты регулируемых затрат.

МВЗ - это структурные единицы и подразделения (рабочие места, бригады, производства, участки, цеха, отделы и т.п.), в которых происходит первоначальное потребление производственных ресурсов и по которым организуется планирование, нормирование и учет затрат производства в целях контроля и управления затратами. МВЗ являются объектами аналитического учета затрат на производство по экономическим элементам и статьям себестоимости.

МВЗ делятся на производственные, обслуживающие и условные.

- К производственным МВЗ обычно относят цеха, участки, бригады.

- К обслуживающим МВЗ - отделы, службы управления, склады, лаборатории.

- К условным МВЗ относят затраты, не связанные с конкретными структурными подразделениями (например, административно-управленческие расходы в целом или какая-то их часть).

Производственные МВЗ складываются из многих мест потребления ресурсов различного технологического уровня и в свою очередь делятся на основные и вспомогательные. Основные - изготавливают продукцию, выполняют работы, оказывают услуги по кооперации и т.п. Вспомогательные - обслуживают внутренние технологические процессы. В основных производственных МВЗ затраты учитывают в разрезе объектов учета затрат и калькулирования себестоимости продукции, работ, услуг, во вспомогательных - в поэлементном разрезе.

Принадлежность подразделений к разным типам ЦФУ предполагает различные принципы финансирования этих структур, их управления. Финансовая система должна построить не только механизмы учета доходов и расходов, но и мотивации сотрудников и подразделения в целом на получение подразделением прибыли. И не только. Мотивация должна быть направлена еще и на согласование интересов подразделения с интересами компании в целом.

Если люди работают в бизнес-подразделении (т.е. реализующем основную деятельность), то, определив четко цели этого подразделения, можно определить, какой требуется персонал, чтобы добиться этих целей. Дальше сама финансовая система говорит о том, что нужно построить механизм не только учета доходов данного подразделения, но и учета его расходов, чтобы основные мотивы были от прибыли.

От финансовой структуры зависит очень многое. Чем качественнее она будет определена на начальном этапе, тем с меньшими затратами она будет внедрена и тем больший эффект она принесет. При этом невозможно построить финансовую структуру, не разобравшись в бизнес-процессах компании и организационной структуре компании. Наилучший результат можно достичь при максимальном соответствии бизнес-процессов, организационной структуры и финансовой структуры компании.

Тем не менее, единственным более или менее объективным критерием, который лежит в основе выделения ЦФУ, является стратегия бизнеса и, как и многое в бизнесе, построение качественной финансовой структуры относится скорее к области искусства.

В пределе возможно бюджетировать и сами бизнес-процессы (ABB - Activity-Based Budgeting -

Процессно-ориентированное бюджетирование). Рассчитывать стоимостное, временное выражение бизнес-процесса (методы ABC, ABM) и управлять по отклонениям. Это может дать большой эффект в матричных, кросс-целевых, проектных и других организационных структурах в которых структурные подразделения одновременно работают по нескольким проектам, программам и т.д.

2. Бюджеты

Традиционно в финансовом менеджменте принято классифицировать бюджеты по четырем группам:

- Операционные бюджеты (бюджеты ЦФО: бюджет производства, бюджет снабжения, бюджет продаж, бюджет накладных расходов, бюджет управления, бюджет коммерческих расходов и т.д.).

- Вспомогательные бюджеты (бюджет труда, бюджет налогов, бюджет коммунальных услуг, бюджет погашения кредита и пр.).

- Специальные бюджеты (бюджеты проектов и отдельных бизнесов).

- Основные бюджеты (БДДС - Бюджет движения денежных средств, ОПиУ - Отчета о прибылях и убытках, ББЛ - Бюджет по балансовому листу).

БДДС - Бюджет движения денежных средств предназначен для управления платежеспособностью (ликвидностью) компании, ее финансовыми потоками, это самый важный бюджет компании. Общие поступления денежных средств в БДДС всегда должны превышать их выбытие, т.е. конечное сальдо в любой момент времени должно быть положительным. При расчете БДДС принято учитывать только денежные средства на расчетном счете и в кассе.

ОПиУ - Отчет о прибылях и убытках позволяет, во-первых, адекватно оценить финансовые результаты компании в целом и каждого ЦФУ (ЦФО) в частности, а во-вторых, управлять ими. ОПиУ показывает рентабельность того или иного ЦФО, что является основанием для принятия конкретных управленческих решений. Кроме того, на основе ОПиУ можно увидеть структуру себестоимости продукции, то есть вклад каждого вида ресурсов в себестоимость единицы произведенного товара/услуги.

ББЛ — Бюджет по балансовому листу является управленческим аналогом Бухгалтерского баланса (Форма №1 бух. отчетности). Он составляется на основе БДДС (в части запасов и расчетов), ОПиУ (в части прибыли) и бухгалтерского баланса за предыдущий период (основные средства, уставной капитал).

Данный баланс полезен тем, что на его основе можно провести комплексный финансовый анализ планируемого состояния компании и в соответствии с полученными результатами своевременно откорректировать ее деятельность. Кроме того, Бюджет по балансовому листу может быть использован для привлечения кредитов, инвестиций и при работе на фондовом рынке, т.к. он более корректно отражает стоимость компании. Величина собственного капитала является одним из наиболее важных показателей при оценке инвестором привлекательности компании. В бухгалтерском балансе стоимость компании может быть сильно искажена, и потенциальным инвесторам будет трудно оценить перспективы проекта. Если ОПиУ определяет экономическую эффективность компании, то ББЛ показывает ее экономический потенциал.

Бюджет по Балансовому листу является хорошим дополнением к первым двум бюджетам, так как позволяет увидеть, по какой причине ухудшаются показатели в БДДС и ОПиУ. Так как в ББЛ отражаются все ресурсы компании, то он фиксирует расхождения между корреспондирующими статьями БДДС и ОПиУ.

На начальном этапе внедрения бюджетирования достаточно вести два вида бюджетов — Бюджет движения денежных средств (БДДС ) и Отчет о прибылях и убытках (ОПУ ).

3. Процесс бюджетирования, Бюджетный регламент

Главная задача бюджетного регламента— обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и нижних уровней. Бюджетный регламент — это способ установления финансовой дисциплины.

Процесс бюджетирования можно представить как цепочку управленческих действий: сначала сверху, от руководителя компании, поступает информация о целях и стратегии компании вниз, к руководителям подразделений, затем снизу вверх поступают первоначально составленные проекты бюджетов.

Важно при составлении бюджета руководствоваться принципом декомпозиции. Данный принцип заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня.

Первоначально составляются бюджеты отдельных структурных подразделений (для ЦФО — основные, для ЦФУ и структурных подразделений — операционные) компании. После представления всеми бизнес-единицами и структурными подразделениями своих бюджетов (прогнозных и отчетных) составляются сводные бюджеты компании или компании в целом в соответствии с установленным бюджетным регламентом. Проводится взаимоувязка всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений компании на различных уровнях управления по составлению бюджетов в единую систему.

На пути продвижения бюджета от составления до утверждения ему необходимо пройти различные этапы обработки, анализа, согласования, внесения изменений и т. п.

Основной принцип бюджетного регламента — скользящий график разработки, предполагающий постоянную корректировку (в ранее установленных границах) бюджетных наметок по мере окончания каждого месяца или бюджетного периода.

Для эффективной постановки бюджетирования необходимо, что весь бюджетный процесс, управление им на уровне компании в целом должны быть сосредоточены в одних руках, в одном функциональном структурном подразделении (например, бюджетном отделе), который также должен оперативный учет и контроль исполнения утвержденного бюджета на основании первичных документов ЦФУ.

Бюджетирование как функционирующая система предполагает наличие следующих трех составляющих:

- Методологической базы планирования, составления, реализации и оценки бюджета.

- Учетной информации, получаемой от бухгалтерии и других служб компании и обрабатываемой в соответствии с методологической базой и программным обеспечением.

- Организационной составляющей, включающей внутренний документооборот, связанный с бюджетным процессом, постановку целей, закрепление функций и ответственности за ЦФУ.

Контур бюджетного управления должен включать, как минимум, три элемента:

- формулирование целей и задач компании;

- финансовое планирование и контроль выполнения планов;

- анализ отклонений и последующие корректирующие и предупреждающие мероприятия.

4. Разнесение затрат, внедрение системы

Для того, чтобы рассчитать финансовый результат отдельного ЦФУ, необходимо в первую очередь разнести общефирменные затраты по ЦФУ, но никаких готовых правил для этого не существует. Если разнесение некоторых затрат очевидно (арендная плата занимаемых помещений, оргтехника, расходуемые материалы), то с другими сложнее (расходы на центральное управление, технику безопасности, противопожарную безопасность, налоги и т.д.).

Ни при каком раскладе всем не угодишь, и практически сразу после внедрения хозрасчета подразделения начинают понимать, что прибыль зависит и от того, как "кто-то там" построил учетную политику, и на руководство посыплются жалобы о неправильной схеме разнесения тех или иных статей. Начнется неприятный этап первоначальной «притирки».

Особая проблема заключается в определении доходов ЦФУ. Большинство ЦФУ находятся в середине производственной цепочки, а отдел продаж имеет только регламентированный выход, но не вход. Встает проблема трансфертного ценообразования.

Строго говоря, трансфертные цены ценами если и являются, то условно, так как во внутрифирменном обороте редко присутствует купля-продажа. Чаще всего трансфертные цены представляют собой сумму норматива текущих издержек и фирменного норматива прибыли. А издержки на начальном этапе внедрения чаще всего определяются по факту, с дальнейшей стимуляцией подразделений к их снижению.

Таким образом, ясная и понятная система бюджетирования при самом малом ближайшем рассмотрении натыкается на практическое отсутствие четкой теории и должна опираться только на общие установки и искусство менеджеров и специалистов, проводящих ее внедрение.

При практическом внедрении системы во первых , необходимо прежде всего четко понять, что выигрыш от ее внедрения покроет все затраты на ее разработку и поддержку. Чаще всего при ее практическом внедрении используют упрошенные методики и приблизительные оценки. В любом случае это даст больший эффект, чем работа вообще без методик и оценок, но упростит разработку и внедрение системы, снизит стоимость ее поддержки.

Во вторых , первоначально разработанная система, разнесение затрат, определение доходов и т.д. не может быть оптимальной по определению. Как уже отмечалось должен пройти этап «притирки», на котором отработаются все эти вопросы. Поэтому систему надо вводить мягко. Например, если какой-то ЦФУ по данным внедренной системы получает дополнительно $1000, то в первый месяц (квартал) внедрения он получает только 10-25% этой суммы. Соответственно и подразделение, сработавшее неудачно, теряет только аналогичный процент. С течением времени и с отработкой системы этот процент доводится до 100% и система начинает работать в полную силу.

В третьих , внедрение системы приведет к целому ряду спорных и конфликтных ситуаций, может привести даже к ее саботажу. Основную роль во внедрении этой системы должно играть первое лицо компании, его твердая решимость и умение работать с людьми.

И в четвертых , систему бюджетирования невозможно внедрить без использования компьютерных технологий, однако, с другой стороны нельзя и решить все проблемы покупкой готовой программы бюджетировнаия. Это слишком индивидуальная задача, и для нее нет общих готовых рецептов. Необходимо, чтобы компьютерные технологии легли на разработанную Вами систему, корректировались вместе с ней при внедрении, только тогда можно получить положительный результат.

Таким образом, наилучший вариант внедрения системы бюджетирования - это сознательное упрощение системы, максимальный учет специфики компании, и мягкое, но неуклонное ее внедрение, использование заказных компьютерных технологий.

__________________

Отзывы, комментарии и вопросы по статье:

"Бюджетирование"

Стр. 2

| 25.11.2015 20:05 Антон К

Бюджетирование в системе стратегического управления организации |

| 26.11.2015 10:58

|

| 22.01.2016 11:11 Светлана

Как связано планирование и бюджетирование? |

| 22.01.2016 14:37 Консультант Жемчугов Михаил, к.т.н.

Только для самостоятельных подразделений (дивизионов) задаются только бюджеты, и уже сами такие подразделения определяют свои планы по объемам и номенклатуре производимой продукции. |

| 05.12.2016 10:38 Мария

Какая связь между мотивацией и бюджетированием? |

Бюджетное управление — оперативная система управления предприятием по центрам финансовой ответственности с помощью бюджетов. позволяющих достигать поставленных целей путем наиболее эффективного использования ресурсов. Следовательно, построение системы бюджетирования базируется на концепции децентрализованного управления и выделении ЦФО в рамках организационной структуры предприятия".

Попутно заметим, что организационная и финансовая структура функционально различаются. Финансовая структура показывает, как формируется прибыль. Она отражает структуру стоимости, денежных потоков, логику формирования финансового результата. Организационная структура , в свою очередь, определяет порядок подчиненности подразделений компании (предприятия).

Управление по центрам финансовой ответственности является одной из подсистем, обеспечивающих внутрифирменное управление. Как самостоятельная система она позволяет оценить вклад каждого полразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, наблюдать за их формированием на всех уровнях управления и повысить на этой основе экономическую эффективность хозяйствования.

При составлении бюджетов в первую очередь нужно ориентироваться на модель бизнеса. Вначале необходимо разобраться, как устроена цепочка стоимости, из каких бизнес-процессов состоит деятельность предприятия. Исходя из этого можно сформировать финансовую структуру, которая отражает структуру видов деятельности и центров ответственности за результат.

Таким образом, финансовая структура предприятия представляет собой иерархическую систему центров финансовой ответственности.

Вообще центр финансовой ответственности - это структурное подразделение или группа подразделений, осуществляющие операции, конечная цель которых — оптимизация прибыли, способные оказывать непосредственное воздействие на прибыльность, а также отвечать перед вышестоящим руководством за реализацию и соблюдение уровней расходов в пределах установленных лимитов.

Как правило, выделяют следующие центры финансовой ответственности: затрат, дохода, прибыли, инвестиций, контроля и управления.

Центр затрат - это структурное подразделение или группа подразделений предприятия, руководители которых контролируют только затраты (например, производственный участок, производственный цех).

Формирование центров затрат должно осуществляться с учетом организационных и технологических особенностей предприятия. Степень детализации затрат различна в зависимости от масштабов организации и целей, поставленных руководством. Руководитель ЦФО обладает определенными полномочиями и финансовой ответственностью за произведенные затраты.

Центр дохода - это структурное подразделение или группа подразделений предприятия, руководители которых отвечают только за выручку от продаж продукции, товаров, услуг и за затраты, связанные с их сбытом (например, подразделения маркетингово-сбытовой деятельности).

Выделяя центры доходов, руководство считает последние основным показателем для оценки результатов деятельности менеджеров. Выбирая в качестве основного оценочного критерия доход, следует учитывать, что доходы каждого ЦФО должны быть сформированы объективно, независимо от величины дохода в целом по организации, и что рост доходов одного центра не должен вести к снижению дохода другого центра.

Центр прибыли - это структурное подразделение или группа подразделений предприятия, руководители которых отвечают не только за затраты, но и за финансовые результаты своей деятельности.

Примером такого ЦФО может являться дочерняя компания холдинга, находящаяся на отдельном балансе. Руководители таких центров прибыли обладают расширенными полномочиями и несут большую ответственность, чем менеджеры центров затрат. Руководители контролируют доходы и расходы в целом по организации и заинтересованы в увеличении прибыли, поскольку именно по этому показателю оценивается эффективность их работы.

Центр инвестиций - это структурное подразделение или группа подразделений предприятия, руководители которых отвечают не только за выручку и затраты но и за капиталовложения и эффективность их использования.

Примерами центров инвестиций являются крупные дочерние компании промышленных холдингов. Главной целыо центра инвестиций является максимизация рыночной стоимости компании.

Приведем практический пример формирования финансовой структуры на примере мебельного предприятия.

Как построения финансовой структуры компании, состоящей из ЦФО (центров финансовой ответственности). Такая структура позволяет оценить эффективность бизнеса, понимать, кто за что отвечает, а также разработать систему мотивации сотрудников.

Из статьи вы узнаете:

В компании назрела необходимость упорядочения процессов управления и постановки системы управленческого учета и бюджетирования? Для начала придется построить фундамент - финансовую структуру организации. Она представляет собой иерархическую систему центров финансовой ответственности (ЦФО) и определяет порядок формирования финансовых результатов, а также распределение ответственности за достижение общего результата компании.

Подобная структуризация позволяет отслеживать движение ресурсов внутри компании, оценивать эффективность бизнеса как в целом, так и его составных частей. Иначе говоря, наличие финансовой структуры позволяет руководству видеть, кто за что отвечает, позволяет оценивать, контролировать и координировать деятельность подразделений, помогает разработать действенную систему мотивации сотрудников.

ЦФО - это...

Центр финансовой ответственности - это структурное подразделение предприятия, которое отвечает за достижение количественных результатов. Также отвечает за распределение обязанностей в рамках достижения целей. В переводе на английский - financial responsibility center или просто responsibility center.

Типы ЦФО

Основные типы ЦФО представлены в таблице 1.

Ключевым отличительным признаком центра являются целевые показатели, на которые ориентирована их деятельность. ЦФО различных уровней образуют иерархию, в которой, например, центр прибыли может включать в себя центры доходов, центры затрат обоих видов, а также другие центры прибыли. В свою очередь центр прибыли может входить в центр инвестиций и другие центры прибыли в качестве подчиненного ЦФО.

Таблица 1. Основные типы ЦФО

|

Показатели деятельности |

Может включать ЦФО |

Может входить в ЦФО |

|

| Центр доходов | доход, полученный от деятельности ЦФО | центр доходов | центр прибыли |

| Центр прибыли | прибыль, полученная от деятельности ЦФО | центры доходов, нормативных затрат, затрат, прибыли | центры прибыли и инвестиций |

| Центр нормативных затрат | затраты ЦФО на единицу продукции или услуг | центр нормативных затрат | центры нормативных затрат, и прибыли |

| Центр затрат | затраты ЦФО | центры нормативных затрат и затрат | центры прибыли и затрат |

| Центр инвестиций | отдача на инвестиции (ROI) | центры доходов, затрат, прибыли, инвестиций | центр инвестиций |

Чем финансовая структура отличается от организационной

Финансовая и организационная структуры не совпадают. Если расхождение между ними велико, то возникают серьезные управленческие проблемы. Видение бизнеса, которое формирует управленческий учет, основанный на ЦФО, не совпадает со структурой управления предприятием. Чтобы система управления предприятием была адекватна бизнесу, оргструктуру необходимо приводить в соответствие с финансовой структурой. Основные отличия финансовой и организационной структур сводятся к трем пунктам:

- финансовая строится на основе экономических и финансовых отношений между центрами ответственности. Оргструктура - на основе функциональной специализации подразделений организации. Например, на центре затрат группируются затраты определенного вида, а в подразделении организационной структуры группируются функции, выполнение которых требует определенных профессиональных знаний и навыков;

- ЦФО отражают иерархию ответственности за достижение целевых финансовых показателей. Оргструктура - иерархию подчиненности;

- при построении организационной структуры возможны «политические» компромиссы и влияние личностных факторов. При построении финансовой - в расчет принимаются только реалии бизнеса.

требует глубокого знания бизнеса и готовности взглянуть на компанию «открытыми глазами». Для ее формирования необходимо определить:

- структуру бизнеса;

- ключевые процессы;

- границы инвестиционной деятельности;

- активы;

- структуру прибыли;

- основные управленческие связи.

Разработка финансовой структуры

Шаг 1. Определение структуры бизнеса

Первым шагом к формированию финансовой структуры является определение структуры бизнеса. Нередко в одной компании совмещаются несколько направлений деятельности, которые используют общие ресурсы и мало различимы в оргструктуре. Для их выделения необходимо рассмотреть клиентскую базу, продукты и услуги. Вот характерные признаки различных направлений бизнеса:

- различные группы продукции продаются разным группам клиентов;

- по различным группам продукции у компании разные конкуренты;

- для производства различных групп продукции или услуг используются принципиально отличающиеся технологии и ресурсы.

Наличие этих признаков говорит о том, что компания работает не на одном, а на двух или более целевых рынках, на которых имеются различные целевые группы клиентов и различные условия конкуренции.

Зачастую новые направления деятельности возникают незаметно для руководства. Ситуация становится явной только в результате анализа. Например, предприятие, производящее трансформаторные подстанции, стало предоставлять своим клиентам услуги по установке и подключению этих подстанций. Появление этого сервиса повлекло за собой создание подразделений по проектированию, управлению строительными работами, содержанию и эксплуатации строительной техники. Развитие услуги привело к тому, что комплексные проекты по строительству подстанций «под ключ» стали самостоятельным продуктом, более прибыльным, чем традиционная продукция предприятия. Осознание того, что это новый бизнес, пришло далеко не сразу. На рисунке 1 представлен верхний уровень финструктуры этой компании.

Рисунок 1

Шаг 2. Выявление ключевых процессов

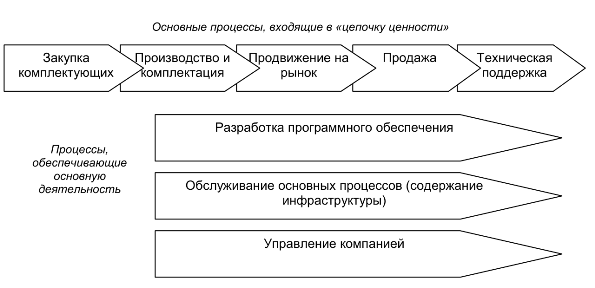

На следующем шаге необходимо проанализировать структуру процессов по каждому направлению бизнеса. Речь не идет об их детальном исследовании и описании. Достаточно выделить ключевые процессы верхнего уровня, чтобы прояснить структуру деятельности компании и связать с ними центры ответственности. В качестве базовой модели для проведения анализа удобно рассматривать «цепочку ценности», создаваемую для клиента, а также вспомогательные группы процессов, обеспечивающие функционирование «цепочки ценности». Пример ключевых процессов компании, разрабатывающей программное обеспечение, приведен на рисунке 2.

Рисунок 2 . Пример ключевых процессов, разрабатывающей программное обеспечение

Рассмотрение схемы процессов позволяет определить, как формируется финансовый результат в данном бизнесе и каковы основные направления инвестиций на его развитие. На этой основе формируются основные элементы финансовой структуры рассматриваемого направления. В рассматриваемом примере четко видны центры ответственности за группы процессов, формирующих ценность для потребителя:

- закупка комплектующих, используемых для изготовления продукта (компактдиски, ключи защиты программ, упаковка);

- производство и комплектация продукта;

- продвижение продукта на рынок (информирование потенциальных потребителей о возможностях продукта);

- продажа продукта;

- техническая поддержка пользователей.

К процессам, обслуживающим основную деятельность, относятся работа юридического отдела, бухгалтерский учет, поддержание собственной IT-инфраструктуры компании, хозяйственное обеспечение. В основную «цепочку ценности» не входят также процессы управления компанией. Особое место занимает разработка программного обеспечения. Она относится к инвестиционной деятельности, поскольку создание новых продуктов направлено на развитие бизнеса.

Важно, чтобы финансовая структура отражала модель бизнеса и стала основой для постановки четко структурированного управленческого учета и построения бюджетной модели . Соответствующая данным процессам структура ЦФО представлена на рисунке 3. Из нее видно, как на центры финансовой ответственности «Продажи» и «Услуги» возложена ответственность за доходы от продажи продуктов и услуг по технической поддержке соответственно. ЦФО «Производство», «Закупки» и «Продвижение» отвечают за расходы по находящимся в их ведении процессам. Их результаты формируют общий результат деятельности ЦФО «Производство и продажа», являющийся центром прибыли. Его прибыль является показателем всей производственной и коммерческой деятельности компании. Чистая прибыль формируется с учетом затрат ЦФО «Обслуживание» и «Управление». Затраты ЦФО «Разработка ПО» не оказывают влияния на прибыль, поскольку бюджет развития программных продуктов финансируется не за счет текущих доходов, а за счет полученной прибыли или внешних инвестиций.

Рисунок 3

Шаг 3. Определение процессов, относящихся к инвестиционной деятельности

Вопрос о том, какие процессы отнести к инвестиционной деятельности, при ближайшем рассмотрении оказывается совсем непростым. Его решение оказывает непосредственное влияние на финансовую структуру. Так, в деятельности разработчика ПО существует два направления:

- разработка новых продуктов;

- сопровождение созданных ранее и распространяемых на рынке продуктов.

Первое направление, безусловно, относится к инвестиционной деятельности. Второе связано с обслуживанием уже имеющегося у компании актива - созданного ранее программного продукта. Процесс сопровождения включает исправление ошибок в программном коде, выявленных в период эксплуатации программы, внесение небольших улучшений по просьбам пользователей, доработку документации. Эта работа может занимать 40–60% ресурсов отдела разработки. Поэтому решение вопроса о том, к какому виду деятельности мы относим расходы на эти ресурсы - инвестиционной или операционной - существенно повлияет на показатель прибыли. Если процессы разработки и сопровождения программных продуктов четко разграничены, то лучшим решением будет представить их различными центрами ответственности, как это показано на рисунке 4.

Рисунок 4 . Разграничение центров ответственности

Однако на практике процессы разработки и сопровождения программных продуктов тесно переплетаются. Обеспечить их раздельный учет не удается. Поэтому приходится принимать одно из следующих решений:

- всю деятельность отдела разработки отнести на ЦФО «Сопровождение ПО». Это приемлемо, если компания преимущественно распространяет разработанные ранее программные продукты и не инвестирует значительные средства в новые разработки;

- всю деятельность отдела разработки отнести на ЦФО «Разработка ПО», то есть на инвестиционную деятельность. Такое допущение возможно, если компания осуществляет большой объем разработок;

- разделить между двумя ЦФО те ресурсы, которые могут быть к ним однозначно отнесены, а остальные распределить на основе экспертной оценки. В этом случае сотрудники, занятые только сопровождением продукта, попадут в «Сопровождение», а разработчики новых продуктов - в «Развитие ПО». Те же, кто занят в двух процессах, будут «поделены» между двумя ЦФО в соответствии с оценкой их занятости в этих процессах.

Такое разделение не означает обязательного изменения оргструктуры. Делятся не люди, а ресурс их рабочего времени и соответствующие им затраты. Вместе с тем правильное разграничение процессов, необходимое для построения правильной финансовой структуры и формирования на ее основе адекватного управленческого учета, будет стимулировать руководителей к оптимизации процессов и оргструктуры.

Шаг 4. Определение активов

Активы - это долговременные возобновляемые ресурсы компании. Они создаются в ходе инвестиционной деятельности и «работают» в бизнесе продолжительное время, обеспечивая получение прибыли. Очень важно отражать активы в финансовой структуре - в связи с ними всегда возникают важные для принятия решений вопросы:

- сколько мы инвестировали в создание актива?

- во что нам обходится содержание актива?

- какова отдача от актива?

Какие именно ресурсы отнести к активам - вопрос, решение которого во многом зависит от взглядов на бизнес руководителей, их стратегии и стиля управления. Рассмотрим для начала традиционный вид активов на примере девелоперской компании, владеющей зданием делового центра. Эта компания работает в двух направлениях бизнеса:

- строительство объектов для продажи (гостиницы, торговые и развлекательные комплексы);

- предоставление в аренду офисов в здании собственного делового центра.

Верхний уровень финансовой структуры, отражающей эти направления бизнеса, представлен на рисунке 5. Очевидно, что при такой финансовой структуре не получится «без запинки» ответить на вопросы акционеров о том, сколько стоит принадлежащий им актив «деловой центр», каковы затраты на его содержание и какова отдача на вложенный в него капитал. Актива в этой структуре вообще не видно. Он находится «на балансе» ЦФО «Услуги по аренде недвижимости». Хотя на самом деле является собственностью владельцев компании, переданной в управление бизнесединице. То есть структура не отражает реальных отношений собственности и не дает ответов на ключевые вопросы относительно эффективности использования активов.

Рисунок 5

Ситуация проясняется на рисунке 6. В этом варианте появился центр прибыли «Активы. Деловой центр». На него относятся расходы на эксплуатацию здания, амортизация актива, налоги на имущество. Доходы ЦФО формируются за счет платы за использование актива, получаемой от ЦФО «Услуги по аренде недвижимости». Он приобретает право использования здания по «оптовой цене» (целесообразно привязать ее к рыночной цене), а продает в розницу клиентам, которых находит на рынке. Он же отвечает за предоставление комплекса услуг арендаторам. Теперь структура четко проясняет взаимоотношения всех заинтересованных в этом бизнесе сторон и делает явными соответствующие финансовые потоки. Можно непосредственно определить прибыль, которую приносят активы, а также отдачу от вложений. Прозрачной стала добавленная стоимость, которую создает ЦФО «Услуги по аренде недвижимости», за счет своего умения привлекать клиентов и оказывать им качественные услуги.

Рисунок 6 . Финансовая структура с центром прибыли «Активы. Деловой центр»

К активам могут быть отнесены не только материальные объекты, но и нематериальные ресурсы бизнеса, такие как брэнд, информационные системы, интеллектуальный капитал. Их включение в финансовую структуру имеет смысл только в том случае, когда этими ресурсами действительно управляют как активами. Ключевое отличие между подходами к управлению ресурсами и активами подметил П. Друкер: «Затраты на ресурсы нужно снижать, а вложения в активы наращивать». Добавлю, что при этом, конечно, нужно оценивать отдачу на вложения.

Шаг 5. Выявление стадий формирования прибыли

Прибыль - универсальный показатель эффективности деятельности компании и ее отдельных подразделений. Подходы к , способы структурирования влияют на формирование финансовой структуры. Рассмотрим хлебозавод, входящий в систему зернового холдинга. В холдинге централизованы функции сбыта продукции и закупок основного сырья. Руководство холдинга оценивает деятельность завода по показателям прибыли. При этом выделяется несколько стадий формирования прибыли, как показано на рисунке № 7:

- маржинальная прибыль служит показателем эффективности основных производственных процессов. При ее расчете учитываются условно-переменные затраты, складывающиеся преимущественно из сдельной заработной платы и стоимости сырья и материалов;

- производственная прибыль характеризует производственную деятельность в целом. В ней учитываются условно-постоянные расходы на зарплату производственного персонала, содержание производственных помещений, обслуживание производственного оборудования;

- контролируемый вклад в прибыль - это финансовый результат хлебозавода. При его расчете учитываются все расходы, которые контролирует руководство завода. Кроме перечисленных выше сюда входят расходы на содержание аппарата управления и хозяйственное обеспечение;

- валовая прибыль определяется с учетом той доли расходов холдинга, которая вменяется вышестоящим руководством данной бизнес-единице. Это расходы на содержание управляющей компании холдинга, распределенные между центрами прибыли по установленным правилам;

- чистая прибыль образуется после вычета из валовой прибыли налога на прибыль и процентов по кредитам.

Рисунок 7

Каждая стадия формирования прибыли связана с определенной группой затрат. Необходимо распределить ответственность за различные группы затрат между центрами финансовой ответственности - это позволит получить представление об эффективности всех основных процессов производства продукции и управлять ими (см. рисунок № 8). Здесь между различными ЦФО разделена ответственность за различные виды затрат, определяющих те или иные стадии формирования прибыли.

Рисунок 8 . Распределение ответственности за различные группы затрат

В наглядном виде схема разграничения ответственности за группы затрат представлена в таблице 2. Из нее видно, что производственные ЦФО «Цех 1» и «Цех 2» ответственны за затраты, складывающиеся из сдельной заработной платы рабочих, стоимости сырья и материалов, используемых на производстве. ЦФО «Управление производством», «Склад», «ОТК» несут ответственность за расходы на зарплату производственного персонала, содержание производственных помещений, обслуживание производственного оборудования. ЦФО «Управление холдингом» отвечает за расходы на содержание управляющей компании холдинга и налоги.

Таблица 2. Разграничение ответственности за группы затрат

| ЦФО | ЦФО |

Переменные затраты |

Постоянные затраты | Косвенные внутренние | Косвенные внешние | Налоги и проценты |

| «Производство» | «Цех 1» | |||||

| «Управление производством» | ||||||

| «Цех 2» | ||||||

| «Обеспечение производства» | «Склад» | |||||

| «ОТК» | ||||||

| «Служба технолога» | ||||||

| «Служба главного инженера» | ||||||

| «Хозяйственное обеспечение» | «Склад» | |||||

| «ОТК» | ||||||

| «Служба технолога» | ||||||

| «Служба главного инженера» | ||||||

| «Управление заводом» | «Склад» | |||||

| «ОТК» | ||||||

| «Служба технолога» | ||||||

| «Служба главного инженера» | ||||||

| «Управление холдингом» |

Шаг 6. Выделение связей между отделами

Все процессы компании взаимосвязаны - результаты одного служат ресурсами для другого. Поэтому всегда внутри нее можно выделить «поставщиков» внутренних продуктов или услуг и «клиентов», использующих их в своей работе. После включения этих взаимоотношений в экономическую модель в финансовой структуре появятся центры внутренней прибыли. Подобная модель взаимоотношений будет называться «хозрасчетом» или «внутренним аутсорсингом». Они обеспечивают возможность применения экономических механизмов мотивации центров ответственности, включенных в цепочку формирования стоимости.

В качестве примера рассмотрим производственно-торговую компанию, в которой есть три основных подразделения: торговля, производство, логистика. Компания продает преимущественно продукцию собственного производства. Подразделение логистики обеспечивает хранение продукции на складах предприятия и доставку ее клиентам. В простейшем случае финансовая структура предприятия имеет вид, представленный на рисунке 9. В соответствии с ней ЦФО «Продажи» становятся центром прибыли, показателем деятельности которого является контролируемый вклад в прибыль - разность между доходами и затратами на осуществление процессов продаж. Все остальные ЦФО - центры затрат, оказывающие влияние на формирование прибыли.

Рисунок 9

После более глубокого рассмотрения сути взаимоотношений между подразделениями компании становится ясно, что ЦФО «Производство» является поставщиком продукции для «Продажи». А ЦФО «Логистика» предоставляет для последнего услуги по хранению и доставке продукции. В случае установления внутренних тарифов на продукцию и услуги подразделений ЦФО «Производство» и «Логистика» становятся центрами прибыли. Но это внутренняя прибыль, образующаяся в результате начисления этим ЦФО доходов от продажи их продукции и услуг центру финансовой ответственности «Продажи» (см. рисунок 10).

Рисунок 10

Стрелками на схеме показаны источники доходов для центров прибыли. ЦФО «Продажи» получает доходы от продажи продукции на рынке, а ЦФО «Производство» и «Логистика» - от «продажи» своей продукции и услуг внутреннему клиенту. В этом случае прибыль ЦФО «Продажи» формируется с учетом стоимости продукции, закупаемой у «Производства» и стоимости услуг, приобретаемых у «Логистики». Таким образом, «Продажам» уже становится важной стоимость, формируемая внутренними поставщиками. Ведь она непосредственно влияет на показатели ЦФО. В соответствии с данной моделью «Продажи» обязательно будут изучать структуру себестоимости внутренних поставщиков, сравнивать их цены с ценами рынка и оказывать давление на внутренние цены в сторону их снижения. Это давление будет работать на уменьшение производственных и логистических издержек и увеличение эффективности работы компании в целом.

Внедрение внутреннего аутсорсинга - сложная задача. Установление взаимоотношений «клиентпоставщик» между подразделениями компании не сводится к разработке схем. Но если принято решение о внедрении в компании экономических методов управления, то модель внутреннего аутсорсинга должна корректно отражаться в ее финструктуре.

Как быстро проверить свои знания? Пройти экспресс-тест и убедиться в своей компетентности.

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Узнать результат

Не уверены в своем ответе? загляните в - там подскажут.

Шаг 7. Формирование финансовой структуры

В теории управления определены следующие типы :

- дивизиональная;

- функциональная;

- проектная;

- матричная.

На практике они редко встречаются «в чистом виде». Так, в представленном выше примере производственноторгового холдинга основой управления является дивизиональная структура. В холдинг входят торговые, производственные и логистические бизнесединицы, наделенные значительной самостоятельностью. При более детальном рассмотрении мы увидим, что в ЦФО «Продажи» входят несколько торговых компаний, находящихся в различных регионах, каждая из которых является центром прибыли: «Продажи А», «Продажи В», «Продажи С».

Вместе с тем кроме дивизиональной структуры в системе управления компанией присутствует функциональная составляющая. Например, как организовано продвижение продукции на целевые рынки. На верхнем уровне управления эта задача решается департаментом маркетинга управляющей компании холдинга. Кроме того, в каждой торговой компании имеется отдел маркетинга, обеспечивающий продвижение на региональном рынке. Это подразделение имеет двойную подчиненность. В дивизиональной структуре оно входит в состав торговой компании. В функциональной - подчинено департаменту маркетинга управляющей компании, который определяет цели и задачи работы на рынке, утверждает планы и бюджеты, контролирует их исполнение. Этот дуализм должен найти отражение в финансовой структуре, поскольку в разрезе функциональной проекции необходимо представлять бюджеты, формировать отчетность, «собирать» затраты.

Какие ошибки в финансовой структуре приводят к росту затрат и снижению прибыли

Узнайте решение, которое поможет разработать финансовую структуру компании, правильно распределить ответственность за доходы и расходы между подразделениями.

В представленной на рисунке № 11 финансовой структуре ЦФО «Отдел маркетинга» входит в иерархию центров финансовой ответственности, вершиной которой является «Альфа Продукт». В то же время все ЦФО, представленные затененными прямоугольниками, по функциональной принадлежности входят в «Маркетинг» (обозначенный пунктирной линией), который не является частью иерархической структуры. Это другая проекция финансовой структуры. В функциональной проекции можно выделить и другие составляющие, например, «Информационные технологии», «Безопасность» и другие.

Рисунок 11

Для компаний, имеющих множество однотипных территориально распределенных подразделений, характерна матричная финансовая структура. Упрощенный ее пример приведен на схеме № 12, где представлена фирма, занимающаяся обслуживанием региональных электрических сетей. В ее состав входят предприятия электрических сетей (ПЭС), каждое из которых имеет в своей структуре территориальные подразделения - районные электрические сети (РЭС). Все районные производственные подразделения занимаются одними и теми же видами деятельности: обслуживание и текущий ремонт электрических сетей, а также установка и обслуживание счетчиков электроэнергии.

В функциональной проекции финансовой структуры эти направления представлены соответственно как ЦФО «Обслуживание сетей» и «Учет электроэнергии». Осуществление работ по капитальному ремонту находится в ведении ПЭС; уровень РЭС здесь отсутствует. На схеме, изображающей финансовую структуру этой компании, затененные прямоугольники обозначают центры финансовой ответственности, находящиеся на пересечении территориальной и функциональной проекций. Например, ЦФО «ПЭС 1» читается следующим образом. В состав «ПЭС 1» входят следующие центры прибыли (территориальные ЦФО):

- «РЭС 1.1»

- «РЭС 1.2»

- «РЭС 1.3»

С другой стороны, «ПЭС 1» включает в себя следующие функциональные ЦФО:

- «Управление» (центр затрат)

- «Обслуживание сетей» (центр прибыли)

- «Учет электроэнергии» (центр прибыли)

- «Капремонты» (центр затрат)

Для выявления всех управленческих связей необходимо рассматривать не только функциональные и территориальные аспекты управления, но также определять принципы организации проектной деятельности, которая занимает значительное место в большинстве компаний.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим .

В рамках системы бюджетирования вводятся различные виды центров финансовой ответственности (ЦФО): ЦД, ЦЗ, ЦМД, ЦП, ЦИ. По отношению к различным видам ЦФО руководство Компании применяет различные принципы финансового управления, учитывающие специфику указанных видов ЦФО.

Принципы управления ЦФО

Основные принципы финансового управления, применяемые к разным ЦФО:

Получите 267 видеоуроков по 1С бесплатно:

- ЦЗ (центр затрат) – оптимизация производимых им затрат. На минимизацию затрат и экономию бюджетов мотивируются руководство и персонал ЦЗ.

- ЦД (центр доходов) – максимизация формируемых им доходов. На максимизацию доходов мотивируются руководство и персонал ЦД. При этом ЦД имеет и свои затраты, связанные с получением дохода.

- ЦМД (центр маржинального дохода) – максимизация формируемого им маржинального дохода (разницы между доходами центра и его прямыми затратам). При этом ЦМД имеет и свои затраты, связанные с получением маржинального дохода.

- ЦП (центр прибыли) – максимизация прибыли от деятельности ЦП. Руководство и персонал ЦП мотивируются на достижение заданных показателей прибыльности/ убыточности. Акцент руководства Компании смещается с оперативного контроля деятельности ЦП, его расходов и доходов на контроль финансового результата ЦП. ЦП не являются в полной мере самостоятельными, т.к. руководство Компании может накладывать на их деятельность ограничения.

Статус ЦФО присваивается каждому направлению, принадлежащему Компании. Структура ЦФО Компании имеет различные уровни, находящиеся в отношениях подчиненности друг другу. Так, ЦФО третьего уровня агрегируются в ЦФО второго уровня, которые, в свою очередь, агрегируются в ЦФО первого уровня.

Ответственность руководителей ЦФО

- Руководители ЦФО в процессе бюджетирования несут ответственность: за достоверность и своевременность предоставления плановой и отчетной информации в экономический отдел (ЭО); за выполнение бюджетов, выполнение вмененных показателей эффективности ЦФО.

- Руководители ЦФО в процессе бюджетирования обязаны: изыскивать и предлагать возможности использования внутрипроизводственных резервов, экономии расходной части бюджетов, и увеличения доходной части бюджетов.

- Руководители ЦФО в процессе бюджетирования имеют право: выдвигать предложения по совершенствованию процесса бюджетирования, получать у руководителей других ЦФО и у Финансового директора информацию для составления бюджетов.

- Руководители ЦФО представляют на рассмотрение и защищают бюджеты перед Председателем бюджетного комитета.