Shema centara financijske odgovornosti. Sastav Središnjeg federalnog okruga. Položaj Središnjeg federalnog okruga. Važnost decentralizacije u strukturi organizacije

Struktura uključuje 18 teritorijalnih subjekata. I zbog toga je najveća po njihovom broju. U Središnjem federalnom okrugu nema republika, samo regije, a jedina je glavni grad naše zemlje, Moskva. Usput, to nije samo najveći grad cijelog okruga, već i njegovo administrativno središte. Ipak, prvo o svemu.

Osobitosti

Prije nego što razmotrimo sastav Središnjeg saveznog okruga, vrijedi napomenuti značajke koje ga razlikuju.

Dakle, Središnji federalni distrikt je formiran 13. svibnja 2000. godine. Nema pristup nikakvom moru i, shodno tome, oceanu. Ali ipak, to je najveći okrug u smislu stanovništva i broja teritorijalnih jedinica, kao što je već spomenuto. U Središnjem saveznom okrugu živi nešto više od 39 milijuna ljudi. To je otprilike 26,7% ukupnog broja građana Ruske Federacije. Gustoća je, inače, ~60,14 ljudi po km².

Središnji federalni okrug uključuje dvije velike ekonomske regije, koje uključuju 310 gradova. To su središnja crnozemska i središnja regija. Površina koju zauzimaju je 650 205 km². To je otprilike 3,8% cjelokupnog teritorija Rusije. No, unatoč tako malim dimenzijama, Središnji federalni okrug je osnovna makroregija cijele zemlje.

Kapital

Kao što je već spomenuto, Moskva je dio Središnjeg saveznog okruga. Zauzima najmanju površinu u usporedbi s drugim subjektima Središnjeg saveznog okruga - samo 2.511 km². Ali, unatoč tome, u Moskvi živi u prosjeku 10 puta više ljudi nego u drugim područjima županije. U glavnom gradu, prema posljednjoj statistici, živi 12.330.126 ljudi.

Što možete reći o Moskvi? Ipak je ovo glavni grad i to sve govori. Ali ipak, vrijedi napomenuti da je grad najveće financijsko središte na nacionalnoj razini i jedan od najvećih poslovnih megagradova na svijetu. I možda ne bi bilo suvišno reći da je Moskva prva među svim gradovima na našem planetu po broju dolarskih milijardera koji žive na njenom teritoriju. Ovdje ih je 79. U svakom slučaju od 2011.g.

I naravno, Moskva je najveće prometno čvorište u Rusiji. Za godinu, obujam putničkog prometa je oko 11 500 000 000 ljudi.

Moskovska regija

Ovo je sljedeći najmnogoljudniji subjekt Središnjeg saveznog okruga nakon glavnog grada. Područje regije je oko 44,4 tisuće km². Na ovom području živi oko 7,32 milijuna ljudi.

Po GRP-u, Moskovska regija zauzima treće mjesto među svim ruskim regijama. Ovo je dobro razvijena regija, što je olakšano, usput, blizinom glavnog grada. S jedne strane, ova činjenica igra pozitivnu ulogu. No, s druge strane, kapital preuzima radne resurse regije. Samo što mnogi ljudi koji žive u Moskovskoj regiji rade u metropoli. I iz tog razloga, njihovi porezi idu u proračun Moskve.

Industrija je dobro razvijena u ovoj regiji. Konkretno, obrada metala i strojarstvo. Proizvodi raketnu i svemirsku tehniku, opremu za nuklearnu i toplinsku energiju, magistralne dizel lokomotive, elektromotorne vlakove, autobuse, vagone, bagere i još mnogo toga.

Druge regije i njihov značaj

Središnji federalni okrug također uključuje Lipetsku oblast, regiju koja se nalazi na teritoriju koji je naseljen još od gornjeg paleolitika (prije 40-12 tisuća godina). Tako kažu znanstvenici. 85% teritorija regije prekriveno je crnicom, a ovdje je otkriveno 300 nalazišta minerala. Što se tiče rezervi karbonatnih sirovina, LO je lider Ruske Federacije.

Govoreći o sastavu saveznih okruga, ne možemo ne primijetiti Ivanovsku regiju, koja je dio Središnjeg federalnog okruga. Doista, 32,8% proizvoda lake industrije od ukupnog ruskog volumena proizvodi se na njezinom teritoriju (pokazatelj br. 1).

Orelska regija također je uključena u Središnji federalni okrug. Ističe se gospodarstvom koje ima izražen agrarno-industrijski karakter.

Tulska regija također je uključena u Središnji savezni okrug. Ovo je jedna od socijalno najugroženijih regija. nizak natalitet, visok mortalitet, veliki broj nesreće, loša ekologija, a više od 420 tisuća ljudi (a ukupno ~ 1.500.000 građana živi u TO) su umirovljenici. Ali je razvijeno industrija hrane. Najupečatljiviji primjer je tvornica slastica Yasnaya Polyana, koja proizvodi medenjake poznate u cijeloj Rusiji.

Značajke većih površina

Malo se federalnih okruga može pohvaliti takvom raznolikošću teritorijalnih subjekata kao Središnji federalni okrug. Gore nisu navedena sva područja.

Tu je i Belgorodskaya. Poseban je po tome što je oko 40% rezervi željezne rude Ruske Federacije koncentrirano na njezinom teritoriju. Dobra ekološka situacija opažena je u regiji Kaluga. 75,6% njezinog teritorija zauzimaju buseno-podzolasta tla. Šume zauzimaju 45,2% prostora, pa ukupna drvna zaliha iznosi 267.700.000 m³.

U Vladimirskoj regiji ekološka situacija je loša, ali je strojarstvo dobro razvijeno. Zahvaljujući ovoj sferi stvara se oko 40% industrijskog proizvoda.

Regije Kursk i Tambov također su dio Središnjeg federalnog okruga (CFD). Osnovna djelatnost prve je vađenje i obogaćivanje ruda, kao i u strojogradnji. Industrija regije Tambov prepoznata je kao jedan od vodećih sektora regionalnog gospodarstva.

Regija Bryansk poznata je po vrlo razvijenom željezničkom prometu i radioelektronici. Također obrada drveta. Jaroslavska regija, koja također uvelike određuje važan položaj Središnjeg saveznog okruga, jedna je od najindustrijaliziranijih regija. Oko 300 lokalnih poduzeća ima nacionalnog značaja. Osim toga, ovo je područje poznato po dobrim mineralnim resursima (ovdje su česti tankoslojni gline, kvarcni pijesak, treset, šljunak itd.).

Konačno

Kao što vidite, Središnji savezni okrug je prilično solidan u gospodarskom smislu. Sastav regija, kao i njihove karakteristike, korisno je znati. Ali zadnjih 5 regija još nije spomenuto. Ali oni su također važni.

Regija Ryazan, na primjer, poznata je po tome što je njezina površina 103,5 tisuća hektara najvažnijih prirodnih područja. I zaštićeni, respektivno. U regiji Smolensk dobro je razvijeno stočarstvo mliječnog i mesnog smjera. Poljoprivredno zemljište prostire se na oko 1.750.000 hektara!

Regija Voronjež je apsolutni lider u cijeloj zemlji u smislu zapošljavanja. Kostroma je poznata po prisutnosti najvećih poduzeća u Ruskoj Federaciji specijaliziranih za proizvodnju opreme za podizanje te nafte i plina. I na kraju, regija Tver, posljednja. Na njegovom području razvijeno je građevinarstvo i trgovina.

Kakav se zaključak može izvući? Jednoznačno. Sva područja koja su dio CFD-a posebna su i vrijedna na svoj način. I zahvaljujući svakom od njih, Središnji federalni okrug je najrazvijeniji u Rusiji.

Budžetiranje je tehnologija organiziranja i upravljanja poduzećem, koja se temelji na postizanju njegovih strateških ciljeva uz pomoć proračuna - dogovorenih planova za poduzeće kao cjelinu i njegove strukturne dijelove, izraženih kvantitativnim financijskim pokazateljima.

Značenje prijelaza na metode financijskog upravljanja je da se učinkovitost rada strukturnih jedinica ne određuje kvalitetom obavljanja funkcija koje su joj dodijeljene, već financijskim rezultatima. U zamjeni administrativnih metoda upravljanja ekonomskim, uz široko delegiranje ovlasti.

1. Financijska struktura poduzeća

Za praktičnu provedbu proračuna među strukturnim odjelima poduzeća razlikuju se centri financijske odgovornosti (FRC), centri financijskog računovodstva (FAC) i centri troškova - centri troškova (centri troškova). U isto vrijeme, sama tvrtka je CFD najviše razine.

Ovakav pristup omogućit će dodjeljivanje odgovornosti za postizanje određenih rezultata strukturnim odjelima i s određenim stupnjem točnosti odrediti doprinos svakog odjela poduzeća ukupnoj dobiti poduzeća, općim prihodima i općim rashodima.

U pravilu, raspodjela Središnjeg saveznog okruga unutar tvrtke tipičnija je za tvrtke s divizionalnom organizacijskom strukturom upravljanja, kao i druge strukture koje delegiraju veće ovlasti svojim strukturnim odjelima. Međutim ovaj proces ne događa se bez problema. Divizijsku strukturu karakterizira neusklađenost interesa različitih razina upravljanja (čim se prava prenesu na diviziju, ona ima svoj ekonomski interes, koji se ne mora poklapati s interesima kontrolnog centra).

Samo raspodjela unutar poduzeća CFU i troškovna mjesta karakteristična su za linearno-funkcionalne organizacijske upravljačke strukture i neke druge strukture s centraliziranim upravljanjem. Ali u takvim poduzećima može doći i do sukoba interesa između HBZ-a i samog poduzeća. A korištenje mehanizama upravljanja proračunom u čistom obliku može dovesti do neželjenih rezultata.

Ovi se trendovi ne mogu pripisati nedostatku proračunskog sustava. To je objektivna stvarnost i niveliranje centrifugalnih tendencija, koordinacija interesa u cijeloj hijerarhijskoj strukturi, u proračunskom sustavu, na prvom su mjestu na listi problema upravljanja.

Korištenje internog korporativnog proračunskog sustava omogućuje najvišem menadžmentu tvrtke da se bavi strateškim pitanjima razvoja poslovanja, dok su linijski rukovoditelji strukturnih odjela odgovorni za provedbu svojih dogovorenih i odobrenih proračuna unutar ukupnog proračuna. U konačnici, to omogućuje tvrtki da poveća svoju konkurentnost, zauzme i dosljedno zadrži mjesto na ukrajinskom tržištu koje se dinamično mijenja.

Za poduzeće nije najvažnije obavljanje određenih vrsta djelatnosti radi same djelatnosti, već ostvarivanje dobiti. Dakle, glavna stvar je raspodjela onih centara koji će to zaraditi i onih koji će to osigurati.

Financijska struktura poduzeća je središte financijskog računovodstva poduzeća i njihova međusobna povezanost.

Centar za financijsku odgovornost (CFD)- objekt financijske strukture poduzeća (u pravilu strukturni dijelovi i pravne osobe) koji obavlja poslove čiji je krajnji cilj ostvarivanje dobiti i koji je odgovoran za sve financijske rezultate: prihode, dobit (gubitke), troškove i ima odgovarajuću financijsku neovisnost. Krajnji cilj svakog CFD-a je maksimizacija profita.

Karakteristike CFD-a

- Sposobnost samostalnog rada na tržištu.

- Potpuna odgovornost za sve prihode i rashode, za novčani tok.

- Ciljevi su isti kao i za tvrtku u cjelini.

CFU su strukturne jedinice koje provode određeni skup poslovnih operacija i mogu izravno utjecati na profitabilnost ove djelatnosti.

Centar za financijsko računovodstvo (CFU)- objekt financijske strukture poduzeća (u pravilu, strukturni dijelovi) koji obavlja određeni skup poslovnih operacija, odgovoran je samo za određene financijske pokazatelje, na primjer, za prihode i dio troškova, te ima određenu financijsku neovisnost (adekvatna odgovornost). Za DFS se sastavlja proračun prihoda i rashoda ili neki privatni i pomoćni proračuni (proračun rada, proračun prodaje).

Financijsko računovodstveni centri mogu imati uski fokus:

- profitni centar (profitni centar)- strukturna jedinica ili grupa jedinica čije su aktivnosti izravno povezane s provedbom jednog ili više poslovnih projekata poduzeća, osiguravajući primitak i obračun dobiti;

- centar prihoda- strukturna jedinica ili skupina jedinica čija je djelatnost usmjerena na stvaranje prihoda, a ne osigurava računovodstvo dobiti (na primjer, prodajna služba);

- investicijski centar (poduzetnički centar)- strukturna jedinica ili skupina jedinica koje su izravno povezane s organizacijom novih poslovnih projekata od kojih se očekuje dobit u budućnosti.

Prihodni centri, odnosno profitni centri, mogu uključivati samo jedinice koje izravno primaju prihod. Poduzeće može imati jedan profitni centar, ali najčešće postoji više profitnih centara ovisno o različitim principima njihove raspodjele – po pojedinim proizvodima, po organizacijskom ili geografskom položaju, po vrsti djelatnosti i poslovnim linijama (proizvodnja, trgovina, usluge)

Obilježja CFU

- Odgovornost za prihode, upravljive troškove i dio korporativnih nereguliranih troškova u okviru delegiranih ovlasti.

- Ciljevi - dobit ili gubitak, obujam prodaje, kritične stope troškova ili ograničenja.

Centar troškova (Cost Center) ili Cost Center- objekt financijske strukture poduzeća (obično strukturna jedinica), koji je odgovoran samo za troškove, i to samo one koje može kontrolirati (regulirani troškovi). To su odjeli (i administracija) koji opslužuju glavne poslovne procese. Za mjesta troška pripremaju se samo neki podproračuni.

Karakteristike mjesta troška

- Odgovornost za kontrolirane troškove.

- Ciljani pokazatelji - normativi i limiti reguliranih troškova.

Mjesta troška su ustrojstvene jedinice i pododjeli (radna mjesta, brigade, proizvodna mjesta, radionice, odjeli i dr.) u kojima se odvija početna potrošnja proizvodnih sredstava i prema kojima se organizira planiranje, normiranje i obračun troškova proizvodnje u svrhu troškovi kontrole i upravljanja. Mjesta troška su objekti analitičkog obračuna troškova proizvodnje po ekonomskim elementima i troškovnim stavkama.

Mjesta troška dijele se na proizvodna, uslužna i uvjetna.

- Mjesta troškova proizvodnje obično uključuju radionice, odjele, brigade.

- Za opsluživanje troškovnih centara - odjela, službi upravljanja, skladišta, laboratorija.

- Uvjetna mjesta troška uključuju troškove koji nisu povezani s određenim strukturnim jedinicama (primjerice, administrativni i upravljački troškovi općenito ili neki njihov dio).

Troškovna mjesta proizvodnje čine mnoga mjesta potrošnje resursa različitih tehnoloških razina, a dijele se na glavna i pomoćna. Glavni - proizvode proizvode, obavljaju radove, pružaju usluge suradnje itd. Pomoćni - služe unutarnjim tehnološki procesi. U glavnim proizvodnim mjestima troška troškovi se uzimaju u obzir u okviru objekata obračuna troškova i kalkulacije troškova proizvoda, radova, usluga, u pomoćnim - po elementima.

Pripadnost odjela različitim vrstama HBZ-a podrazumijeva različita načela financiranja tih struktura i njihovog upravljanja. Financijski sustav treba izgraditi ne samo mehanizme obračuna prihoda i rashoda, već i motivaciju zaposlenika i jedinice u cjelini da jedinica ostvaruje dobit. I ne samo. Motivacija također treba biti usmjerena na usklađivanje interesa jedinice s interesima poduzeća kao cjeline.

Ako u poslovnoj jedinici (tj. koja provodi glavnu djelatnost) rade ljudi, tada se jasnim definiranjem ciljeva te jedinice može odrediti kakvo je osoblje potrebno za postizanje tih ciljeva. Nadalje, sam financijski sustav govori da je potrebno izgraditi mehanizam ne samo za obračun prihoda ove jedinice, već i za obračun njenih rashoda, tako da su glavni motivi iz dobiti.

Puno ovisi o financijskoj konstrukciji. Bolje će se odrediti na početno stanje, to će manje koštati i imati veći učinak. Istovremeno, nemoguće je izgraditi financijsku strukturu bez razumijevanja poslovnih procesa poduzeća i organizacijske strukture poduzeća. Najbolji rezultat može se postići maksimalnom usklađenošću poslovnih procesa, organizacijske strukture i financijske strukture poduzeća.

No, jedini koliko-toliko objektivan kriterij odabira HBZ-a je poslovna strategija, a kao i mnoge druge stvari u poslovanju, izgradnja kvalitetne financijske strukture više je umjetnost.

U limitu je moguće budžetirati same poslovne procese ( ABB - Proračun temeljen na aktivnostima -

Procesno orijentirano budžetiranje). Izračunati trošak, vremenski izraz poslovnog procesa (metode ABC, ABM) i upravljati odstupanjima. To može imati veliki učinak u matričnim, međuciljanim, projektnim i drugim organizacijskim strukturama u kojima strukturne jedinice rade istovremeno na više projekata, programa i sl.

2. Proračuni

Tradicionalno, u financijskom upravljanju, uobičajeno je klasificirati proračune u četiri skupine:

- Operativni proračuni(CFD proračuni: proračun proizvodnje, proračun opskrbe, proračun prodaje, proračun općih troškova, proračun upravljanja, proračun komercijalnih troškova itd.).

- Pomoćni proračuni(proračun rada, porezni proračun, komunalni proračun, proračun za otplatu kredita itd.).

- Posebni proračuni(proračuni projekata i pojedinačnih poduzeća).

- Osnovni proračuni (BDDS- Proračun novčanog toka, OPiU- Račun dobiti i gubitka, BBL- Bilanca proračuna.

BDDS - Proračun novčanog toka dizajniran za upravljanje solventnošću (likvidnošću) poduzeća, njegovim financijskim tokovima, ovo je najvažniji proračun poduzeća. Ukupni novčani priljevi u BDDS trebaju uvijek premašiti njihove odljeve, tj. završno stanje u bilo kojem trenutku mora biti pozitivno. Pri izračunu BDDS-a uobičajeno je da se u obzir uzima samo gotovina na tekućem računu i blagajni.

OPiU - Izvješće o prihodima i materijalnim gubicima omogućuje, prvo, adekvatnu procjenu financijskih rezultata tvrtke u cjelini i svakog FSC-a (FSC) posebno, i drugo, upravljanje njima. OP&M pokazuje profitabilnost CFD-a, što je osnova za donošenje određenih odluka menadžmenta. Osim toga, na temelju OP&I može se vidjeti struktura troška proizvodnje, odnosno doprinos svake vrste resursa trošku jedinice proizvedene robe/usluge.

BBL — bilančni proračun je menadžerski analog Bilance (Obrazac br. 1 računovodstvenih izvještaja). Sastavlja se na temelju BDDS (u smislu rezervi i namire), OP&I (u smislu dobiti) i bilance za prethodno razdoblje (dugotrajna imovina, temeljni kapital).

Ova bilanca je korisna jer je na njenoj osnovi moguće provesti sveobuhvatnu financijsku analizu planiranog stanja poduzeća i, sukladno dobivenim rezultatima, pravodobno korigirati njegovo poslovanje. Osim toga, proračun bilance može se koristiti za privlačenje zajmova, ulaganja i pri radu na burzi, jer. točnije odražava vrijednost poduzeća. Visina temeljnog kapitala jedan je od najvažnijih pokazatelja u ocjeni atraktivnosti poduzeća od strane investitora. U bilanci stanja, vrijednost tvrtke može biti jako iskrivljena, što potencijalnim investitorima otežava procjenu izgleda projekta. Ako OP&L određuje ekonomsku učinkovitost poduzeća, onda BBL pokazuje njegov ekonomski potencijal.

Proračun bilance je dobar dodatak na prva dva proračuna, jer vam omogućuje da vidite zbog čega se performanse u BDDS i OP&M pogoršavaju. Budući da BBL odražava sve resurse tvrtke, on ispravlja razlike između odgovarajućih stavki BDDS-a i OP&L.

U početnoj fazi provedbe proračuna dovoljno je održavati dvije vrste proračuna - proračun novčanog toka ( BDDS) i izvještaj o dobiti i gubitku ( GTC).

3. Proračunski proces, Proračunski propisi

Glavna zadaća proračunske uredbe je osigurati mogućnost praćenja izvršenja proračuna različitih vrsta i razina upravljanja. Pritom je često potrebno prevladati prikriveno ili otvoreno protivljenje (ili izravnu sabotažu) srednjih i nižih menadžera. Proračunski propisi su način uspostavljanja financijske discipline.

Proces proračuna može se predstaviti kao lanac upravljačkih radnji: prvo, s vrha, od čelnika tvrtke, informacije o ciljevima i strategiji tvrtke dolaze do voditelja odjela, zatim izvorno izrađeni proračuni dolaze od odozdo prema gore.

Prilikom izrade proračuna važno je voditi se načelom dekompozicije. Načelo je da je svaki proračun niže razine detalj proračuna više razine.

U početku se sastavljaju proračuni pojedinih strukturnih odjela (za CFD - glavne, za CFU i strukturne odjele - operativne) poduzeća. Nakon što sve poslovne jedinice i ustrojstveni dijelovi prezentiraju svoje proračune (projekcije i izvještaji), sastavljaju se konsolidirani proračuni poduzeća ili poduzeća u cjelini u skladu s utvrđenim proračunskim propisima. Svi postupci i propisi proračuna međusobno su povezani, kao i nastojanja pojedinih strukturnih odjela poduzeća na različitim razinama upravljanja da sastave proračune u jedinstveni sustav.

Na putu od izrade do odobrenja proračun treba proći kroz različite faze obrade, analize, odobravanja, izmjena itd.

Glavno načelo proračunske uredbe je pokretni plan razvoja, koji podrazumijeva stalnu prilagodbu (unutar prethodno utvrđenih granica) okvira proračuna kako završava svaki mjesec ili proračunsko razdoblje.

Za učinkovito budžetiranje potrebno je da cjelokupni proračunski proces, njegovo upravljanje na razini poduzeća kao cjeline, bude koncentriran u jednoj ruci, u jednoj funkcionalnoj strukturnoj jedinici (primjerice proračunski odjel), koja također treba pravovremeno evidentirati i kontrolirati izvršenje odobrenog proračuna na temelju primarnih dokumenata HBZ-a.

Proračun kao funkcionalni sustav uključuje sljedeće tri komponente:

- Metodološke osnove za planiranje, izradu, provedbu i ocjenu proračuna.

- Računovodstvene informacije dobivene od računovodstva i drugih službi poduzeća i obrađene u skladu s metodološkim okvirom i softverom.

- Organizacijska komponenta, uključujući interni protok dokumenata koji se odnosi na proračunski proces, postavljanje ciljeva, dodjeljivanje funkcija i odgovornosti za CSF.

Nacrt upravljanja proračunom trebao bi uključivati najmanje tri elementa:

- formuliranje ciljeva i ciljeva poduzeća;

- financijsko planiranje i nadzor nad provedbom planova;

- analizu odstupanja i naknadne korektivne i preventivne radnje.

4. Raspodjela troškova, implementacija sustava

Da bi se izračunao financijski rezultat pojedinog DFS-a, prvo je potrebno alocirati troškove cijele tvrtke na DFS-ove, ali za to ne postoje gotova pravila. Ako je raspodjela nekih troškova očita ( najam zauzeti prostori, uredska oprema, potrošni materijal), ostali su teži (troškovi za središnju upravu, zaštitnu opremu, zaštitu od požara, poreze itd.).

Ni pod kojim uvjetima se nećete svidjeti svima, a gotovo odmah nakon uvođenja troškovnog računovodstva, odjeljenja počinju shvaćati da profit ovisi i o tome kako je "netko tamo" izgradio računovodstvena politika, a pritužbe će padati na vodstvo zbog netočne sheme razmaka pojedinih članaka. Započet će neugodna faza početnog "lapanja".

Poseban problem predstavlja utvrđivanje prihoda FSC-a. Većina DFS-ova nalazi se u sredini proizvodnog lanca, a odjel prodaje ima samo reguliran izlaz, ali ne i ulaz. Postoji problem transfernih cijena.

Strogo govoreći, transferne cijene, ako jesu cijene, uvjetne su, budući da su kupoprodaja rijetko prisutna u prometu unutar poduzeća. Najčešće su transferne cijene zbroj standarda tekućeg troška i profitne marže poduzeća. A troškovi u početnoj fazi implementacije najčešće se određuju naknadno, uz daljnje stimuliranje odjela da ih smanje.

Dakle, jasan i razumljiv proračunski sustav, pri najmanjem detaljnijem ispitivanju, nailazi na praktični nedostatak jasne teorije i trebao bi se temeljiti samo na općim stavovima i umijeću menadžera i stručnjaka koji ga provode.

Tijekom praktične implementacije sustava Prvo, potrebno je prije svega jasno shvatiti da će dobit od njegove implementacije pokriti sve troškove njenog razvoja i podrške. Najčešće se u njegovoj praktičnoj provedbi koriste pojednostavljene metode i približne procjene. U svakom slučaju, to će dati veći učinak od rada bez metoda i procjena uopće, ali će pojednostaviti razvoj i implementaciju sustava, te smanjiti troškove njegove podrške.

Drugo, izvorno dizajnirani sustav, raspodjela troškova, određivanje prihoda itd. ne može biti optimalan po definiciji. Kao što je već napomenuto, treba proći fazu "lapping" u kojoj će se razraditi sva ta pitanja. Stoga se sustav mora uvesti nježno. Na primjer, ako prema podacima implementiranog sustava neki DFI dobije dodatnih 1000 USD, tada u prvom mjesecu (kvartaliji) implementacije dobije samo 10-25% tog iznosa. Sukladno tome, jedinica koja je neuspješno radila gubi samo isti postotak. S vremenom i razvojem sustava taj postotak se dovodi do 100% i sustav počinje raditi punom snagom.

Treće, uvođenje sustava dovest će do brojnih kontroverznih i konfliktnih situacija, a može dovesti i do njegove sabotaže. Glavnu ulogu u implementaciji ovog sustava trebala bi imati prva osoba tvrtke, njegova čvrsta odlučnost i sposobnost rada s ljudima.

I četvrto, proračunski sustav nije moguće implementirati bez upotrebe računalne tehnologije, međutim, s druge strane, nemoguće je sve probleme riješiti kupnjom gotovog proračunskog programa. Ovo je previše individualan zadatak i za to nema općih gotovih recepata. Neophodno je da Računalne tehnologije postavljen na sustav koji ste razvili, ispravljen zajedno s njim tijekom implementacije, samo tada možete dobiti pozitivan rezultat.

Stoga je najbolja opcija za uvođenje proračunskog sustava svjesno pojednostavljenje sustava, maksimalno uvažavanje specifičnosti poduzeća i njegova meka, ali stalna implementacija, korištenje prilagođenih računalnih tehnologija.

__________________

Recenzije, komentari i pitanja o članku:

"Proračun"

Stranica 2

| 25.11.2015 20:05 Anton K Budžetiranje u sustavu strateškog upravljanja organizacijom |

| 26.11.2015 10:58

|

| 22.01.2016 11:11 Svetlana Kako su planiranje i proračun povezani? |

| 22.01.2016 14:37 Konzultant Zhemchugov Mikhail, Ph.D. Samo za nezavisne pododsjeke (divizije) postavljaju se samo proračuni, a takvi pododjeli sami određuju svoje planove u smislu količine i asortimana proizvedenih proizvoda. |

| 05.12.2016 10:38 Marija Kakav je odnos između motivacije i proračuna? |

Upravljanje proračunom je operativni sustav za upravljanje poduzećem od strane centara financijske odgovornosti pomoću proračuna. omogućujući postizanje postavljenih ciljeva kroz najučinkovitije korištenje resursa. Stoga se izgradnja proračunskog sustava temelji na konceptu decentraliziranog upravljanja i raspodjeli središnjeg federalnog okruga unutar organizacijske strukture poduzeća.

Usput napominjemo da su organizacijska i financijska struktura funkcionalno različite. financijska struktura pokazuje kako se stvara profit. Odražava strukturu troška, novčane tokove, logiku formiranja financijskog rezultata. Organizacijska struktura, pak, određuje redoslijed podređenosti odjela tvrtke (poduzeća).

Upravljanje centrima financijske odgovornosti jedan je od podsustava koji osigurava upravljanje unutar poduzeća. Kao neovisni sustav, omogućuje vam procjenu doprinosa svake divizije konačnim rezultatima poduzeća, decentraliziranje upravljanja troškovima, praćenje njihovog formiranja na svim razinama upravljanja i, na temelju toga, povećanje ekonomske učinkovitosti upravljanja.

Prilikom izrade proračuna, prije svega, morate se usredotočiti na poslovni model. Prvo morate shvatiti kako je uređen lanac vrijednosti, od kojih se poslovnih procesa sastoje aktivnosti tvrtke. Na temelju toga moguće je formirati financijsku strukturu koja odražava strukturu aktivnosti i centara odgovornosti za rezultat.

Na ovaj način, financijska struktura poduzeća je hijerarhijski sustav centara financijske odgovornosti.

općenito centar financijske odgovornosti je poslovna jedinica ili skupina poslovnih jedinica koja obavlja poslove s krajnjim ciljem optimizacije dobiti koji mogu imati izravan utjecaj na profitabilnost, kao i biti odgovorni višem menadžmentu za provedbu i pridržavanje razine troškova u utvrđenim limitima.

U pravilu se razlikuju sljedeći centri financijske odgovornosti: troškovi, prihodi, dobit, investicije, kontrola i upravljanje.

Centar troškova - ovo je strukturna pododjel ili skupina pododjeljaka poduzeća, čiji menadžeri kontroliraju samo troškove (na primjer, mjesto proizvodnje, proizvodna radionica).

Formiranje troškovnih centara treba provesti uzimajući u obzir organizacijske i tehnološke značajke poduzeća. Razina detalja troškova varira ovisno o veličini organizacije i ciljevima koje postavlja menadžment. Voditelj CFD-a ima određene ovlasti i financijsku odgovornost za nastale troškove.

Centar prihoda - ovo je strukturna pododjel ili skupina pododjeljaka poduzeća, čiji su voditelji odgovorni samo za prihode od prodaje proizvoda, robe, usluga i za troškove povezane s njihovom prodajom (na primjer, marketinške i prodajne aktivnosti) .

Ističući centre prihoda, menadžment smatra potonje glavnim pokazateljem za ocjenu uspješnosti menadžera. Prilikom odabira prihoda kao glavnog kriterija ocjenjivanja treba uzeti u obzir da se prihod svakog CFD-a treba formirati objektivno, bez obzira na visinu prihoda u organizaciji kao cjelini, te da povećanje prihoda jednog centra treba ne dovesti do smanjenja prihoda drugog centra.

profitni centar - Ovo je strukturna pododjel ili skupina pododjela poduzeća, čiji su čelnici odgovorni ne samo za troškove, već i za financijske rezultate svojih aktivnosti.

Primjer takvog CFA-a bio bi holding podružnica, u posebnoj bilanci. Čelnici ovih profitnih centara imaju veće ovlasti i veću odgovornost od voditelja troškovnih centara. Menadžeri kontroliraju prihode i rashode u cijeloj organizaciji i zainteresirani su za povećanje dobiti, budući da se po tom pokazatelju ocjenjuje njihov učinak.

Centar za investicije - Ovo je strukturna pododjel ili skupina pododjela poduzeća, čiji su čelnici odgovorni ne samo za prihode i troškove, već i za kapitalna ulaganja i učinkovitost njihove upotrebe.

Primjeri investicijskih centara su velike podružnice industrijskih holdinga. Glavni cilj investicijskog centra je maksimiziranje tržišne vrijednosti poduzeća.

Navedimo praktičan primjer formiranja financijske strukture na primjeru poduzeća za proizvodnju namještaja.

Kako izgraditi financijsku strukturu poduzeća koju čine CFR (centri financijske odgovornosti). Ova struktura omogućuje procjenu uspješnosti poslovanja, razumijevanje tko je za što odgovoran i razvoj sustava motivacije zaposlenika.

Iz članka ćete naučiti:

Treba li tvrtka racionalizirati procese upravljanja i uspostaviti sustav upravljačkog računovodstva i proračuna? Prvo morate izgraditi temelj – financijsku strukturu organizacije. To je hijerarhijski sustav centara financijske odgovornosti (FRC) i određuje postupak formiranja financijskog rezultata, kao i raspodjelu odgovornosti za postizanje ukupnog rezultata poduzeća.

Takvo strukturiranje omogućuje vam praćenje kretanja resursa unutar tvrtke, procjenu učinkovitosti poslovanja u cjelini i njegovih komponenti. Drugim riječima, prisutnost financijske strukture omogućuje menadžmentu da vidi tko je za što odgovoran, omogućuje procjenu, kontrolu i koordinaciju aktivnosti odjela, pomaže u razvoju učinkovitog sustava motivacije zaposlenika.

Financijski direktor je...

Centar za financijsku odgovornost je strukturni pododjel poduzeća koji je odgovoran za postizanje kvantitativnih rezultata. Također je odgovoran za raspodjelu odgovornosti u okviru postizanja ciljeva. Prevedeno na engleski - financijski centar odgovornosti ili jednostavno centar odgovornosti.

Vrste CFD-a

Glavne vrste CFD-a prikazane su u tablici 1.

ključ obilježje centar su ciljni pokazatelji na koje su usmjerene njihove aktivnosti. CFA različitih razina čine hijerarhiju u kojoj, na primjer, profitni centar može uključivati prihodovne centre, troškovne centre obje vrste, kao i druge profitne centre. Zauzvrat, profitni centar može biti uključen u investicijski centar i druge profitne centre kao podređeni CFD.

Stol 1. Glavne vrste CFD-a

|

Indikator performansi |

Može uključivati CFD |

Može biti uključeno u CFD |

|

| Prihodni centar | prihodi dobiveni od aktivnosti Središnjeg saveznog okruga | centar prihoda | profitni centar |

| profitni centar | dobit ostvarena aktivnostima Središnjeg saveznog okruga | centri prihoda, standardni troškovi, troškovi, dobit | profitne i investicijske centre |

| Standardni troškovni centar | CFD troškovi po jedinici proizvoda ili usluge | standardno mjesto troška | centara standardnih troškova i dobiti |

| Mjesto troškova | CFD troškovi | standardni trošak i mjesta troška | profitna i troškovna mjesta |

| Centar za investicije | povrat ulaganja (ROI) | središta prihoda, troškova, dobiti, investicija | investicijski centar |

Kako se financijska struktura razlikuje od organizacijske strukture?

Financijska i organizacijska struktura se ne podudaraju. Ako je razlika između njih velika, tada nastaju ozbiljni menadžerski problemi. Vizija poslovanja, koju čini upravljačko računovodstvo temeljeno na FRC-u, ne poklapa se sa strukturom upravljanja poduzećem. Da bi sustav upravljanja poduzećem bio adekvatan poslovanju, organizacijska struktura mora biti usklađena s financijskom strukturom. Glavne razlike između financijskih i organizacijskih struktura svode se na tri točke:

- financijski se gradi na temelju ekonomskih i financijskih odnosa između centara odgovornosti. Organizacijska struktura temelji se na funkcionalnoj specijalizaciji odjela organizacije. Na primjer, troškovi određene vrste grupiraju se na mjestu troška, a funkcije se grupiraju u jedinici organizacijske strukture za čiju provedbu su potrebna određena stručna znanja i vještine;

- CFD odražava hijerarhiju odgovornosti za postizanje ciljnih financijskih pokazatelja. Organizacijska struktura - hijerarhija subordinacije;

- na izgradnja organizacijske strukture mogući su “politički” kompromisi i utjecaj osobnih faktora. Prilikom izgradnje financijskog, u obzir se uzimaju samo realnosti poslovanja.

zahtijeva duboko znanje poslovnost i spremnost da pogledate tvrtku " otvorenih očiju". Za njegovo formiranje potrebno je odrediti:

- poslovna struktura;

- ključni procesi;

- granice investicijske aktivnosti;

- imovina;

- struktura dobiti;

- glavne menadžerske veze.

Razvoj financijske strukture

Korak 1. Određivanje strukture poslovanja

Prvi korak u formiranju financijske strukture je određivanje strukture poslovanja. Često se u jednom poduzeću spaja više djelatnosti koje koriste zajedničke resurse i teško se razlikuju u organizacijskoj strukturi. Da biste ih istaknuli, morate uzeti u obzir bazu kupaca, proizvode i usluge. Ovdje su karakteristike različitih poslovnih linija:

- prodaju se različite grupe proizvoda različite grupe klijenti;

- tvrtka ima različite konkurente za različite grupe proizvoda;

- Za proizvodnju različitih skupina proizvoda ili usluga koriste se bitno različite tehnologije i resursi.

Prisutnost ovih znakova ukazuje na to da tvrtka ne posluje na jednom, već na dva ili više ciljnih tržišta, na kojima postoje različite ciljne skupine kupaca i raznim uvjetima natjecanje.

Često se novi pravci aktivnosti pojavljuju neprimjetno za menadžment. Situacija postaje jasna tek kao rezultat analize. Na primjer, poduzeće koje proizvodi transformatorske podstanice počelo je svojim kupcima pružati usluge instalacije i povezivanja za te podstanice. Pojava ove službe dovela je do stvaranja odjela za projektiranje, vođenje građevinskih radova, održavanje i rad građevinske opreme. Razvoj usluge doveo je do činjenice da su složeni projekti izgradnje trafostanica "ključ u ruke" postali neovisni proizvod, isplativiji od tradicionalnih proizvoda poduzeća. Spoznaja da se radi o novom poslu nije došla odmah. Slika 1 prikazuje najvišu razinu financijske strukture ove tvrtke.

Slika 1

Korak 2. Identificirajte ključne procese

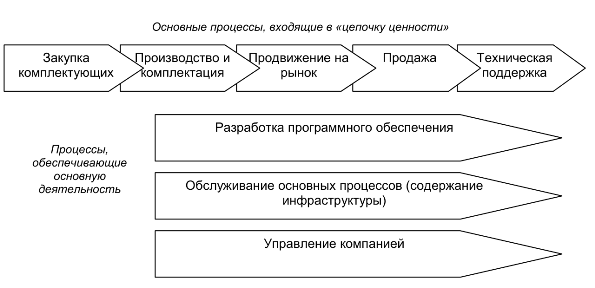

Sljedeći korak je analiza strukture procesa za svaku liniju poslovanja. Ne govorimo o njihovom detaljnom proučavanju i opisu. Dovoljno je istaknuti ključne procese najviše razine kako bi se razjasnila struktura aktivnosti tvrtke i s njima povezali centri odgovornosti. Kao osnovni model za analizu zgodno je uzeti u obzir "lanac vrijednosti" kreiran za klijenta, kao i pomoćne skupine procesa koji osiguravaju funkcioniranje "lanca vrijednosti". Primjer ključnih procesa tvrtke za razvoj softvera prikazan je na slici 2.

Slika 2. Primjer ključnih procesa razvoja softvera

Razmatranje dijagrama procesa omogućuje vam da odredite kako se financijski rezultat formira u ovom poslu i koja su glavna područja ulaganja za njegov razvoj. Na temelju toga formiraju se glavni elementi financijske strukture smjera koji se razmatra. U primjeru koji se razmatra jasno su vidljivi centri odgovornosti za skupine procesa koji tvore vrijednost za potrošača:

- kupnja komponenti koje se koriste za proizvodnju proizvoda (CD-ovi, programski zaštitni ključevi, ambalaža);

- proizvodnja i pakiranje proizvoda;

- promicanje proizvoda na tržištu (informiranje potencijalnih potrošača o mogućnostima proizvoda);

- prodaja proizvoda;

- tehnička korisnička podrška.

Procesi koji opslužuju glavnu djelatnost uključuju rad pravne službe, računovodstvo, održavanje vlastite informatičke infrastrukture te gospodarsku podršku. Glavni "lanac vrijednosti" također ne uključuje procese upravljanja tvrtkom. Posebno mjesto zauzima razvoj softvera. Odnosi se na investicijske aktivnosti, budući da je stvaranje novih proizvoda usmjereno na razvoj poslovanja.

Važno je da financijska struktura odražava poslovni model i postane osnova za postavljanje jasno strukturiranog upravljačkog računovodstva i izgradnje proračunski model. Struktura FRC-a koja odgovara ovim procesima prikazana je na slici 3. Ona pokazuje kako su centri financijske odgovornosti "Prodaja" i "Usluge" odgovorni za prihode od prodaje proizvoda odnosno usluga tehničke podrške. Financijski direktori „Proizvodnja“, „Nabava“ i „Promocija“ odgovorni su za troškove procesa koji su u njihovoj nadležnosti. Njihovi rezultati čine ukupni rezultat djelovanja HNK „Proizvodnja i prodaja“ koji je središte profita. Dobit je pokazatelj svih proizvodnih i komercijalnih aktivnosti poduzeća. Neto dobit se formira uzimajući u obzir troškove CFD-a "Održavanje" i "Upravljanje". Troškovi FRC "Razvoj softvera" ne utječu na dobit, budući da se proračun za razvoj softverskih proizvoda ne financira iz tekućih prihoda, već iz dobiti ili vanjskih ulaganja.

Slika 3

Korak 3. Određivanje procesa povezanih s investicijskim aktivnostima

Pitanje koje procese pripisati investicijskoj aktivnosti, nakon detaljnijeg ispitivanja, pokazalo se prilično teškim. Njegova odluka izravno utječe na financijsku strukturu. Dakle, u djelatnosti programera postoje dva smjera:

- razvoj novih proizvoda;

- podrška proizvodima koji su ranije stvoreni i distribuirani na tržištu.

Prvi smjer se, naravno, odnosi na investicijske aktivnosti. Drugi se odnosi na održavanje imovine koja je već dostupna poduzeću – prethodno izrađenog softverskog proizvoda. Proces održavanja uključuje ispravljanje grešaka u programskom kodu uočenih tijekom rada programa, uvođenje manjih poboljšanja na zahtjev korisnika te doradu dokumentacije. Ovaj posao može uzeti 40-60% resursa razvojnog odjela. Stoga će odluka o tome kojoj vrsti djelatnosti pripisujemo troškove tih sredstava - investicijskoj ili poslovnoj - značajno utjecati na pokazatelj dobiti. Ako su procesi razvoja i održavanja softverskih proizvoda jasno razgraničeni, onda bi najbolje rješenje bilo prikazati ih s različitim centrima odgovornosti, kao što je prikazano na slici 4.

Slika 4. Razdvajanje centara odgovornosti

Međutim, u praksi su procesi razvoja i održavanja softverskih proizvoda usko isprepleteni. Nije moguće osigurati njihovo zasebno računovodstvo. Stoga morate donijeti jednu od sljedećih odluka:

- sve aktivnosti razvojnog odjela pripisane su CFD-u "Održavanje softvera". To je prihvatljivo ako tvrtka uglavnom distribuira prethodno razvijene softverske proizvode i ne ulaže mnogo u novi razvoj;

- sve aktivnosti odjela razvoja pripisane su CFD-u „Razvoj softvera“, odnosno investicijskim aktivnostima. Takva pretpostavka je moguća ako tvrtka provodi veliku količinu razvoja;

- između dva CFD-a podijeliti ona sredstva koja im se jednoznačno mogu pripisati, a ostatak raspodijeliti na temelju stručne procjene. U tom slučaju zaposlenici koji se bave samo održavanjem proizvoda spadaju u "Održavanje", a programeri novih proizvoda - u "Razvoj softvera". Oni koji su zaposleni u dva procesa bit će "podijeljeni" između dva CFD-a sukladno procjeni njihove zaposlenosti u tim procesima.

Takva podjela ne znači obveznu promjenu organizacijske strukture. Nisu ljudi ti koji se dijele, nego resurs njihovog radnog vremena i pripadajući troškovi. Istodobno, pravilno razgraničenje procesa, koje je potrebno za izgradnju ispravne financijske strukture i na temelju nje formirano odgovarajuće upravljačko računovodstvo, potaknut će menadžere na optimizaciju procesa i organizacijske strukture.

Korak 4: Definiranje sredstava

Imovina su dugoročni obnovljivi resursi poduzeća. Oni nastaju tijekom investicijske aktivnosti i "rade" u poslu dugo vremena, donoseći dobit. Vrlo je važno odražavati imovinu u financijskoj strukturi - u vezi s njima uvijek se pojavljuju važna pitanja donošenja odluka:

- koliko smo uložili u stvaranje imovine?

- Koliko nas košta održavanje imovine?

- koliki je povrat na imovinu?

Koje resurse pripisati imovini pitanje je čije rješenje uvelike ovisi o stavovima poslovnih lidera, njihovoj strategiji i stilu upravljanja. Razmotrimo prvo tradicionalnu vrstu imovine na primjeru razvojne tvrtke koja posjeduje zgradu poslovnog centra. Ova tvrtka posluje u dvije poslovne linije:

- izgradnja objekata za prodaju (hoteli, trgovački i zabavni kompleksi);

- zakup ureda u zgradi vlastitog poslovnog centra.

Najviša razina financijske strukture koja odražava te linije poslovanja prikazana je na slici 5. Očito, s takvom financijskom strukturom, neće biti moguće odgovoriti na pitanja dioničara o tome koliko košta imovina "poslovnog centra" koju posjeduju, koliki su troškovi njegovog održavanja i koliki je povrat kapitala koji je u njega uložen. Imovina u ovoj strukturi uopće nije vidljiva. Nalazi se "u bilanci" Središnjeg saveznog okruga "Usluge iznajmljivanja nekretnina". Iako je zapravo vlasništvo vlasnika tvrtke, preneseno na upravljanje poslovnom jedinicom. Odnosno, struktura ne odražava stvarne vlasničke odnose i ne daje odgovore na ključna pitanja o učinkovitosti korištenja imovine.

Slika 5

Situacija je pojašnjena na slici 6. U ovoj opciji profitni centar „Imovina. Poslovni centar". Uključuje troškove rada zgrade, amortizaciju imovine, porez na imovinu. Prihod CFR-a formira se od naknade za korištenje imovine primljene od CFR-a „Usluge leasinga nekretnina“. Pravo korištenja zgrade stječe po "veleprodajnoj cijeni" (poželjno ju je vezati uz tržišnu), a prodaje je na malo kupcima koje nađe na tržištu. Također je odgovoran za pružanje niza usluga stanarima. Sada struktura jasno pojašnjava odnos svih strana zainteresiranih za ovaj posao i čini odgovarajuće financijske tokove jasnima. Možete izravno odrediti povrat koji imovina donosi, kao i povrat ulaganja. Dodana vrijednost koju je stvorio CFD “Real Estate Rental Services” postala je transparentna zahvaljujući svojoj sposobnosti da privuče kupce i pruži im kvalitetne usluge.

Slika 6. Financijska struktura s profitnim centrom „Imovina. Poslovni centar"

Imovina može uključivati ne samo materijalne objekte, već i nematerijalne poslovne resurse, kao što su robna marka, informacijski sustavi i intelektualni kapital. Njihovo uključivanje u financijsku strukturu ima smisla samo ako se tim resursima doista upravlja kao imovinom. Ključnu razliku između pristupa upravljanju resursima i upravljanju imovinom uočio je P. Drucker: “Troškove resursa treba smanjiti, a ulaganja u imovinu treba povećati.” Dodat ću da je u ovom slučaju, naravno, potrebno procijeniti povrat ulaganja.

Korak 5. Identifikacija faza stvaranja dobiti

Dobit je univerzalni pokazatelj učinkovitosti poduzeća i njegovih pojedinih odjela. Pristupi prema , metode strukturiranja utječu na formiranje financijske strukture. Razmotrite pekaru koja je dio sustava držanja žitarica. Holding centralizira funkcije prodaje proizvoda i nabave glavnih sirovina. Uprava holdinga ocjenjuje poslovanje tvornice u smislu dobiti. Pritom se razlikuje nekoliko faza formiranja dobiti, kao što je prikazano na slici br. 7:

- granična dobit služi kao pokazatelj učinkovitosti glavnih proizvodnih procesa. Pri njegovom obračunu uzimaju se u obzir uvjetno varijabilni troškovi koji se uglavnom sastoje od rada po komadu plaće i troškovi sirovina i materijala;

- proizvodna dobit karakterizira proizvodnu djelatnost u cjelini. Uzima u obzir polufiksne troškove za plaće proizvodnog osoblja, održavanje proizvodnih pogona, održavanje proizvodne opreme;

- kontrolirani doprinos dobiti je financijski rezultat pekare. Pri izračunu se uzimaju u obzir svi troškovi koje kontrolira uprava pogona. Osim gore navedenih, to uključuje troškove za održavanje administrativnog aparata i ekonomsku potporu;

- bruto dobit se utvrđuje uzimajući u obzir udio u rashodima holdinga, koji viši menadžment pripisuje ovoj poslovnoj jedinici. To su troškovi održavanja društva za upravljanje holdingom, raspoređeni po profitnim centrima prema utvrđenim pravilima;

- neto dobit se formira nakon što se od bruto dobiti odbiju porez na dobit i kamate na kredite.

Slika 7

Svaka faza stvaranja dobiti povezana je s određenom skupinom troškova. Potrebno je dodijeliti odgovornost za različite skupine troškova između centara financijske odgovornosti - to će vam omogućiti da dobijete ideju o učinkovitosti svih glavnih proizvodnih procesa i upravljate njima (vidi sliku br. 8). Ovdje je odgovornost za različite vrste troškova koji određuju određene faze stvaranja dobiti podijeljena između različitih CFD-ova.

Slika 8. Raspodjela odgovornosti za različite skupine troškova

U vizualnom obliku shema razgraničenja odgovornosti za skupine troškova prikazana je u tablici 2. Iz nje je vidljivo da su proizvodni CFD “Radionica 1” i “Radionica 2” odgovorni za troškove koji se sastoje od plaća po komadu. radnika, trošak sirovina i materijala korištenih u proizvodnji. CFD "Upravljanje proizvodnjom", "Skladište", "OTK" odgovorni su za troškove plaća proizvodnog osoblja, održavanje proizvodnih pogona, održavanje proizvodne opreme. CFO "Holding Management" odgovoran je za troškove održavanja društva za upravljanje holdingom i poreze.

Tablica 2. Razgraničenje odgovornosti za skupine troškova

| CFD | CFD |

varijabilni troškovi |

fiksni troškovi | Neizravni domaći | Neizravni vanjski | porezi i kamate |

| "Proizvodnja" | "Radionica 1" | |||||

| "Kontrola proizvodnje" | ||||||

| "Radionica 2" | ||||||

| "Osiguranje proizvodnje" | "Zaliha" | |||||

| "OTC" | ||||||

| "Servis tehnologa" | ||||||

| "Služba glavnog inženjera" | ||||||

| "Ekonomska potpora" | "Zaliha" | |||||

| "OTC" | ||||||

| "Servis tehnologa" | ||||||

| "Služba glavnog inženjera" | ||||||

| "Uprava tvornice" | "Zaliha" | |||||

| "OTC" | ||||||

| "Servis tehnologa" | ||||||

| "Služba glavnog inženjera" | ||||||

| "Uprava holdinga" |

Korak 6. Isticanje poveznica između odjela

Svi procesi poduzeća međusobno su povezani – rezultati jednog služe kao resursi drugome. Stoga je uvijek moguće izdvojiti „dobavljače“ internih proizvoda ili usluga i „klijente“ koji ih koriste u svom radu unutar njega. Kada se ti odnosi uključe u ekonomski model, u financijskoj strukturi će se pojaviti interni profitni centri. Takav model odnosa nazvat ćemo "samopodupirajući" ili "interni outsourcing". Oni pružaju mogućnost korištenja ekonomskih mehanizama za motiviranje centara odgovornosti uključenih u lanac vrijednosti.

Kao primjer, razmotrite proizvodno-trgovačko poduzeće koje ima tri glavna odjela: trgovinu, proizvodnju i logistiku. Tvrtka uglavnom prodaje proizvode vlastite proizvodnje. Sektor logistike osigurava skladištenje proizvoda u skladištima tvrtke i njihovu dostavu kupcima. U najjednostavnijem slučaju, financijska struktura poduzeća ima oblik prikazan na slici 9. U skladu s tim, CFD “Prodaja” postaje profitni centar, čiji je pokazatelj uspješnosti kontrolirani doprinos dobiti - razlika između prihoda te troškove provedbe prodajnih procesa. Svi ostali CFD-ovi su troškovna mjesta koja utječu na formiranje dobiti.

Slika 9

Nakon dubljeg ispitivanja suštine odnosa između odjela tvrtke, postaje jasno da je Središnji federalni okrug "Proizvodnja" dobavljač proizvoda za "Prodaju". Središnji federalni okrug "Logistika" pruža potonje usluge za skladištenje i isporuku proizvoda. U slučaju uspostavljanja internih tarifa za proizvode i usluge, odjeljenja Središnjeg saveznog okruga "Proizvodnja" i "Logistika" postaju profitni centri. Ali ovo je interna dobit koja proizlazi iz akumuliranja prihoda ovih FRC-ova od prodaje njihovih proizvoda i usluga Centru za financijsku odgovornost prodaje (vidi sliku 10).

Slika 10

Strelice u dijagramu pokazuju izvore prihoda za profitne centre. CFD "Prodaja" ostvaruje prihod od prodaje proizvoda na tržištu, a CFD "Proizvodnja" i "Logistika" - od "prodaje" svojih proizvoda i usluga internom klijentu. U ovom slučaju, dobit CFD-a "Prodaja" formira se uzimajući u obzir troškove proizvoda kupljenih od "Proizvodnje" i troškove usluga kupljenih od "Logistike". Dakle, "Prodaja" već postaje važna vrijednost koju generiraju interni dobavljači. Uostalom, to izravno utječe na učinak Središnjeg saveznog okruga. U skladu s tim modelom, "Prodaja" će nužno proučiti strukturu troškova domaćih dobavljača, usporediti njihove cijene s tržišnim cijenama i izvršiti pritisak na domaće cijene. Taj će pritisak djelovati na smanjenje proizvodnih i logističkih troškova te povećati učinkovitost tvrtke u cjelini.

Provedba internog outsourcinga složen je zadatak. Uspostavljanje odnosa "kupac-dobavljač" između odjela tvrtke nije ograničeno na razvoj shema. Ali ako se donese odluka o uvođenju ekonomskih metoda upravljanja u tvrtku, tada bi se model internog outsourcinga trebao ispravno odraziti na njezinu financijsku strukturu.

Kako brzo provjeriti svoje znanje? Riješite brzi test i provjerite svoju kompetenciju.

Hvala što ste pristupili testu.

Već znamo rezultat, saznajte za vas ↓

Saznajte rezultat

Niste sigurni u svoj odgovor? pogledaj pa će ti reći.

Korak 7. Formiranje financijske strukture

U teoriji upravljanja definirani su sljedeći tipovi :

- divizijski;

- funkcionalan;

- oblikovati;

- matrica.

U praksi se rijetko nalaze "u čistom obliku". Dakle, u gornjem primjeru proizvodno-trgovačkog holdinga divizijska struktura je osnova upravljanja. Holding obuhvaća trgovinske, proizvodne i logističke poslovne jedinice, koje imaju značajnu samostalnost. Pomnijim ispitivanjem vidjet ćemo da CFD “Prodaja” uključuje nekoliko trgovačkih društava smještenih u različitim regijama, od kojih je svaka profitni centar: “Prodaja A”, “Prodaja B”, “Prodaja C”.

Istovremeno, osim divizijske strukture, sustav upravljanja poduzećem ima i funkcionalnu komponentu. Na primjer, kako je organizirana promocija proizvoda na ciljana tržišta. Na najvišoj razini menadžmenta tu zadaću rješava odjel marketinga društva za upravljanje holdingom. Osim toga, svako trgovačko poduzeće ima odjel marketinga koji osigurava promociju na regionalnom tržištu. Ovaj odjel ima dvostruku podređenost. U divizionalnoj strukturi dio je trgovačkog društva. U funkcionalnom dijelu podređena je službi marketinga društva za upravljanje koja utvrđuje ciljeve i zadatke rada na tržištu, odobrava planove i proračune te kontrolira njihovu provedbu. Taj bi se dualizam trebao odraziti na financijsku strukturu, budući da je u kontekstu funkcionalne projekcije potrebno prezentirati proračune, generirati izvješća i „prikupiti“ troškove.

Koje pogreške u financijskoj strukturi dovode do većih troškova i manje dobiti

Pronađite rješenje koje će vam pomoći u razvoju financijske strukture tvrtke, ispravno raspodijeliti odgovornost za prihode i troškove između odjela.

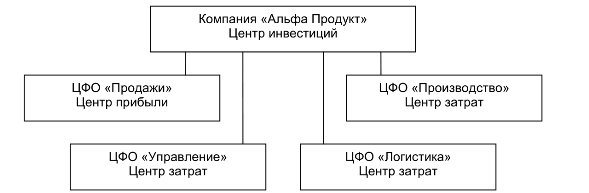

U financijskoj strukturi CFD-a prikazanoj na slici 11. Odjel marketinga uključen je u hijerarhiju centara financijske odgovornosti na čijem je vrhu Alfa Product. U isto vrijeme, svi CFD-ovi, predstavljeni osjenčanim pravokutnicima, funkcionalno su uključeni u "Marketing" (označen točkastom linijom), koji nije dio hijerarhijske strukture. Ovo je još jedna projekcija financijske strukture. U funkcionalnoj projekciji mogu se razlikovati i druge komponente, na primjer, "Informacijska tehnologija", "Sigurnost" i druge.

Slika 11

Za tvrtke koje imaju mnoge iste vrste geografski raspoređenih odjela, tipična je matrična financijska struktura. Pojednostavljeni primjer toga prikazan je na dijagramu br. 12, koji prikazuje tvrtku koja se bavi servisiranjem regionalnih električnih mreža. Uključuje poduzeća električne mreže (PES), od kojih svaka u svojoj strukturi ima teritorijalne podjele - regionalne električne mreže (RES). Sve područne proizvodne jedinice bave se istim djelatnostima: održavanje i popravak električnih mreža, te ugradnja i održavanje brojila električne energije.

U funkcionalnoj projekciji financijske strukture ta su područja prikazana redom kao CFD „Održavanje mreža“ i „Mjerenje električne energije“. Provedba kapitalnih popravaka u nadležnosti je JSZZ-a; Ovdje nema razine OIE. U dijagramu koji prikazuje financijsku strukturu ove tvrtke, osjenčani okviri predstavljaju centre financijske odgovornosti koji se nalaze na sjecištu teritorijalne i funkcionalne projekcije. Na primjer, CFR "PES 1" glasi kako slijedi. PES 1 uključuje sljedeće profitne centre (teritorijalni CFD):

- "RES 1.1"

- "RES 1.2"

- "RES 1.3"

S druge strane, PES 1 uključuje sljedeće funkcionalne CFD-ove:

- "Upravljanje" (mjesto troška)

- "Održavanje mreža" (profitni centar)

- "Mjerenje električne energije" (profitni centar)

- Remonti (mjesto troška)

Da bi se identificirale sve upravljačke veze, potrebno je razmotriti ne samo funkcionalne i teritorijalne aspekte upravljanja, već i odrediti principe organizacije projektnih aktivnosti, što u većini poduzeća zauzima značajno mjesto.

Ako ste zainteresirani za automatizaciju proračuna, implementaciju rizničkog ili MSFI računovodstva, pogledajte naše.

U okviru proračunskog sustava uvode se različite vrste centara financijske odgovornosti (FRC): TsD, TsZ, TsMD, TsP, TsI. prema različite vrste Upravljanje CFD-om Društva primjenjuje različite principe financijskog upravljanja, uzimajući u obzir specifičnosti ovih vrsta CFD-a.

Načela upravljanja Središnjeg federalnog okruga

Osnovna načela financijskog upravljanja primijenjena na različite CFD-ove:

Besplatno nabavite 267 1C video lekcija:

- CZ (mjesto troška) - optimizacija troškova koji nastaju njime. Uprava i osoblje Doma zdravlja motivirani su za smanjenje troškova i uštedu proračuna.

- CSD (centar dohotka) - maksimiziranje prihoda koje on ostvaruje. Uprava i osoblje HSD-a motivirani su za maksimiziranje prihoda. Istodobno, CSD ima i svoje troškove povezane s ostvarivanjem prihoda.

- CMD (centar marginalnog prihoda) - maksimiziranje graničnog prihoda koji on stvara (razlika između prihoda centra i njegovih izravnih troškova). U isto vrijeme, CMD također ima svoje troškove povezane s dobivanjem graničnog prihoda.

- CP (profitni centar) - maksimiziranje dobiti iz aktivnosti CP. Uprava i osoblje CPU-a motivirani su za postizanje zadanih omjera dobiti i gubitka. Fokus menadžmenta Društva pomiče se s operativne kontrole aktivnosti CPU-a, njegovih rashoda i prihoda na kontrolu financijskih rezultata CPU-a. CPU-i nisu potpuno neovisni, jer Uprava Društva može nametnuti ograničenja u njihovoj djelatnosti.

Status CFD-a dodjeljuje se svakom području u vlasništvu Društva. Struktura CFD-a Društva ima različite razine koje su u međusobnom odnosu podređenosti. Stoga se CFR-ovi treće razine združuju u CFR-ove druge razine, koji se pak združuju u CFR-ove prve razine.

Odgovornost čelnika Središnjeg federalnog okruga

- Čelnici Središnjeg federalnog okruga u procesu proračuna odgovorni su: za pouzdanost i pravodobnost davanja planiranih i izvještajnih informacija odjelu za gospodarstvo (EO); za provedbu proračuna, provedbu imputiranih pokazatelja uspješnosti Središnjeg saveznog okruga.

- Čelnici Središnjeg federalnog okruga u procesu izrade proračuna dužni su: tražiti i nuditi mogućnosti korištenja unutarproizvodnih rezervi, štednje rashodne strane proračuna i povećanja prihodne strane proračuna.

- Voditelji CFD-a u procesu proračuna imaju pravo: davati prijedloge za poboljšanje procesa proračuna, primati informacije od voditelja drugih CFD-ova i od Financijskog direktora za proračun.

- Čelnici CFA-a podnose i brane proračune pred predsjednikom Odbora za proračun.