Finansinės atsakomybės centrų schema. Centrinės federalinės apygardos sudėtis. Centrinės federalinės apygardos padėtis. Decentralizacijos svarba organizacijos struktūroje

Struktūrą sudaro 18 teritorinių subjektų. Ir dėl šios priežasties ji yra didžiausia pagal jų skaičių. Centrinėje federalinėje apygardoje nėra respublikų, tik regionai, o vienintelė – mūsų šalies sostinė Maskva. Beje, tai ne tik didžiausias viso rajono miestas, bet ir jo administracinis centras. Tačiau pirmieji dalykai.

Ypatumai

Prieš svarstant Centrinės federalinės apygardos sudėtį, verta atkreipti dėmesį į ypatybes, kurios ją išskiria.

Taigi Centrinė federalinė apygarda buvo suformuota 2000 m. gegužės 13 d. Jis neturi prieigos prie jokios jūros ir atitinkamai vandenyno. Tačiau vis dėlto tai didžiausias rajonas pagal gyventojų skaičių ir teritorinių vienetų skaičių, kaip jau minėta aukščiau. Centrinėje federalinėje apygardoje gyvena šiek tiek daugiau nei 39 mln. Tai yra maždaug 26,7% viso Rusijos Federacijos piliečių skaičiaus. Tankis, beje, ~60,14 žm./km².

Centrinė federalinė apygarda apima du didelius ekonominius regionus, įskaitant 310 miestų. Tai yra Centrinė Juodoji Žemė ir Centriniai regionai. Jų užimamas plotas yra 650 205 km². Tai yra maždaug 3,8% visos Rusijos teritorijos. Tačiau, nepaisant tokių mažų matmenų, centrinė federalinė apygarda yra pagrindinis visos šalies makroregionas.

Kapitalas

Kaip minėta aukščiau, Maskva yra Centrinės federalinės apygardos dalis. Jis užima mažiausią plotą, palyginti su kitais Centrinės federalinės apygardos subjektais - tik 2511 km². Tačiau, nepaisant to, Maskvoje gyvena vidutiniškai 10 kartų daugiau žmonių nei kitose apskrities vietovėse. Sostinėje, naujausia statistika, yra 12 330 126 žmonės.

Ką galite pasakyti apie Maskvą? Juk tai sostinė, ir tuo viskas pasakyta. Tačiau vis tiek verta paminėti, kad miestas yra didžiausias finansinis centras nacionaliniu mastu ir vienas didžiausių verslo megapolių pasaulyje. Ir galbūt nebūtų nereikalinga sakyti, kad pagal jos teritorijoje gyvenančių dolerių milijardierių skaičių Maskva yra pirmoji tarp visų mūsų planetos miestų. Čia jų yra 79. Bet kuriuo atveju, 2011 m.

Ir, žinoma, Maskva yra didžiausias transporto mazgas Rusijoje. Per metus keleivių srautas yra apie 11 500 000 000 žmonių.

Maskvos sritis

Tai yra antras pagal gyventojų skaičių Centrinės federalinės apygardos subjektas po sostinės. Regiono plotas yra apie 44,4 tūkst. km². Šioje teritorijoje gyvena apie 7,32 mln.

Pagal GRP Maskvos sritis užima trečią vietą tarp visų Rusijos regionų. Tai gerai išvystytas regionas, kurį, beje, palengvina ir sostinės artumas. Viena vertus, šis faktas vaidina teigiamą vaidmenį. Tačiau iš kitos pusės sostinė perima regiono darbo išteklius. Tiesiog daug žmonių, gyvenančių Maskvos srityje, dirba didmiestyje. Ir dėl šios priežasties jų mokesčiai patenka į Maskvos biudžetą.

Šiame regione pramonė yra gerai išvystyta. Visų pirma, metalo apdirbimas ir mechaninė inžinerija. Ji gamina raketų ir kosmoso technologijas, branduolinės ir šiluminės energijos įrangą, magistralinius dyzelinius lokomotyvus, elektrinius traukinius, autobusus, vagonus, ekskavatorius ir daug daugiau.

Kiti regionai ir jų reikšmė

Centrinei federalinei apygardai taip pat priklauso Lipecko sritis – regionas, esantis teritorijoje, kuri buvo apgyvendinta nuo viršutinio paleolito (prieš 40–12 tūkst. metų). Taip sako mokslininkai. 85% regiono teritorijos yra padengta juodu dirvožemiu, čia aptikta 300 naudingųjų iškasenų telkinių. Pagal karbonatinių žaliavų atsargas LO yra Rusijos Federacijos lyderis.

Kalbant apie federalinių apygardų sudėtį, negalima nepaminėti Ivanovo regiono, kuris yra Centrinės federalinės apygardos dalis. Juk jos teritorijoje pagaminama 32,8% visos Rusijos apimties lengvosios pramonės gaminių (rodiklis Nr. 1).

Oryol regionas taip pat įtrauktas į centrinę federalinę apygardą. Jis išsiskiria savo ekonomika, kuri turi ryškų agrarinį-pramoninį pobūdį.

Tula regionas taip pat įtrauktas į centrinę federalinę apygardą. Tai vienas socialiai remtinų regionų. mažas gimstamumas, didelis mirtingumas, didelis skaičius nelaimingų atsitikimų, bloga ekologija, o daugiau nei 420 tūkst. žmonių (o iš viso TO gyvena ~ 1 500 000 piliečių) yra pensininkai. Bet jis išvystytas maisto pramone. Ryškiausias pavyzdys – konditerijos fabrikas „Yasnaya Polyana“, gaminantis visoje Rusijoje žinomus meduolius.

Didesnių plotų ypatybės

Nedaug federalinių apygardų gali pasigirti tokia teritorinių subjektų įvairove kaip Centrinė federalinė apygarda. Ne visos sritys buvo išvardytos aukščiau.

Taip pat yra Belgorodskaya. Ji ypatinga tuo, kad jos teritorijoje yra sutelkta apie 40% Rusijos Federacijos geležies rūdos atsargų. Gera ekologinė padėtis stebima Kalugos regione. 75,6 % jos teritorijos užima velėniniai-podzoliniai dirvožemiai. 45,2% ploto užima miškai, todėl bendra medienos atsarga yra 267 700 000 m³.

Vladimiro srityje ekologinė padėtis bloga, tačiau mechanikos inžinerija gerai išvystyta. Dėl šios sferos sukuriama apie 40% pramonės produkto.

Kursko ir Tambovo regionai taip pat yra Centrinės federalinės apygardos (CFD) dalis. Pirmosios pagrindinė veikla – rūdos gavyba ir sodrinimas, taip pat mechanikos inžinerija. Tambovo regiono pramonė yra pripažinta vienu iš pirmaujančių regiono ekonomikos sektorių.

Briansko sritis yra žinoma dėl labai išvystyto geležinkelių transporto ir radijo elektronikos. Taip pat medienos apdirbimas. Jaroslavlio sritis, kuri taip pat daugiausia lemia svarbią centrinės federalinės apygardos padėtį, yra vienas iš labiausiai pramoninių regionų. Turi apie 300 vietinių įmonių nacionalinės svarbos. Be to, ši vietovė garsėja gerais mineraliniais ištekliais (čia paplitę plonasluoksniai moliai, kvarcinis smėlis, durpės, žvyras ir kt.).

Pagaliau

Kaip matote, centrinė federalinė apygarda yra gana solidi ekonomine prasme. Naudinga žinoti regionų sudėtį ir ypatybes. Tačiau paskutiniai 5 regionai dar nepaminėti. Bet jie taip pat svarbūs.

Pavyzdžiui, Riazanės regionas yra žinomas tuo, kad jo plotas yra 103,5 tūkst. hektarų svarbiausių gamtos teritorijų. Ir atitinkamai apsaugotas. Smolensko srityje pieno ir mėsos krypties gyvulininkystė yra gerai išvystyta. Žemės ūkio paskirties žemė užima apie 1 750 000 hektarų!

Voronežo sritis yra absoliutus lyderis visoje šalyje pagal užimtumą. Kostroma yra žinoma dėl didžiausių Rusijos Federacijos įmonių, kurios specializuojasi kėlimo ir naftos bei dujų įrangos gamyboje. Ir galiausiai Tverės regionas, paskutinis. Jos teritorijoje plėtojama statyba ir prekyba.

Kokią išvadą galima padaryti? Vienareikšmiškai. Visos sritys, kurios yra CFD dalis, yra ypatingos ir savaip vertingos. Ir kiekvieno iš jų dėka centrinė federalinė apygarda yra labiausiai išsivysčiusi Rusijoje.

Biudžeto sudarymas – tai įmonės organizavimo ir valdymo technologija, pagrįsta jos strateginių tikslų siekimu biudžetų pagalba – sutartais visos įmonės ir jos struktūrinių padalinių planais, išreikštais kiekybiniais finansiniais rodikliais.

Perėjimo prie finansų valdymo metodų prasmė ta, kad struktūrinių padalinių darbo efektyvumą lemia ne jam pavestų funkcijų atlikimo kokybė, o finansiniai rezultatai. Keičiant administracinius valdymo metodus ekonominiais, plačiu įgaliojimų delegavimu.

1. Įmonės finansinė struktūra

Praktiniam biudžeto sudarymui tarp įmonės struktūrinių padalinių išskiriami finansinės atsakomybės centrai (FRC), finansinės apskaitos centrai (FAC) ir kaštų centrai - kaštų centrai (kaštų centrai). Tuo pačiu metu pati įmonė yra aukščiausio lygio CFD.

Toks požiūris leis priskirti atsakomybę už tam tikrų rezultatų siekimą struktūriniams padaliniams ir su tam tikru tikslumu nustatyti kiekvieno įmonės padalinio indėlį į bendrą įmonės pelną, bendrąsias pajamas ir bendrąsias išlaidas.

Paprastai Centrinės federalinės apygardos paskirstymas įmonės viduje labiau būdingas įmonėms, kurių valdymo organizacinė struktūra yra padalinta, taip pat kitoms struktūroms, kurios savo struktūriniams padaliniams perduoda didesnius įgaliojimus. Tačiau šis procesas nevyksta be problemų. Padalinio struktūrai būdingas skirtingų valdymo lygių interesų nesutapimas (kai tik teisės perduodamos padaliniui, jis turi savo ekonominį interesą, kuris gali nesutapti su valdymo centro interesais).

Tik CFU ir kaštų centrų paskirstymas įmonės viduje būdingas linijinėms funkcinėms organizacinėms valdymo struktūroms ir kai kurioms kitoms centralizuoto valdymo struktūroms. Tačiau tokiose įmonėse taip pat gali kilti interesų konfliktas tarp CFU ir pačios įmonės. O grynųjų biudžeto valdymo mechanizmų naudojimas gali sukelti nepageidaujamų rezultatų.

Šios tendencijos negali būti siejamos su biudžeto sudarymo sistemos trūkumu. Tai yra objektyvi realybė ir valdymo problemų sąraše pirmoje vietoje yra išcentrinių tendencijų niveliavimas, interesų derinimas visoje hierarchinėje struktūroje, biudžeto sudarymo sistemoje.

Vidinės įmonės biudžeto sudarymo sistemos naudojimas leidžia įmonės vadovybei spręsti strateginius verslo plėtros klausimus, o tiesioginiai struktūrinių padalinių vadovai yra atsakingi už sutartų ir patvirtintų biudžetų vykdymą bendro biudžeto ribose. Galiausiai tai leidžia įmonei padidinti savo konkurencingumą, užimti ir nuosekliai išlaikyti vietą dinamiškai kintančioje Ukrainos rinkoje.

Įmonei svarbiausia ne tam tikros rūšies veiklą vykdyti dėl pačios veiklos, o siekti pelno. Vadinasi, svarbiausia yra paskirstyti tuos centrus, kurie tai uždirbs, ir tų, kurie tai suteiks.

Įmonės finansinė struktūra yra įmonės finansinės apskaitos centrai ir jų tarpusavio ryšys.

Finansinės atsakomybės centras (CFD)- įmonės finansinės struktūros objektas (paprastai struktūriniai padaliniai ir juridiniai asmenys), vykdantis veiklą, kurios galutinis tikslas yra gauti pelną ir kuris yra atsakingas už visus finansinius rezultatus: pajamas, pelną (nuostolius), išlaidas ir turi atitinkamą finansinę nepriklausomybę. Galutinis bet kurio CFD tikslas yra pelno maksimizavimas.

CFD charakteristikos

- Gebėjimas dirbti savarankiškai rinkoje.

- Pilna atsakomybė už visas pajamas ir išlaidas, už pinigų srautus.

- Tikslai yra tokie patys kaip ir visos įmonės.

CFU yra struktūriniai vienetai, kurie vykdo tam tikrą verslo operacijų kompleksą ir gali turėti tiesioginės įtakos šios veiklos pelningumui.

Finansinės apskaitos centras (CFU)- įmonės finansinės struktūros objektas (paprastai struktūriniai padaliniai), vykdantis tam tikrą ūkinių operacijų kompleksą, atsakingas tik už tam tikrus finansinius rodiklius, pavyzdžiui, už pajamas ir dalį išlaidų, turintis tam tikrą finansinį savarankiškumą. (adekvati atsakomybė). DFS sudaromas pajamų ir išlaidų biudžetas arba kai kurie privatūs ir pagalbiniai biudžetai (darbo biudžetas, pardavimo biudžetas).

Finansinės apskaitos centrai gali turėti siaurą dėmesį:

- pelno centras (pelno centras)- struktūrinis padalinys ar padalinių grupė, kurių veikla yra tiesiogiai susijusi su vieno ar kelių įmonės verslo projektų įgyvendinimu, užtikrinant pelno gavimą ir apskaitą;

- pajamų centras- struktūrinis padalinys ar padalinių grupė, kurių veikla yra skirta pajamų gavimui ir nenumato pelno apskaitos (pavyzdžiui, pardavimo paslauga);

- investicijų centras (rizikos centras)- struktūrinis padalinys ar padalinių grupė, tiesiogiai susiję su naujų verslo projektų, iš kurių pelno tikimasi ateityje, organizavimu.

Pajamų centrai arba pelno centrai gali apimti tik tuos vienetus, kurie tiesiogiai gauna pajamas. Įmonė gali turėti vieną pelno centrą, tačiau dažniausiai yra keli pelno centrai, priklausomai nuo skirtingų jų paskirstymo principų – pagal atskirus produktus, pagal organizacinę ar geografinę vietą, pagal veiklos rūšį ir verslo kryptis (gamyba, prekyba, paslaugos)

CFU charakteristikos

- Atsakomybė už pajamas, valdomas sąnaudas ir dalį įmonės nereglamentuojamų išlaidų pagal deleguotųjų įgaliojimų ribas.

- Tikslai – pelnas arba nuostolis, pardavimų apimtis, kritinės kaštų normos arba limitai.

Išlaidų centras (išlaidų centras) arba išlaidų centras- įmonės finansinės struktūros objektas (dažniausiai struktūrinis padalinys), atsakingas tik už išlaidas, o tik tas, kurias gali kontroliuoti (reguliuojamos išlaidos). Tai yra padaliniai (ir administracija), aptarnaujantys pagrindinius verslo procesus. Išlaidų centrams rengiami tik kai kurie subbiudžetai.

Kaštų centro charakteristikos

- Atsakomybė už kontroliuojamas išlaidas.

- Tiksliniai rodikliai – reguliuojamų kaštų normos ir ribos.

Išlaidų centrai – tai struktūriniai padaliniai ir padaliniai (darbo vietos, brigados, gamybinės aikštelės, cechai, padaliniai ir kt.), kuriuose vyksta pirminis gamybinių išteklių sunaudojimas ir pagal kuriuos organizuojamas gamybos kaštų planavimas, normavimas ir apskaita, siekiant 2012 m. kontrolės ir valdymo išlaidas. Išlaidų centrai yra gamybos kaštų analitinės apskaitos pagal ekonominius elementus ir sąnaudų straipsnius objektai.

Išlaidų centrai skirstomi į gamybos, aptarnavimo ir sąlyginius.

- Gamybos kaštų centruose dažniausiai yra dirbtuvės, skyriai, brigados.

- Į kaštų centrų aptarnavimą – skyrius, valdymo paslaugas, sandėlius, laboratorijas.

- Sąlyginiai kaštų centrai apima sąnaudas, nesusijusias su konkrečiais struktūriniais vienetais (pavyzdžiui, administravimo ir valdymo kaštai apskritai arba kai kuri jų dalis).

Gamybos kaštų centrai susideda iš daugybės įvairaus technologinio lygio išteklių vartojimo vietų ir savo ruožtu skirstomi į pagrindinius ir pagalbinius. Pagrindiniai – gamina gaminius, atlieka darbus, teikia bendradarbiavimo paslaugas ir kt. Pagalbinis – tarnauja vidiniam technologiniai procesai. Pagrindiniuose gamybos kaštų centruose į sąnaudas atsižvelgiama sąnaudų apskaitos objektų kontekste ir skaičiuojant gaminių, darbų, paslaugų savikainą, pagalbiniuose – elementų kontekste.

Skyrių priklausymas skirtingoms CFU rūšims reiškia skirtingus šių struktūrų finansavimo ir valdymo principus. Finansų sistema turėtų sukurti ne tik pajamų ir išlaidų apskaitos mechanizmus, bet ir darbuotojų bei viso padalinio motyvaciją, kad padalinys gautų pelną. Ir ne tik. Motyvacija taip pat turėtų būti nukreipta į padalinio interesų derinimą su visos įmonės interesais.

Jeigu verslo padalinyje dirba žmonės (t.y. įgyvendina pagrindinę veiklą), tai aiškiai apibrėžus šio padalinio tikslus, galima nustatyti, kokio personalo reikia šiems tikslams pasiekti. Toliau pati finansų sistema sako, kad reikia sukurti mechanizmą ne tik šio padalinio pajamų, bet ir jo sąnaudų apskaitai, kad pagrindiniai motyvai būtų iš pelno.

Daug kas priklauso nuo finansinės struktūros. Tuo geriau jis bus nustatytas Pradinis etapas, kuo pigiau jis bus įgyvendintas ir duos didesnį efektą. Tuo pačiu neįmanoma sukurti finansinės struktūros, nesuvokus įmonės verslo procesų ir įmonės organizacinės struktūros. Geriausią rezultatą galima pasiekti maksimaliai laikantis verslo procesų, organizacinės struktūros ir įmonės finansinės struktūros.

Tačiau vienintelis daugiau ar mažiau objektyvus kriterijus, kuriuo grindžiamas CFU pasirinkimas, yra verslo strategija ir, kaip ir daugelis dalykų versle, kokybiškos finansinės struktūros kūrimas yra daugiau menas.

Riboje galima numatyti pačius verslo procesus ( ABB – veikla pagrįstas biudžeto sudarymas –

Į procesą orientuotas biudžeto sudarymas). Apskaičiuokite verslo proceso sąnaudas, laiko išraišką (metodai ABC, ABM) ir valdykite pagal nukrypimus. Tai gali turėti didelį poveikį matricinėse, kryžminėse, projektinėse ir kitose organizacinėse struktūrose, kuriose struktūriniai padaliniai vienu metu dirba prie kelių projektų, programų ir pan.

2. Biudžetai

Tradiciškai finansų valdyme biudžetus įprasta suskirstyti į keturias grupes:

- Veiklos biudžetai(CFD biudžetai: gamybos biudžetas, tiekimo biudžetas, pardavimo biudžetas, pridėtinis biudžetas, valdymo biudžetas, komercinių išlaidų biudžetas ir kt.).

- Pagalbiniai biudžetai(darbo biudžetas, mokesčių biudžetas, komunalinių paslaugų biudžetas, paskolų grąžinimo biudžetas ir kt.).

- Specialūs biudžetai(projektų ir individualių verslų biudžetai).

- Pagrindiniai biudžetai (BDDS- Pinigų srautų biudžetas, OPiU- pelno (nuostolio) ataskaita, BBL- Balansinis biudžetas.

BDDS – pinigų srautų biudžetas skirtas valdyti įmonės mokumą (likvidumą), jos finansinius srautus, tai yra svarbiausias įmonės biudžetas. Bendros pinigų įplaukos į BDDS visada turėtų viršyti jų nuplaukimus, t.y. galutinis likutis bet kuriuo metu turi būti teigiamas. Skaičiuojant BDDS, įprasta atsižvelgti tik į grynuosius pinigus einamojoje sąskaitoje ir kasoje.

OPiU - Pranešti apie pajamas ir materialinius nuostolius leidžia, pirma, adekvačiai įvertinti visos įmonės ir konkrečiai kiekvieno FSC (FSC) finansinius rezultatus, antra, juos valdyti. OP&M parodo CFD pelningumą, kuris yra pagrindas priimant konkrečius valdymo sprendimus. Be to, remiantis OP&I, galima matyti gamybos kaštų struktūrą, tai yra kiekvienos rūšies išteklių indėlį į pagamintų prekių/paslaugų vieneto savikainą.

BBL — balanso biudžetas yra vadybinis Balanso analogas (apskaitos ataskaitų forma Nr. 1). Jis sudarytas remiantis BDDS (atsargų ir atsiskaitymų atžvilgiu), OP&I (pelno atžvilgiu) ir praėjusio laikotarpio balansu (ilgalaikis turtas, įstatinis kapitalas).

Šis balansas yra naudingas, nes jo pagrindu galima atlikti išsamią planuojamos įmonės būklės finansinę analizę ir pagal gautus rezultatus laiku koreguoti jos veiklą. Be to, iš balanso biudžeto galima pritraukti paskolas, investicijas ir dirbant biržoje, nes. tai tiksliau atspindi įmonės vertę. Akcinio kapitalo dydis yra vienas iš svarbiausių rodiklių investuotojui vertinant įmonės patrauklumą. Balanse įmonės vertė gali būti labai iškreipta, todėl potencialiems investuotojams sunku įvertinti projekto perspektyvas. Jei OP&L lemia įmonės ekonominį efektyvumą, tai BBL parodo jos ekonominį potencialą.

Balansinis biudžetas yra geras papildymasį pirmuosius du biudžetus, nes tai leidžia matyti, dėl kokių priežasčių BDDS ir OP&M rodikliai prastėja. Kadangi BBL atspindi visus įmonės išteklius, jis nustato neatitikimus tarp atitinkamų BDDS ir OP&L punktų.

Pradiniame biudžeto sudarymo etape pakanka išlaikyti dviejų tipų biudžetus - Pinigų srautų biudžetą ( BDDS) ir pelno (nuostolio) ataskaitą ( GTC).

3. Biudžeto sudarymo procesas, Biudžeto nuostatai

Pagrindinis biudžeto reguliavimo uždavinys – užtikrinti galimybę stebėti įvairių tipų ir valdymo lygių biudžetų vykdymą. Tuo pačiu metu dažnai tenka įveikti slaptą ar atvirą viduriniosios ir žemesnės grandies vadovų pasipriešinimą (arba tiesioginį sabotažą). Biudžeto reglamentai yra finansinės drausmės nustatymo būdas.

Biudžeto sudarymo procesą galima pavaizduoti kaip valdymo veiksmų grandinę: pirmiausia iš viršaus, iš įmonės vadovo, informacija apie įmonės tikslus ir strategiją nukeliauja į padalinių vadovus, o tada ateina iš pradžių parengti biudžetai. apačia į viršų.

Sudarant biudžetą svarbu vadovautis skaidymo principu. Principas yra toks, kad kiekvienas žemesnio lygio biudžetas yra aukštesnio lygio biudžeto detalė.

Iš pradžių sudaromi atskirų struktūrinių padalinių biudžetai (CFD - pagrindiniai, CFU ir struktūriniams padaliniams - veikiančių) įmonių biudžetai. Visiems verslo padaliniams ir struktūriniams padaliniams pristačius savo biudžetus (prognozė ir atskaitomybė), pagal nustatytus biudžetinius reglamentus sudaromi konsoliduoti įmonės ar visos įmonės biudžetai. Susiejamos visos biudžeto sudarymo procedūros ir reglamentai, taip pat atskirų įmonės struktūrinių padalinių įvairiuose valdymo lygiuose pastangos sudaryti biudžetus į vieną sistemą.

Perkeliant biudžetą nuo projekto rengimo iki tvirtinimo, reikia pereiti įvairius apdorojimo, analizės, tvirtinimo, keitimo ir kt. etapus.

Pagrindinis biudžeto reguliavimo principas yra slenkantis rengimo grafikas, kuris reiškia nuolatinį biudžeto metmenų koregavimą (iš anksto nustatytose ribose) pasibaigus kiekvienam mėnesiui ar biudžetiniam laikotarpiui.

Kad biudžetas būtų efektyvus, būtina, kad visas biudžeto procesas, jo valdymas įmonės lygmeniu, kaip visuma, būtų sutelktas vienose rankose, viename funkciniame struktūriniame padalinyje (pavyzdžiui, biudžeto skyriuje), kuris taip pat turėtų operatyviai fiksuoti ir kontroliuoti patvirtinto biudžeto vykdymą pagal pirminius CFU dokumentus.

Biudžeto sudarymas kaip veikianti sistema apima šiuos tris komponentus:

- Metodinis biudžeto planavimo, sudarymo, vykdymo ir vertinimo pagrindas.

- Apskaitos informacija, gauta iš buhalterinės apskaitos ir kitų įmonės tarnybų bei tvarkoma pagal metodinę bazę ir programinę įrangą.

- Organizacinis komponentas, apimantis vidinį dokumentų valdymą, susijusį su biudžeto sudarymo procesu, tikslų nustatymu, funkcijų ir atsakomybės skyrimu BSP.

Biudžeto valdymo planas turėtų apimti bent tris elementus:

- įmonės tikslų ir uždavinių formulavimas;

- finansinis planavimas ir planų įgyvendinimo kontrolė;

- nukrypimų analizė ir vėlesni korekciniai bei prevenciniai veiksmai.

4. Išlaidų paskirstymas, sistemos diegimas

Norint apskaičiuoti atskiro DFS finansinį rezultatą, pirmiausia reikia paskirstyti visos įmonės sąnaudas DFS, tačiau tam nėra parengtų taisyklių. Jei kai kurių išlaidų paskirstymas yra akivaizdus ( nuoma užimtos patalpos, biuro įranga, eksploatacinės medžiagos), kiti yra sunkesni (išlaidos centrinei administracijai, saugos įrangai, gaisrinei saugai, mokesčiams ir kt.).

Jokiu būdu neįtiksite visiems ir beveik iš karto po savarankiškų padalinių įvedimo pradedate suprasti, kad pelnas priklauso ir nuo to, kaip „kažkas ten“ pastatė. apskaitos politika, o vadovybė turės nusiskundimų dėl neteisingos tarpų tam tikrų straipsnių schemos. Prasidės nemalonus pradinio „plakimo“ etapas.

Ypatinga problema kyla nustatant FSC pajamas. Dauguma DFS yra gamybos grandinės viduryje, o pardavimo skyrius turi tik reguliuojamą išėjimą, bet neturi įėjimo. Kyla sandorių kainodaros problema.

Griežtai kalbant, perdavimo kainos, jei jos yra kainos, yra sąlyginės, nes pirkimas ir pardavimas įmonės vidaus apyvartoje yra retai. Dažniausiai perdavimo kainos yra esamo kaštų standarto ir įmonės pelno maržos suma. O išlaidos pradiniame įgyvendinimo etape dažniausiai nustatomos po to, toliau skatinant skyrius jas mažinti.

Taigi aiški ir suprantama biudžeto sudarymo sistema, bent kiek atidžiau panagrinėjus, užklysta į praktinį aiškios teorijos nebuvimą ir turėtų būti grindžiama tik bendromis ją įgyvendinančių vadovų ir specialistų nuostatomis ir menu.

Praktinio sistemos įgyvendinimo metu Pirmiausia, visų pirma būtina aiškiai suprasti, kad jo įgyvendinimo nauda padengs visas jo kūrimo ir palaikymo išlaidas. Dažniausiai jį praktiškai įgyvendinant naudojami supaprastinti metodai ir apytikslis įvertinimas. Bet kokiu atveju tai duos didesnį efektą nei dirbant apskritai be metodų ir sąmatų, tačiau tai supaprastins sistemos kūrimą ir diegimą, sumažins jos palaikymo išlaidas.

Antra, iš pradžių sukurta sistema, išlaidų paskirstymas, pajamų nustatymas ir kt. negali būti optimalus pagal apibrėžimą. Kaip jau minėta, turėtų praeiti „plakimo“ etapas, kuriame bus išspręstos visos šios problemos. Todėl sistema turi būti įvesta švelniai. Pavyzdžiui, jei pagal įdiegtos sistemos duomenis, kuri nors DFI papildomai gauna 1000 USD, tai pirmąjį diegimo mėnesį (ketvirtį) nuo šios sumos gauna tik 10-25 proc. Atitinkamai, nesėkmingai dirbęs padalinys praranda tik tiek pat procentų. Laikui bėgant ir tobulėjant sistemai, šis procentas padidinamas iki 100% ir sistema pradeda veikti visa jėga.

Trečia, sistemos įdiegimas sukels daugybę prieštaringų ir konfliktinių situacijų ir netgi gali sukelti jos sabotažą. Diegiant šią sistemą pagrindinį vaidmenį turėtų atlikti pirmasis įmonės asmuo, jo tvirtas ryžtas ir gebėjimas dirbti su žmonėmis.

Ir ketvirta, biudžeto sudarymo sistema negali būti įdiegta nenaudojant kompiuterinių technologijų, tačiau, kita vertus, visų problemų neįmanoma išspręsti perkant jau paruoštą biudžeto sudarymo programą. Tai pernelyg individuali užduotis, todėl nėra bendrų paruoštų receptų. Tai būtina Kompiuterinės technologijos nustatytas jūsų sukurtai sistemai, kartu su ja pataisytas diegimo metu, tik tada galite gauti teigiamą rezultatą.

Taigi geriausias variantas diegiant biudžeto sudarymo sistemą yra sąmoningas sistemos supaprastinimas, maksimalus įmonės specifikos įvertinimas ir švelnus, bet stabilus jos įgyvendinimas, pritaikytų kompiuterinių technologijų naudojimas.

__________________

Atsiliepimai, komentarai ir klausimai apie straipsnį:

"Biudžetas"

Puslapis 2

| 25.11.2015 20:05 Antonas K Biudžeto sudarymas organizacijos strateginio valdymo sistemoje |

| 26.11.2015 10:58

|

| 22.01.2016 11:11 Svetlana Kaip susiję planavimas ir biudžeto sudarymas? |

| 22.01.2016 14:37 Konsultantas Žemčugovas Michailas, Ph.D. Tik savarankiškiems padaliniams (skyriams) nustatomi tik biudžetai, o tokie padaliniai patys nustato savo planus pagal gaminamos produkcijos apimtis ir asortimentą. |

| 05.12.2016 10:38 Marija Koks ryšys tarp motyvacijos ir biudžeto? |

Biudžeto valdymas yra operacinė sistema, skirta finansinės atsakomybės centrams valdyti įmonę naudojant biudžetus. leidžianti pasiekti užsibrėžtus tikslus efektyviausiai naudojant išteklius. Todėl biudžeto sudarymo sistemos kūrimas grindžiamas decentralizuoto valdymo koncepcija ir Centrinės federalinės apygardos paskirstymu įmonės organizacinėje struktūroje.

Praeidami pažymime, kad organizacinė ir finansinė struktūra funkciškai skiriasi. finansinė struktūra parodo, kaip gaunamas pelnas. Tai atspindi kaštų struktūrą, pinigų srautus, finansinio rezultato formavimo logiką. Organizacinė struktūra, savo ruožtu, nustato įmonės (įmonės) padalinių pavaldumo tvarką.

Finansinės atsakomybės centrų valdymas yra vienas iš posistemių, užtikrinančių valdymą įmonės viduje. Kaip savarankiška sistema leidžia įvertinti kiekvieno padalinio indėlį į galutinius įmonės rezultatus, decentralizuoti sąnaudų valdymą, stebėti jų formavimąsi visuose valdymo lygiuose ir tuo remiantis didinti ekonominį valdymo efektyvumą.

Sudarant biudžetus pirmiausia reikia sutelkti dėmesį į verslo modelį. Pirmiausia reikia išsiaiškinti, kaip išdėstyta vertės grandinė, iš kokių verslo procesų susideda įmonės veikla. Tuo remiantis galima suformuoti finansinę struktūrą, atspindinčią veiklos struktūrą ir atsakomybės už rezultatą centrus.

Šiuo būdu, įmonės finansinė struktūra yra hierarchinė finansinės atsakomybės centrų sistema.

Apskritai finansinės atsakomybės centras yra verslo vienetas ar verslo padalinių grupė, vykdanti operacijas, kurių galutinis tikslas – pelno optimizavimas, galintis turėti tiesioginės įtakos pelningumui, taip pat būti atsakingas aukštesnei vadovybei už sąnaudų lygių įgyvendinimą ir laikymąsi nustatytose ribose.

Paprastai išskiriami šie finansinės atsakomybės centrai: išlaidos, pajamos, pelnas, investicijos, kontrolė ir valdymas.

Išlaidų centras – tai įmonės struktūrinis padalinys arba padalinių grupė, kurios vadovai kontroliuoja tik sąnaudas (pavyzdžiui, gamybos vieta, gamybos cechas).

Išlaidų centrų formavimas turėtų būti atliekamas atsižvelgiant į organizacines ir technologines įmonės ypatybes. Išlaidų detalumo lygis skiriasi priklausomai nuo organizacijos dydžio ir vadovybės nustatytų tikslų. CFD vadovas turi tam tikrus įgaliojimus ir finansinę atsakomybę už patirtas išlaidas.

Pajamų centras – tai įmonės struktūrinis padalinys arba padalinių grupė, kurios vadovai atsako tik už produkcijos, prekių, paslaugų pardavimo pajamas ir su jų pardavimu susijusias išlaidas (pavyzdžiui, rinkodaros ir pardavimo veiklą). .

Išskirdama pajamų centrus, vadovybė pastarąjį laiko pagrindiniu vadovų veiklos vertinimo rodikliu. Renkantis pajamas kaip pagrindinį vertinimo kriterijų, reikia atsižvelgti į tai, kad kiekvieno CFD pajamos turėtų būti formuojamos objektyviai, neatsižvelgiant į pajamų dydį visoje organizacijoje, o vieno centro pajamų padidėjimas nesumažės kito centro pajamos.

pelno centras - Tai įmonės struktūrinis padalinys arba padalinių grupė, kurios vadovai atsako ne tik už išlaidas, bet ir už finansinius savo veiklos rezultatus.

Tokio CFA pavyzdys būtų valdanti dukterinę įmonę, atskirame balanse. Tokių pelno centrų vadovai turi daugiau autoritetų ir didesnę atsakomybę nei išlaidų centrų vadovai. Vadovai kontroliuoja pajamas ir išlaidas visoje organizacijoje ir yra suinteresuoti padidinti pelną, nes pagal šį rodiklį vertinami jų rezultatai.

Investicijų centras – Tai įmonės struktūrinis padalinys arba padalinių grupė, kurios vadovai atsakingi ne tik už pajamas ir sąnaudas, bet ir už kapitalines investicijas bei jų panaudojimo efektyvumą.

Investicinių centrų pavyzdžiai yra didelės pramoninių holdingų dukterinės įmonės. Pagrindinis investicijų centro tikslas – maksimaliai padidinti įmonės rinkos vertę.

Pateiksime praktinį finansinės struktūros formavimo pavyzdį baldų įmonės pavyzdžiu.

Kaip sukurti įmonės finansinę struktūrą, susidedančią iš CFR (finansinės atsakomybės centrų). Tokia struktūra leidžia įvertinti verslo rezultatus, suprasti, kas už ką atsakingas, sukurti darbuotojų motyvavimo sistemą.

Iš straipsnio sužinosite:

Ar įmonei reikia efektyvinti valdymo procesus ir sukurti valdymo apskaitos ir biudžeto sudarymo sistemą? Pirmiausia turite sukurti pagrindą – organizacijos finansinę struktūrą. Tai hierarchinė finansinės atsakomybės centrų (FRC) sistema, kuri nustato finansinių rezultatų formavimo tvarką, taip pat atsakomybės pasiskirstymą siekiant bendro įmonės rezultato.

Toks struktūrizavimas leidžia sekti resursų judėjimą įmonės viduje, įvertinti viso verslo ir jo komponentų efektyvumą. Kitaip tariant, finansinės struktūros buvimas leidžia vadovybei matyti, kas už ką atsakingas, leidžia vertinti, kontroliuoti ir koordinuoti padalinių veiklą, padeda sukurti efektyvią darbuotojų motyvavimo sistemą.

Finansų direktorius yra...

Finansinės atsakomybės centras yra struktūrinis įmonės padalinys, atsakingas už kiekybinių rezultatų siekimą. Jis taip pat atsakingas už pareigų pasiskirstymą siekiant tikslų. Išvertus į anglų kalbą – finansinės atsakomybės centras arba tiesiog atsakomybės centras.

CFD rūšys

Pagrindiniai CFD tipai pateikti 1 lentelėje.

Raktas skiriamasis ženklas centras yra tiksliniai rodikliai, į kuriuos orientuota jų veikla. Skirtingų lygių CFA sudaro hierarchiją, kurioje, pavyzdžiui, pelno centras gali apimti pajamų centrus, abiejų tipų išlaidų centrus ir kitus pelno centrus. Savo ruožtu pelno centras gali būti įtrauktas į investicijų centrą ir kitus pelno centrus kaip antraeilis CFD.

1 lentelė. Pagrindiniai CFD tipai

|

Veiklos rodikliai |

Gali apimti CFD |

Gali būti įtrauktas į CFD |

|

| Pajamų centras | pajamų, gautų iš Centrinės federalinės apygardos veiklos | pajamų centras | pelno centras |

| pelno centras | pelno, gauto iš Centrinės federalinės apygardos veiklos | pajamų centrai, standartinės išlaidos, sąnaudos, pelnas | pelno ir investicijų centrai |

| Standartinis išlaidų centras | CFD išlaidos už produkto ar paslaugos vienetą | standartinis išlaidų centras | standartinių išlaidų ir pelno centrai |

| Išlaidų centras | CFD išlaidos | standartiniai kaštai ir išlaidų centrai | pelno ir kaštų centrai |

| Investicijų centras | investicijų grąža (IG) | pajamų, išlaidų, pelno, investicijų centrai | investicijų centras |

Kuo finansinė struktūra skiriasi nuo organizacinės struktūros?

Finansinė ir organizacinė struktūra nesutampa. Jei neatitikimas tarp jų yra didelis, kyla rimtų valdymo problemų. Verslo vizija, formuojanti valdymo apskaitą pagal FRC, nesutampa su įmonės valdymo struktūra. Kad įmonės valdymo sistema būtų adekvati verslui, organizacinė struktūra turi būti suderinta su finansine struktūra. Pagrindiniai finansinių ir organizacinių struktūrų skirtumai yra trys:

- finansinė yra sukurta remiantis ekonominiais ir finansiniais santykiais tarp atsakomybės centrų. Organizacinė struktūra grindžiama funkcine organizacijos padalinių specializacija. Pavyzdžiui, kaštų centre grupuojamos tam tikros rūšies sąnaudos, o organizacinės struktūros padalinyje – funkcijos, kurių įgyvendinimas reikalauja tam tikrų profesinių žinių ir įgūdžių;

- CFD atspindi atsakomybės už tikslinių finansinių rodiklių pasiekimą hierarchiją. Organizacinė struktūra – pavaldumo hierarchija;

- adresu kuriant organizacinę struktūrą Galimi „politiniai“ kompromisai ir asmeninių veiksnių įtaka. Kuriant finansinį, atsižvelgiama tik į verslo realijas.

reikalauja gilių žinių verslas ir noras pažvelgti į įmonę “ atmerktas akis“. Jo formavimui būtina nustatyti:

- verslo struktūra;

- pagrindiniai procesai;

- investicinės veiklos ribos;

- turtas;

- pelno struktūra;

- pagrindiniai vadybiniai ryšiai.

Finansinės struktūros kūrimas

1 žingsnis. Verslo struktūros nustatymas

Pirmasis žingsnis formuojant finansinę struktūrą yra verslo struktūros nustatymas. Dažnai vienoje įmonėje derinamos kelios veiklos, kurios naudoja bendrus išteklius ir kurios organizacinėje struktūroje sunkiai išsiskiria. Norėdami juos pabrėžti, turite atsižvelgti į klientų bazę, produktus ir paslaugas. Čia pateikiamos skirtingų verslo linijų ypatybės:

- parduodamos skirtingos prekių grupės skirtingos grupės klientai;

- įmonė turi skirtingus konkurentus skirtingoms prekių grupėms;

- Skirtingoms produktų ar paslaugų grupėms gaminti naudojamos iš esmės skirtingos technologijos ir ištekliai.

Šių ženklų buvimas rodo, kad įmonė veikia ne vienoje, o dviejose ar daugiau tikslinių rinkų, kuriose yra skirtingos tikslinės klientų grupės ir įvairios sąlygos varzybos.

Neretai naujos veiklos kryptys vadovybei atsiranda nepastebimai. Situacija paaiškėja tik atlikus analizę. Pavyzdžiui, transformatorines gaminanti įmonė savo klientams pradėjo teikti šių pastočių įrengimo ir prijungimo paslaugas. Atsiradus šiai tarnybai, buvo sukurti skyriai, skirti projektuoti, valdyti statybos darbus, prižiūrėti ir eksploatuoti statybinę įrangą. Paslaugos plėtra lėmė tai, kad sudėtingi pastočių iki raktų statybos projektai tapo savarankišku produktu, pelningesniu nei tradiciniai įmonės produktai. Suvokimas, kad tai naujas verslas, atėjo ne iš karto. 1 paveiksle pavaizduotas aukščiausias šios įmonės finansinės struktūros lygis.

1 paveikslas

2 veiksmas. Nustatykite pagrindinius procesus

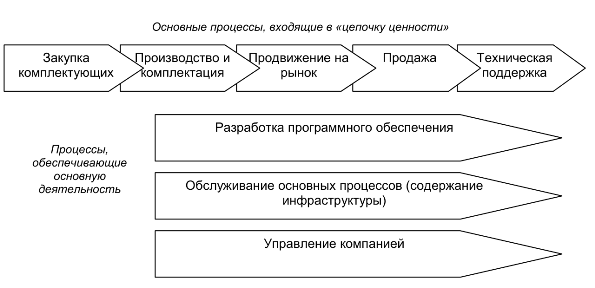

Kitas žingsnis – išanalizuoti kiekvienos verslo srities proceso struktūrą. Mes nekalbame apie išsamų jų tyrimą ir aprašymą. Pakanka išryškinti pagrindinius aukščiausio lygio procesus, norint išsiaiškinti įmonės veiklos struktūrą ir su jais susieti atsakomybės centrus. Pagrindiniu analizės modeliu patogu laikyti klientui sukurtą „vertybių grandinę“, taip pat pagalbines procesų grupes, užtikrinančias „vertės grandinės“ funkcionavimą. Programinės įrangos kūrimo įmonės pagrindinių procesų pavyzdys parodytas 2 pav.

2 pav. Pagrindinių programinės įrangos kūrimo procesų pavyzdys

Atsižvelgdami į proceso diagramą, galite nustatyti, kaip šiame versle formuojasi finansinis rezultatas ir kokios yra pagrindinės investicijų į jo plėtrą sritys. Tuo remiantis formuojami pagrindiniai nagrinėjamos krypties finansinės struktūros elementai. Nagrinėjamame pavyzdyje aiškiai matomi atsakomybės centrai už procesų grupes, kurios sudaro vertę vartotojui:

- prekės gamybai naudotų komponentų (CD, programų apsaugos raktų, pakuotės) pirkimas;

- gaminio gamyba ir pakavimas;

- prekės reklamavimas rinkoje (potencialių vartotojų informavimas apie prekės galimybes);

- Prekių pardavimas;

- techninė vartotojo pagalba.

Pagrindinę veiklą aptarnaujantys procesai apima teisės skyriaus darbą, apskaitą, įmonės IT infrastruktūros priežiūrą, ekonominį palaikymą. Į pagrindinę „vertybių grandinę“ taip pat neįeina įmonės valdymo procesai. Ypatingą vietą užima programinės įrangos kūrimas. Tai reiškia investicinę veiklą, nes naujų produktų kūrimas yra skirtas verslo plėtrai.

Svarbu, kad finansinė struktūra atspindėtų verslo modelį ir taptų pagrindu nustatant aiškiai struktūrizuotą valdymo apskaitą ir pastatus biudžeto modelis. Šiuos procesus atitinkanti FRC struktūra parodyta 3 paveiksle, kuriame matyti, kaip finansinės atsakomybės centrai „Pardavimai“ ir „Paslaugos“ yra atsakingi atitinkamai už produkcijos pardavimo pajamas ir techninės pagalbos paslaugas. Finansų direktoriai „Gamyba“, „Pirkimas“ ir „Reklama“ yra atsakingi už jų jurisdikcijai priklausančių procesų išlaidas. Jų rezultatai sudaro bendrą CFD „Gamyba ir pardavimas“, kuris yra pelno centras, veiklos rezultatą. Jos pelnas yra visos įmonės gamybinės ir komercinės veiklos rodiklis. Grynasis pelnas formuojamas atsižvelgiant į CFD „Priežiūra“ ir „Valdymas“ sąnaudas. FRC „Programinės įrangos kūrimo“ sąnaudos neturi įtakos pelnui, nes programinės įrangos produktų kūrimo biudžetas finansuojamas ne iš einamųjų pajamų, o iš pelno ar išorės investicijų.

3 pav

3 žingsnis. Su investicine veikla susijusių procesų nustatymas

Klausimas, kokius procesus priskirti investicinei veiklai, atidžiau panagrinėjus, pasirodo gana sudėtingas. Jo sprendimas turi tiesioginės įtakos finansinei struktūrai. Taigi programinės įrangos kūrėjo veikloje yra dvi kryptys:

- naujų produktų kūrimas;

- anksčiau sukurtų ir rinkoje platinamų produktų palaikymas.

Pirmoji kryptis, žinoma, susijusi su investicine veikla. Antrasis susijęs su įmonei jau turimo turto – anksčiau sukurto programinio produkto – priežiūra. Priežiūros procesas apima programos veikimo metu nustatytų programos kodo klaidų taisymą, nedidelių patobulinimų atlikimą vartotojų pageidavimu ir dokumentacijos užbaigimą. Šis darbas gali atimti 40-60% plėtros skyriaus resursų. Todėl sprendimo, kokiai veiklai priskirsime šių išteklių sąnaudas – investicijoms ar veiklai – sprendimas reikšmingai paveiks pelno rodiklį. Jei programinės įrangos produktų kūrimo ir priežiūros procesai yra aiškiai nubrėžti, geriausias sprendimas būtų pateikti juos su skirtingais atsakomybės centrais, kaip parodyta 4 pav.

4 pav. Atsakomybės centrų atskyrimas

Tačiau praktikoje programinės įrangos produktų kūrimo ir priežiūros procesai yra glaudžiai susiję. Neįmanoma užtikrinti atskiros jų apskaitos. Todėl turite priimti vieną iš šių sprendimų:

- visa plėtros skyriaus veikla priskiriama CFD „Programinės įrangos priežiūra“. Tai priimtina, jei įmonė daugiausia platina anksčiau sukurtus programinės įrangos produktus ir neinvestuoja didelių investicijų į naujus;

- visa plėtros skyriaus veikla priskiriama CFD „Programinės įrangos kūrimas“, tai yra investicinei veiklai. Tokia prielaida galima, jei įmonė vykdo didelę plėtrą;

- paskirstyti tarp dviejų CFD tuos išteklius, kuriuos galima vienareikšmiškai priskirti jiems, o likusius paskirstyti remiantis ekspertiniu vertinimu. Tokiu atveju darbuotojai, kurie užsiima tik produktų priežiūra, pateks į „Techninę priežiūrą“, o naujų produktų kūrėjai – į „Programinės įrangos kūrimą“. Tie, kurie dirba dviejuose procesuose, bus „padalinami“ tarp dviejų CFD pagal jų užimtumo šiuose procesuose įvertinimą.

Toks padalijimas nereiškia privalomo organizacinės struktūros pakeitimo. Pasiskirsto ne žmonės, o jų darbo laiko resursai ir atitinkamos išlaidos. Tuo pačiu teisingas procesų nubrėžimas, būtinas norint sukurti teisingą finansinę struktūrą ir jos pagrindu suformuoti adekvačią valdymo apskaitą, paskatins vadovus optimizuoti procesus ir organizacinę struktūrą.

4 veiksmas: turto apibrėžimas

Turtas yra ilgalaikiai atsinaujinantys įmonės ištekliai. Jie kuriami vykdant investicinę veiklą ir ilgai „dirba“ versle, teikdami pelną. Labai svarbu finansinėje struktūroje atspindėti turtą – su juo visada iškyla svarbūs sprendimų priėmimo klausimai:

- kiek investavome kurdami turtą?

- Kiek mums kainuoja turto išlaikymas?

- kokia yra turto grąža?

Kokius išteklius priskirti turtui – klausimas, kurio sprendimas labai priklauso nuo verslo vadovų požiūrio, strategijos ir valdymo stiliaus. Pirmiausia panagrinėkime tradicinį turto tipą, pasitelkdami plėtros įmonės, kuriai priklauso verslo centro pastatas, pavyzdį. Ši įmonė veikia dviem verslo kryptimis:

- parduodamų objektų (viešbučių, prekybos ir pramogų kompleksų) statyba;

- biurų nuoma nuosavo verslo centro pastate.

Aukščiausias finansinės struktūros lygis, atspindintis šias verslo kryptis, parodytas 5 pav. Akivaizdu, kad esant tokiai finansinei struktūrai, nebus įmanoma atsakyti į akcininkų klausimus, kiek kainuoja jų turimas „verslo centro“ turtas, kokios jos išlaikymo išlaidos ir kokia į ją investuoto kapitalo grąža. Šios struktūros turtas visai nematomas. Jis yra Centrinės federalinės apygardos „Nekilnojamojo turto nuomos paslaugų“ „balanse“. Nors iš tikrųjų tai yra įmonės savininkų nuosavybė, perduota valdyti verslo padalinį. Tai yra, struktūra neatspindi tikrųjų nuosavybės santykių ir nepateikia atsakymų į pagrindinius klausimus dėl turto naudojimo efektyvumo.

5 pav

Situaciją paaiškina 6 pav. Šiuo variantu pelno centro „Turtas. Verslo centras". Tai apima pastato eksploatavimo išlaidas, turto nusidėvėjimą, nekilnojamojo turto mokesčius. CFR pajamos susidaro iš mokesčio už naudojimąsi turtu, gauto iš CFR „Nekilnojamojo turto lizingo paslaugos“. Teisę naudotis pastatu jis įgyja už „didmeninę kainą“ (patartina susieti su rinkos kaina), o jį parduoda mažmenine prekyba pirkėjams, kuriuos randa rinkoje. Jis taip pat atsakingas už įvairių paslaugų teikimą nuomininkams. Dabar struktūra aiškiai išaiškina visų šiuo verslu besidominčių šalių santykius ir aiškiai parodo atitinkamus finansinius srautus. Galite tiesiogiai nustatyti turto grąžą, taip pat investicijų grąžą. CFD „Nekilnojamojo turto nuomos paslaugos“ kuriama pridėtinė vertė tapo skaidri dėl gebėjimo pritraukti klientus ir teikti jiems kokybiškas paslaugas.

6 pav. Finansinė struktūra su pelno centru „Turtas. Verslo centras"

Turtas gali apimti ne tik materialius objektus, bet ir nematerialius verslo išteklius, tokius kaip prekės ženklas, informacinės sistemos, intelektinis kapitalas. Jų įtraukimas į finansinę struktūrą prasmingas tik tuo atveju, jei šie ištekliai tikrai valdomi kaip turtas. Esminį skirtumą tarp požiūrių į išteklių ir turto valdymą pažymėjo P. Druckeris: „Reikia mažinti išteklių sąnaudas, didinti investicijas į turtą“. Pridursiu, kad tokiu atveju, žinoma, reikia įvertinti investicijų grąžą.

5 žingsnis. Pelno formavimo etapų nustatymas

Pelnas yra universalus įmonės ir atskirų jos padalinių efektyvumo rodiklis. Artėja prie , struktūrizavimo metodai turi įtakos finansinės struktūros formavimuisi. Apsvarstykite kepyklą, kuri yra grūdų laikymo sistemos dalis. Holdinge centralizuojamos produkcijos pardavimo ir pagrindinių žaliavų supirkimo funkcijos. Holdingo vadovybė gamyklos veiklą vertina pagal pelną. Tuo pačiu išskiriami keli pelno formavimo etapai, kaip parodyta 7 pav.:

- ribinis pelnas tarnauja kaip pagrindinių gamybos procesų efektyvumo rodiklis. Jį apskaičiuojant atsižvelgiama į sąlyginai kintamas išlaidas, kurias daugiausia sudaro vienetiniai darbai darbo užmokesčio ir žaliavų bei medžiagų kaina;

- gamybos pelnas apibūdina gamybinę veiklą kaip visumą. Atsižvelgiama į pusiau fiksuotas išlaidas gamybinio personalo atlyginimui, gamybinių patalpų priežiūrai, gamybinės įrangos priežiūrai;

- kontroliuojamas įnašas į pelną yra finansinis kepyklos rezultatas. Jį apskaičiuojant atsižvelgiama į visas išlaidas, kurias kontroliuoja gamyklos vadovybė. Be aukščiau išvardintų, tai apima administracinio aparato išlaikymo ir ekonominės paramos išlaidas;

- bendrasis pelnas nustatomas atsižvelgiant į valdos išlaidų dalį, kurią aukštesnioji vadovybė priskiria šiam verslo vienetui. Tai holdingo valdymo įmonės išlaikymo išlaidos, paskirstytos pelno centrams pagal nustatytas taisykles;

- grynasis pelnas susidaro iš bendrojo pelno atskaičius pelno mokestį ir paskolų palūkanas.

7 pav

Kiekvienas pelno formavimo etapas yra susietas su tam tikra išlaidų grupe. Būtina paskirstyti atsakomybę už įvairias kaštų grupes tarp finansinės atsakomybės centrų – tai leis susidaryti vaizdą apie visų pagrindinių gamybos procesų efektyvumą ir juos valdyti (žr. pav. Nr. 8). Čia atsakomybė už įvairių rūšių kaštus, lemiančius tam tikrus pelno formavimo etapus, yra padalinta tarp skirtingų CFD.

8 pav. Atsakomybės paskirstymas už skirtingas išlaidų grupes

Vaizdine forma kaštų grupių atsakomybės atribojimo schema pateikta 2 lentelėje. Iš jos matyti, kad gamybos CFD „Seminaras 1“ ir „Seminaras 2“ atsako už išlaidas, kurias sudaro vienetinio darbo užmokestis. darbuotojų, gamyboje naudojamų žaliavų ir medžiagų kaina. CFD „Gamybos valdymas“, „Sandėlis“, „OTK“ yra atsakingi už gamybos personalo darbo užmokesčio išlaidas, gamybinių patalpų priežiūrą, gamybos įrangos priežiūrą. Finansų direktorius „Holding Management“ yra atsakingas už holdingo valdymo įmonės išlaikymo išlaidas ir mokesčius.

2 lentelė. Sąnaudų grupių atsakomybės atribojimas

| CFD | CFD |

kintamos išlaidos |

fiksuotos išlaidos | Netiesioginis buitinis | Netiesioginis išorinis | mokesčiai ir palūkanos |

| "Gamyba" | "Seminaras 1" | |||||

| "Gamybos kontrolė" | ||||||

| "Seminaras 2" | ||||||

| "Gamybos užtikrinimas" | "Akcijos" | |||||

| "OTK" | ||||||

| „Technologų tarnyba“ | ||||||

| „Vyriausiojo inžinieriaus tarnyba“ | ||||||

| "Ekonominė parama" | "Akcijos" | |||||

| "OTK" | ||||||

| „Technologų tarnyba“ | ||||||

| „Vyriausiojo inžinieriaus tarnyba“ | ||||||

| "Gamyklos valdymas" | "Akcijos" | |||||

| "OTK" | ||||||

| „Technologų tarnyba“ | ||||||

| „Vyriausiojo inžinieriaus tarnyba“ | ||||||

| „Holdingo valdymas“ |

6 žingsnis. Ryšių tarp skyrių paryškinimas

Visi įmonės procesai yra tarpusavyje susiję – vieno rezultatai tarnauja kaip resursai kitam. Todėl visada galima išskirti vidinių produktų ar paslaugų „tiekėjus“ ir „klientus“, naudojančius juos savo darbe jos viduje. Kai šie santykiai bus įtraukti į ekonominį modelį, finansinėje struktūroje atsiras vidiniai pelno centrai. Toks santykių modelis bus vadinamas „self-supporting“ arba „internal outsourcing“. Jie suteikia galimybę panaudoti ekonominius mechanizmus, skatinančius atsakomybės centrus, įtrauktus į vertės grandinę.

Kaip pavyzdį apsvarstykite gamybos ir prekybos įmonę, kuri turi tris pagrindinius padalinius: prekybą, gamybą, logistiką. Įmonė daugiausia parduoda savo produkcijos gaminius. Logistikos padalinys užtikrina produkcijos saugojimą įmonės sandėliuose ir pristatymą klientams. Paprasčiausiu atveju įmonės finansinė struktūra yra tokia, kokia parodyta 9 paveiksle. Pagal ją CFD „Pardavimai“ tampa pelno centru, kurio veiklos rodiklis yra kontroliuojamas įnašas į pelną – pajamų skirtumas. ir pardavimo procesų įgyvendinimo išlaidas. Visi kiti CFD yra išlaidų centrai, turintys įtakos pelno formavimui.

9 pav

Giliau išnagrinėjus įmonės padalinių santykių esmę, paaiškėja, kad Centrinė federalinė apygarda „Gamyba“ yra produkcijos „Pardavimui“ tiekėja. O Centrinės federalinės apygardos „Logistika“ teikia pastarąsias produkcijos saugojimo ir pristatymo paslaugas. Nustačius vidaus tarifus produktams ir paslaugoms, Centrinės federalinės apygardos „Gamybos“ ir „Logistikos“ padaliniai tampa pelno centrais. Tačiau tai yra vidinis pelnas, gautas iš pajamų, gautų pardavus jų produktus ir paslaugas finansinės atsakomybės centrui „Pardavimai“ šiais CFD (žr. 10 pav.).

10 pav

Rodyklės diagramoje rodo pelno centrų pajamų šaltinius. CFD „Pardavimai“ gauna pajamas iš produktų pardavimo rinkoje, o CFD „Gamyba“ ir „Logistika“ – iš savo produktų ir paslaugų „pardavimo“ vidiniam klientui. Šiuo atveju CFD „Pardavimai“ pelnas formuojamas atsižvelgiant į „Production“ įsigytų produktų savikainą ir „Logistics“ įsigytų paslaugų savikainą. Taigi „Pardavimai“ jau tampa svarbia vidinių tiekėjų generuojama verte. Juk tai tiesiogiai veikia Centrinės federalinės apygardos veiklą. Pagal šį modelį „Pardavimai“ būtinai tirs vidaus tiekėjų sąnaudų struktūrą, lygins jų kainas su rinkos kainomis ir darys spaudimą vidaus kainoms. Šis spaudimas padės sumažinti gamybos ir logistikos išlaidas bei padidinti visos įmonės efektyvumą.

Vidaus užsakomųjų paslaugų įgyvendinimas yra sudėtinga užduotis. „Kliento ir tiekėjo“ santykių tarp įmonės padalinių užmezgimas neapsiriboja vien schemų kūrimu. Bet jei bus priimtas sprendimas įmonėje diegti ekonominio valdymo metodus, tai vidinio užsakomųjų paslaugų modelis turėtų tinkamai atsispindėti jos finansinėje struktūroje.

Kaip greitai pasitikrinti savo žinias? Atlikite greitą testą ir patikrinkite savo kompetenciją.

Ačiū, kad atlikote testą.

Mes jau žinome rezultatą, sužinokite už jus ↓

Sužinok rezultatą

Nesate tikri dėl savo atsakymo? pažiūrėk ir tau pasakys.

7 žingsnis. Finansinės struktūros formavimas

Valdymo teorijoje apibrėžiami šie tipai :

- padalinys;

- funkcinis;

- dizainas;

- matrica.

Praktiškai jie retai randami „gryna forma“. Taigi aukščiau pateiktame gamybos ir prekybos ūkio pavyzdyje padalinio struktūra yra valdymo pagrindas. Holdingui priklauso prekybos, gamybos ir logistikos verslo padaliniai, kuriems suteiktas didelis savarankiškumas. Atidžiau panagrinėję pamatysime, kad „Pardavimo“ CFD apima keletą prekybos įmonių, esančių skirtinguose regionuose, kurių kiekviena yra pelno centras: „Pardavimas A“, „Pardavimas B“, „Pardavimas C“.

Tuo pačiu metu, be padalinių struktūros, įmonės valdymo sistema turi funkcinį komponentą. Pavyzdžiui, kaip organizuojamas produktų reklamavimas tikslinėse rinkose. Aukščiausiame valdymo lygyje šią užduotį sprendžia holdingo valdymo įmonės rinkodaros skyrius. Be to, kiekviena prekybos įmonė turi rinkodaros skyrių, kuris teikia reklamą regioninėje rinkoje. Šis skyrius turi dvigubą pavaldumą. Padalinio struktūroje ji yra prekybos įmonės dalis. Funkcinėje srityje pavaldus valdymo įmonės rinkodaros skyriui, kuris nustato darbo rinkoje tikslus ir uždavinius, tvirtina planus ir biudžetus bei kontroliuoja jų įgyvendinimą. Šis dualizmas turėtų atsispindėti finansinėje struktūroje, nes funkcinės projekcijos kontekste būtina pateikti biudžetus, generuoti ataskaitas, „surinkti“ išlaidas.

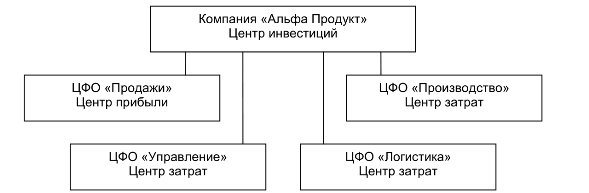

Kokios klaidos finansinėje struktūroje lemia didesnes išlaidas ir mažesnį pelną

Išsiaiškinkite sprendimą, kuris padės plėtoti įmonės finansinę struktūrą, teisingai paskirstyti atsakomybę už pajamas ir išlaidas tarp padalinių.

11 paveiksle pavaizduotoje CFD finansinėje struktūroje „Marketingo departamentas“ yra įtrauktas į finansinės atsakomybės centrų hierarchiją, kurios viršuje yra „Alfa produktas“. Tuo pačiu metu visi CFD, pavaizduoti nuspalvintais stačiakampiais, yra funkciškai įtraukti į „Rinkodarą“ (pažymėtą punktyrine linija), kuri nėra hierarchinės struktūros dalis. Tai dar viena finansinės struktūros projekcija. Funkcinėje projekcijoje galima išskirti kitus komponentus, pavyzdžiui, „Informacinės technologijos“, „Sauga“ ir kt.

11 pav

Įmonėms, kurios turi daug to paties tipo geografiškai paskirstytų padalinių, būdinga matricinė finansinė struktūra. Supaprastintas jo pavyzdys pateiktas schemoje Nr.12, kurioje pavaizduota įmonė, užsiimanti regioninių elektros tinklų aptarnavimu. Tai apima elektros tinklų įmones (VET), kurių kiekviena turi teritorinius padalinius – rajoninius elektros tinklus (AEI). Visi rajono gamybos padaliniai užsiima ta pačia veikla: elektros tinklų priežiūra ir remontu, taip pat elektros skaitiklių montavimu ir priežiūra.

Funkcinėje finansinės struktūros projekcijoje šios sritys atitinkamai pateikiamos kaip CFD „Tinklų priežiūra“ ir „Elektros apskaita“. Už kapitalinio remonto įgyvendinimą atsako VES; RES lygio čia nėra. Šios įmonės finansinę struktūrą vaizduojančioje diagramoje nuspalvinti langeliai žymi finansinės atsakomybės centrus, esančius teritorinių ir funkcinių projekcijų sankirtoje. Pavyzdžiui, CFR "PES 1" skamba taip. PES 1 apima šiuos pelno centrus (teritorinius CFD):

- "RES 1.1"

- "RES 1.2"

- "RES 1.3"

Kita vertus, PES 1 apima šiuos funkcinius CFD:

- „Valdymas“ (išlaidų centras)

- „Tinklų priežiūra“ (pelno centras)

- "Elektros apskaita" (pelno centras)

- Kapitalinis remontas (išlaidų centras)

Norint nustatyti visus valdymo ryšius, reikia atsižvelgti ne tik į funkcinius ir teritorinius valdymo aspektus, bet ir nustatyti projektinės veiklos organizavimo principus, kurie daugumoje įmonių užima reikšmingą vietą.

Jei jus domina biudžeto sudarymo automatizavimas, iždo ar TFAS apskaitos diegimas, peržiūrėkite mūsų.

Biudžeto sudarymo sistemoje pristatomi įvairių tipų finansinės atsakomybės centrai (FRC): TsD, TsZ, TsMD, TsP, TsI. Link įvairių tipų Bendrovės CFD valdymas taiko įvairius finansų valdymo principus, atsižvelgdama į šių CFD rūšių specifiką.

Centrinės federalinės apygardos valdymo principai

Pagrindiniai finansų valdymo principai, taikomi skirtingiems CFD:

Gaukite 267 1C vaizdo pamokas nemokamai:

- CZ (kaštų centras) – jo patiriamų išlaidų optimizavimas. Centrinio sveikatos centro vadovybė ir darbuotojai motyvuoti kuo labiau sumažinti išlaidas ir taupyti biudžetus.

- CSD (revenue center) – jo generuojamų pajamų maksimizavimas. CVPD vadovybė ir darbuotojai yra motyvuoti maksimaliai padidinti pajamas. Tuo pačiu metu CVPD taip pat turi savo išlaidų, susijusių su pajamų gavimu.

- CMD (centras ribinių pajamų) – jo generuojamų ribinių pajamų (skirtumo tarp centro pajamų ir jo tiesioginių kaštų) maksimizavimas. Tuo pačiu metu CMD taip pat turi savo išlaidų, susijusių su ribinių pajamų gavimu.

- CP (pelno centras) – pelno iš CP veiklos maksimizavimas. CPU vadovybė ir darbuotojai yra motyvuoti siekti nurodytų pelno/nuostolių koeficientų. Bendrovės vadovybės dėmesys nuo procesoriaus veiklos, jo sąnaudų ir pajamų operatyvinės kontrolės pereina prie procesoriaus finansinių rezultatų kontrolės. CPU nėra visiškai nepriklausomi, nes Bendrovės vadovybė gali nustatyti savo veiklos apribojimus.

CFD statusas priskiriamas kiekvienai Bendrovei priklausančiai sričiai. Bendrovės CFD struktūra turi skirtingus lygius, kurie yra vienas kitam pavaldūs. Taigi, trečiojo lygio CFR yra sujungiami į antrojo lygio CFR, kurie, savo ruožtu, yra sujungiami į pirmojo lygio CFR.

Centrinės federalinės apygardos vadovų atsakomybė

- Centrinės federalinės apygardos vadovai biudžeto sudarymo procese atsako: už planinės ir ataskaitinės informacijos teikimo Ūkio skyriui (EO) patikimumą ir savalaikiškumą; biudžetų vykdymui – Centrinės federalinės apygardos priskiriamų veiklos rodiklių įgyvendinimui.

- Centrinės federalinės apygardos vadovai, sudarydami biudžetą, privalo: ieškoti ir siūlyti galimybes panaudoti gamybinius rezervus, taupant biudžetų išlaidų dalį ir didinant biudžetų įplaukas.

- CFD vadovai biudžeto sudarymo procese turi teisę: teikti pasiūlymus dėl biudžeto sudarymo proceso tobulinimo, gauti informaciją iš kitų CFD vadovų ir finansų direktoriaus dėl biudžeto sudarymo.

- CFA vadovai pateikia ir gina biudžetus Biudžeto komiteto pirmininkui.