Kas yra kps per 1s. Sąskaitų klasifikavimo atributų (CPS) atnaujinimas. Sąskaitos KRB formavimas

KPS biudžetinėje apskaitoje yra biudžeto apskaitos kodas – tai nuo 1 iki 17 skaitmenų. Atkreipkime dėmesį į tai, kad 2011 m. įvyko tam tikrų pakeitimų, kurie rodo, kad šie skaitmenys turi atspindėti kodus pagal klasifikaciją. Išleidimai atspindi išėjimo į pensiją ženklą arba sąskaitos klasifikavimo ženklą – CPS.

Jei mes kalbame apie biudžeto apskaitą, tai šiose kategorijose biudžeto klasifikatorius (BSC) naudojamas atsižvelgiant į laikinai disponuojamas lėšas, taip pat kalbant apie lėšas savo pajamoms. Tokiu atveju pasirenkama apskaitos politika.Biudžetinės įstaigos šiuose simboliuose naudoja reguliuojamą biudžeto klasifikaciją, kaip ir savarankiškoms įstaigoms, šiuo atveju naudojama išskirtinai savavališka klasifikacija. Tačiau jei patogi biudžeto klasifikacija idealiai tinka vidaus naudojimui, tada jos naudojimas nėra draudžiamas. Taip pat reikėtų pažymėti, kad CPS likučiai turi būti suderinti pagal apyvartą. Kartais buhalteriai nori padidinti savo pajamas ir santaupas.

Kaip sukurti CPS (naudojant programinę įrangą)

Geriausia naudoti specializuotas programas, kurios leis greitai susikurti reikiamus skaičius. Šiuolaikinės programos naudoja specializuotus katalogus klasifikavimo kodams saugoti, į juos galite įtraukti naujus kodus ir naudoti šiuos katalogus reikalingos dokumentacijos kūrimui.CPS iš pradžių susideda iš tam tikrų kodų. Programoje yra tam tikras kodų rinkinys, kurį, žinoma, reikia periodiškai atnaujinti, kad joje būtų naujausi kodai.

Jei naudojate oficialią programos versiją, galite nesijaudinti. Paprastai visi kodai pristatomi su atnaujinimais. Tai yra, juos galima tiesiog įkelti į programą.

Jeigu naudojate nemokamą programą, tuomet kodus turite galimybę atnaujinti tik atsisiunčiant priedus. Žinoma, tokiu atveju bus sunku rasti visą duomenų bazę, kodus ir pavadinimus teks įvesti rankiniu būdu.

CPS pateikiama informacija apie biudžeto pajamų kodus, išlaidų kodus ir finansavimo šaltinius. Taip pat yra savavališkų kodų, kurie naudojami autonominėms ir biudžetinėms įstaigoms.

Žinoma, labai svarbu, kad dokumentacijos procesas būtų atliktas teisingai. Tam buvo sukurta ideali vieninga sistema, kuri iš tikrųjų gali tapti neginčijamu pagrindu formuojant žinias apie biudžeto lėšų panaudojimą.

CPS simboliuose žymimi simboliai, kurie yra pagrįsti biudžeto klasifikatoriaus reglamentu. Yra klasifikacija, kurią nustato Rusijos finansų ministerija, tačiau nebiudžetinės organizacijos gali naudoti savavališką klasifikaciją.

Šaltinis: www.investmir.ru

Biudžetinės apskaitos seminarai yra mokymo kursai, kurie iš tikrųjų gali padėti specialistams atidžiau pažvelgti į viską...

Dažnai nutinka taip, kad atliekant auditus įstaigų apskaitoje randama neapskaitytų ar netinkamai išmokėtų atlyginimų, piniginių priedų ar permokų, ...

Biudžetinė apskaita yra tam tikras mokesčių apskaitos tvarkymo taisyklių rinkinys tam tikrose organizacijose. Tokius įrašus saugo visos organizacijos, kurios ...

Pagrindinis biudžetinės įstaigos sąskaitų plano bruožas yra tai, kad jame yra ne tik visi apskaitos objektai (panašiai kaip standartiniame komercinės ...

Teisingas CPS - sąskaitų klasifikavimo ženklų, populiariai žinomų kaip BCC, naudojimas gali žymiai sumažinti klaidų skaičių pildant reguliuojamas ataskaitas 1C: apskaitos konfigūracijoje. viešoji įstaiga". Tokios formos kaip 769 ir 710 tiesiogiai priklauso nuo pasirinkto CPS. Jei apskaitą vedate pagal taisykles ištisus metus, tada metų pabaigoje ataskaitų teikimas nesukels problemų.

KPS 1C konfigūracijose skirstomi į:

- KRB - "sunaudojamas KBK";

- KPB – „pelningas KBK“;

- CIF – „atsiskaitymo CBC“

- gKBK – neterminuotas (naudojamas metų pabaigoje ir laikinai disponuojamas).

Kiekvieną CPS sudaro 17 skaitmenų. Pirmieji keturi skaitmenys yra skyrius, poskyris. Paskutinės trys kategorijos yra pajamų (KVD), išlaidų (KVR) klasifikatorius.

CPS naudojimą reglamentuoja 174n ir 162n instrukcijos. Kai kuriose paskyrose naudojamas tik vienas CPS, o ne kitas. Pavyzdžiui, sąskaitoje 304.01 „Atsiskaitymai už laikinai disponuotas lėšas“ teisėta naudoti tik gKBK tipo CPS, kurią sudaro visi nuliai. Galima naudoti ir kitas paskyras skirtingi tipai KPS priklausomai nuo atitinkamos sąskaitos arba numatyto tikslo.

Šiame straipsnyje norime sukurti trumpą atmintinę buhalteriui. Žinoma, šis straipsnis nėra biudžeto apskaitos instrukcija. Tai gali tik palengvinti vieno ar kito CPS tipo pasirinkimą, priklausomai nuo sąskaitų.

Taigi pradėkime.

- 100 grupės „Nefinansinis turtas“ sąskaitos, būtent 101-105, 111, 114 sąskaitos – CPS tipas: KRB. nuliai nurodomi 5-17 skaitmenų. tie. CPS sudėtis apima tik skyrių, poskyrį. Likę laukai neužpildyti. Nors praktiškai kai kuriose institucijose aukštesnės institucijos rekomenduoja nefinansinio turto likučius formuoti metų pradžioje ties „nuliniu BCC“, o per metus naudoti „išlaidų BCC“. Taigi „praėjusių metų“ turto nurašymas ir judėjimas turėtų vykti nuliniu BCC, o šių metų turto įplaukos ir judėjimas – BCC sąnaudomis. Metų pabaigoje visi sąskaitų likučiai CBC vėl perkeliami į nulį. Mūsų nuomone, tai itin nepatogu, visų pirma dėl sumaišties per metus – esami likučiai „kabo“ ant skirtingų CPS. Na, o apyvartos padidėjimas dėl likučių pervedimo per CPS metų pabaigoje.

- 201 grupės „Instituciniai fondai“ sąskaitos (išskyrus 201.35) – Tipas: CIF. Visi nuliai, be skyriaus, poskyrio. Šioms sąskaitoms buhalteriai taip pat dažnai naudoja skirtingus CPS: jie yra suskirstyti į skyrius / poskyrius ir naudoja "uodegas" 510, 610 "Įplaukos į / pardavimas iš sąskaitų". Paskutinis variantas – CIF analitinių grupių naudojimas 201 sąskaitoms – labai nerekomenduojamas. Metų pabaigoje kasos kvitų likučiai didžiojoje knygoje atsiras juodai, o išlaidos – raudonai. Sutikite, tokia didžioji knyga nesukels patvirtinimo iš jokio tikrintojo. Todėl 201 sąskaitose rekomenduojame naudoti „nulinį“ CIF.

- Sąskaita 201.35 „Pinigų dokumentai“, nors yra įtraukta į 201 grupę „Instituciniai fondai“, tačiau naudoja kitokią CPS. Tipas: KRB. 1-4 kategorija - skyrius, poskyris. Likę nuliai.

- Patikrinti 201.06 „Atsiskaitymai su steigėju“ apima KPB tipo naudojimą su visais nuliais. Nors instrukcijose nurodyta, kad 210.06 turėtų naudoti nulinį KDB tik su 4 CFA. Kitiems CFA galite naudoti 180 KDB, tačiau vis tiek rekomenduojame nurodyti nulinį KPS visų tipų finansavimui.

Atskirai būtina išanalizuoti CPS naudojimą sąskaitose 401.10 „Einamųjų finansinių metų pajamos“ ir 401.20 „Einamųjų finansinių metų išlaidos“.

Sąskaita 401.10 turi naudoti tą patį CPS kaip ir užskaitomoji sąskaita, jei korespondentinė sąskaita naudoja "pajamų BCC". Taigi, pavyzdžiui, registruojant sukauptas pajamas iš paslaugų teikimo Dt 205,31 Kt 401,10, kredito CPS bus toks pat kaip debeto CPS - KDB 130.

Šios taisyklės išimtis yra siuntimai su „išlaidų“ korespondentinėmis sąskaitomis. Pavyzdžiui, ilgalaikio turto likutinės vertės nurašymas Dt 401,10 Kt 101,XX. Sąskaitoje 101.XX, kaip minėjome aukščiau, KRB tipo KPS. Sąskaitoje 401.10 KPS tipas visada yra KDB. Todėl šiuo atveju identiško CPS taisyklė negalioja. KPS pasirinkimą sąskaitoje 401.10 korespondencijoje su išlaidų sąskaitomis lemia KOSGU sąskaita 401.10. Taigi mūsų pavyzdyje apie likutinės vertės nurašymą KOSGU siuntimas atrodo taip: Dt 401.10.172 Kt 101.XX.410. Su KOSGU 172 ir korespondentinėmis sąskaitomis 101, 104, sąskaitoje 401.10 naudojamas KDB tipo KPS, 15-17 kategorijų - 410 "Ilgalaikio turto savikainos sumažėjimas". Su KOSGU 172 ir korespondentine sąskaita 105, sąskaitoje 401.10 naudojamas KDB tipo KPS, 15-17 skaitmenų - 440 "Atsargų savikainos sumažėjimas".

Tuo pačiu metu, naudojant, pavyzdžiui, KOSGU 180, neatlygintinai gaunant ilgalaikį turtą, KPS 401.10 sąskaitoje bus su 180 analitine grupe.

Sąskaitoje 401.20 KPS tipas visada yra KRB . Jis priklausys nuo KOSGU ir daugiausia nukopijuotas iš KPS korespondentinės paskyros. Verta pažymėti, kad susirašinėjant 401.20 su sąskaitomis 101-105, KPS bus su KVR 000.

Na, apibendrinkime straipsnį trumpa lentele, kuri bus atmintinė buhalteriui.

|

101-105, 111, 114 sąskaitos |

KRB tipas. nuliai atsispindi 5 - 17 skaitmenų, t.y. Formos KPS - skyrius, poskyris, likusi dalis yra nuliai. |

|

201 grupės „Įstaigų fondai“ sąskaitos (išskyrus 201.35) |

CIF tipas. Visi nuliai, be skyriaus, poskyrio. |

|

KRB tipas. Skyrius, poskyris, likę nuliai. |

|

|

204 grupės „Finansinės investicijos“ sąskaitos |

KIF tipas, KRB. Visi nuliai, be skyriaus, poskyrio. |

|

Savotiškas KDB. 15-17 kategorijų KPS - 410 |

|

|

Savotiškas KDB. 15-17 kategorijų KPS - 420 |

|

|

Savotiškas KDB. 15-17 kategorijų KPS - 430 |

|

|

Savotiškas KDB. 15-17 kategorijų KPS - 440 |

|

|

CIF tipas. Visi nuliai, be skyriaus, poskyrio |

|

|

CIF tipas. 1-4 kategorija - skyrius, poskyris. 15-17 - 510 „Kvitas į biudžeto sąskaitas“ |

|

|

Sąskaita 210.06 (pagal KFO 4) |

Savotiškas KDB. Visi nuliai. |

|

Įveskite gKBK. Visi nuliai. |

|

Sąskaita 401.10.172 (KFO 4) |

Savotiškas KDB. Visi nuliai. |

|

|

Sąskaita 401.10.172 |

101, 104 sąskaitos |

Savotiškas KDB. 15–17 KPS skaitmenų - 410 (arba nuliai) |

|

Sąskaita 401.10.172 |

Savotiškas KDB. 15–17 KPS skaitmenų - 440 (arba nuliai) |

|

|

Sąskaita 401.20.211 |

KRB tipas. KVR 111, 131 |

|

|

Sąskaita 401.20.212 |

KRB tipas. KVR 112, 133, 134 |

|

|

Sąskaita 401.20.213 |

KRB tipas. KVR 119, 139 |

|

|

Sąskaita 401.20.231 |

Šį klausimą galima vadinti vienu populiariausių tarp programos „1C: Valstybės institucijos apskaita 8“ vartotojų. Klausimas paprastai kyla iš valstybės institucijų, finansuojamų iš subjekto biudžeto Rusijos Federacija, taip pat iš savivaldybių rajonų biudžeto, daug rečiau iš fondų finansuojamų įstaigų federalinis biudžetas.

Kodėl šis klausimas kai kuriais atvejais iškyla labai aštriai? Kodėl vartotojai kataloge negali rasti tam tikrų tikslinių elementų, išlaidų rūšių, prekių ar pajamų porūšių?

Šis straipsnis skirtas atsakymams į šiuos klausimus.

Iki 2010 m. gegužės 8 d. federalinio įstatymo Nr. 83-FZ „Dėl tam tikrų Rusijos Federacijos teisės aktų pakeitimų, susijusių su valstybės (savivaldybių) institucijų teisinio statuso gerinimu“ įsigaliojimo, visos valstybės institucijos buvo biudžeto lėšų gavėjai. Biudžeto apskaita buvo vykdoma pagal instrukcijas, patvirtinančias 26 skaitmenų sąskaitų planą biudžeto apskaitai, kiekvienoje sąskaitoje buvo 17 skaitmenų elementas - BCC (biudžeto klasifikavimo kodas), kuris galėjo turėti kelias reikšmes: KRB (biudžeto išlaidų kodas), KDB. (biudžeto pajamų kodas ), CIF (vidaus finansavimo šaltinio klasifikatorius), SCBC (vadovo kodas, kiti skaitmenys - 0).

Įsigaliojus federaliniam įstatymui 83-FZ, įvyko didžiausias biudžeto tinklo pertvarkymas per pastaruosius dešimtmečius, valstybės institucijos suskirstytos į valstybines (biudžetinių lėšų gavėjas) ir biudžetines su autonominėmis (subsidijų gavėjas iš Lietuvos Respublikos biudžeto). atitinkamą lygį).

įsigaliojo 7 nauji nurodymai, patvirtinantys išlaikymo taisykles buhalterinė apskaita, pirminių dokumentų registrai, taip pat ketvirtinės ir metinės atskaitomybės formos.

Radikaliai pasikeitė šios problemos: biudžetinėms ir savarankiškoms įstaigoms buvo leista vesti apskaitą ne pagal pilną biudžeto klasifikatorių, o pagal savavališką klasifikaciją. Tai nereiškė, kad sąskaitose sumažėjo skaitmenų skaičius, buvo leista naudoti tik reikšmę „0“ atitinkamuose skaitmenyse. Be to, jei steigėjas mano, kad būtina įvesti savo padalinių klasifikaciją, tada įstaigos apskaitos įrašai turėtų būti tvarkomi naudojant šį klasifikatorių.

Be to, valstybės institucijos – subjekto biudžeto ir savivaldybių rajonų bei subjektų biudžetų lėšų gavėjai, dirba pagal vietos nuostatus ir atitinkamų subjektų bei savivaldybių rajonų biudžetų įstatymus patvirtintą biudžeto klasifikatorių.

Programa „1C: Valstybinės įstaigos apskaita 8“ išlaiko Rusijos Federacijos finansų ministerijos įsakymais patvirtintos biudžeto klasifikacijos aktualumą. Šiuo metu galioja Rusijos Federacijos finansų ministerijos 2010 m. gruodžio 21 d. įsakymas Nr. 180n „Dėl Rusijos Federacijos biudžeto klasifikatoriaus taikymo tvarkos nurodymų patvirtinimo“, atsižvelgiant į 2010 m. padaryti pakeitimai.

Į standartinį programos leidimo platinimą įtrauktas failas „federal.clax“, kuris atnaujina biudžeto klasifikaciją (pagal Rusijos Federacijos finansų ministerijos įsakymą) informacinėje bazėje naudojant įmontuotą apdorojimą „Biudžeto klasifikacijos atnaujinimas“. “.

Todėl ne visos valstybinės įstaigos gali rasti apskaitai ir biudžetinei apskaitai reikalingus klasifikatorius.

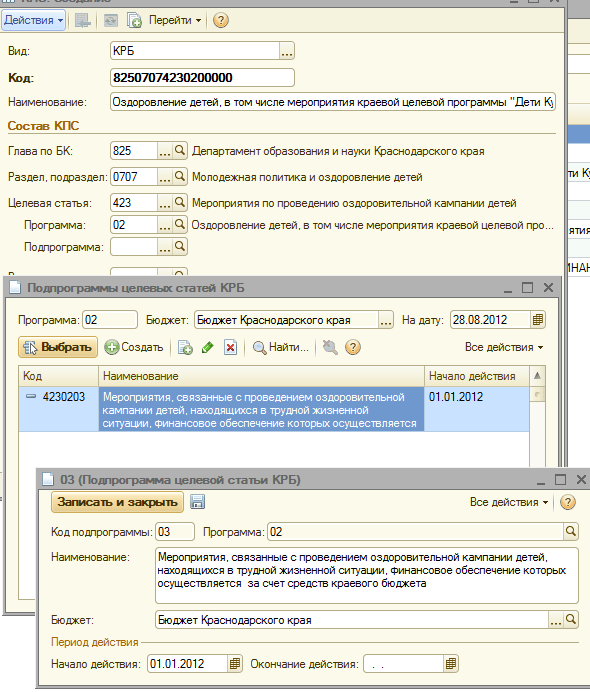

O dabar pažvelkime žingsnis po žingsnio, kaip programoje „1C: Valstybės institucijos apskaita 8“ įvesti vietiniu norminiu aktu patvirtintą klasifikatorių, būtent Finansų, biudžeto ir kontrolės departamento įsakymu. 2011 m. gruodžio 22 d. Krasnodaro teritorijos nutarimas Nr. 532 „Dėl Rusijos Federacijos biudžeto klasifikatoriaus taikymo 2012 m. su regiono biudžetu ir Krasnodaro teritorinio privalomojo sveikatos draudimo fondo biudžetu susijusioje dalyje tvarkos nustatymo Teritorija.

Kataloge reikia įvesti naują CPS (sąskaitos klasifikavimo atributas):

biudžeto išlaidų kodas 825 0707 4230203 013 - „Renginiai, susiję su sveikatinimo akcija sunkiai išgyvenantiems vaikams gyvenimo situacija kurios finansinė parama vykdoma regiono biudžeto lėšomis“.

biudžeto pajamų kodas 841 1 17 05020 02 0011 - „Įmokų už kultūros paveldo apsaugos priemones gavimas“

Pridedant naują CPS į įstaigos CPS žinyną, reikia atsižvelgti į keletą punktų:

3. Visuose sukurtuose meniu „Biudžeto klasifikatorius“ katalogų elementuose laukelyje „Veiksmo pradžia“ nurodykite šį norminį aktą, o lauke „Biudžetas“ pasirinkite atitinkamą biudžetą.

4. Įstaigos kortelėje patikrinkite, ar laukas „Biudžetas“ ir laukas „Skyriaus kodas“ atitinka sukurtus elementus.

Po to galite pradėti kurti naują CPS.

Biudžeto išlaidų kodą sukurkime žinyne 825 0707 4230203 013 – „Renginiai, susiję su sveikatinimo akcija sunkioje gyvenimo situacijoje esantiems vaikams, kurios finansinė parama vykdoma regiono biudžeto lėšomis“

1. Nustatykite klasifikatoriaus „KRB“ tipą

3. Iš katalogo pasirinkite skyrių, poskyrį

4. Įvedame naują tikslinį straipsnį (pagal tikslinio straipsnio struktūrą Karaliaučiaus krašto finansų, biudžeto ir kontrolės departamento 2011 m. gruodžio 22 d. įsakymu Nr. 532)

5. Pridėkite norimą programą

6. Pridėkite reikiamą paprogramę griežtai laikydamiesi tikslinio straipsnio hierarchijos

7. Parenkame išlaidų rūšį, įrašome išlaidų kodo pavadinimą pagal 2012-12-22 įsakymo DFBK 532 priedą Nr.1 ir elementą išsaugome.

Dabar įstaigos KPS žinyne sukurkime biudžeto pajamų kodą 841 1 17 05020 02 0011 – „Įmokų už kultūros paveldo apsaugos priemones gavimas“

1. Nustatykite klasifikatoriaus „KDB“ tipą

2. Iš žinyno pasirinkite skyrių apie BC

3. Pasirinkite pajamų grupę, pogrupį

4. Kitas žingsnis – pajamų kodo straipsnio ir poskyrio parinkimas

5. Ir pabaigai, pridėkime pajamų porūšį

8. Įveskite pajamų kodo pavadinimą pagal 2012 m. gruodžio 22 d. įsakymo DFBK 532 priedą Nr. 3 ir išsaugokite elementą.

Parodymų skaičius: 34422

Nuo 2016 m. sausio 1 d., sudarant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, viešojo administravimo sektoriaus operacijų klasifikatorius (toliau – KOSGU) netaikomas, jis neįtraukiamas į biudžeto klasifikatoriaus struktūrą. kodas. Tuo pat metu KOSGU ir toliau naudojamas biudžeto (apskaitos) apskaitai tvarkyti, biudžetui (buhalterijai) sudaryti ir kt. finansinės atskaitomybės. Kadangi biudžeto klasifikatoriaus kodas yra įtrauktas į valstybės (savivaldybių) įstaigų darbo sąskaitų plano sąskaitos numerį, tai reiškia, kad reikia pakeisti Sąskaitų darbo plano sąskaitų numerius ir likučius perkelti į naujas sąskaitas su esama biudžeto klasifikacija. Šiame straipsnyje 1C metodininkai pasakoja apie biudžeto teisės aktų naujoves ir 2016 metų apskaitos darbo sąskaitų plano formavimą programoje „1C: Valstybės institucijos apskaita 8“.

Biudžeto klasifikacija 2016 m

Pradedant nuo 2016 m. biudžetų, sudarant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, RF BC 18, 20, 21, 23 straipsnių pakeitimai numatė: federalinis įstatymas 2014 m. spalio 22 d. Nr. 311-FZ, atsižvelgiant į naują Rusijos Federacijos biudžeto klasifikavimo kodų struktūrą (biudžeto pajamų klasifikavimo, biudžeto išlaidų klasifikavimo, biudžeto deficito finansavimo šaltinių klasifikavimo kodai) ir naują tvarką taikant viešojo administravimo sektoriaus operacijų klasifikatorių (toliau – KOSGU).

Atkreipkite dėmesį, kad pagal atnaujintą RF BC 18 straipsnį viešųjų juridinių asmenų veiklos klasifikacija ( KOSGU) yra neatskiriama Rusijos Federacijos biudžeto klasifikatoriaus dalis, kuri nuo 2016 metų naudojamas tik biudžetinei (buhalterinei) apskaitai, biudžeto sudarymas (apskaita) ir kitos finansinės ataskaitų teikimas, kuris užtikrina Rusijos Federacijos biudžeto sistemos biudžetų rodiklių palyginamumą.

Šiuo būdu, sudarant ir vykdant biudžetinės sistemos biudžetus KOSGU netaikomas, o pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių grupavimas atliekamas taikant biudžeto pajamų klasifikatorių, biudžeto išlaidų klasifikatorių ir biudžeto deficito finansavimo šaltinių klasifikaciją. Todėl KOSGU kodas nebėra įtrauktas į biudžeto pajamų, išlaidų ir šaltinių klasifikatorius.

Rusijos finansų ministerijos įsakymais 2015-06-08 Nr.90n, 2015-12-01 Nr. 190n Rusijos Federacijos biudžeto klasifikatoriaus taikymo tvarkos gairėse, patvirtintose Rusijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n (toliau - Įsakymas Nr. 90n), atlikti atitinkami pakeitimai - padaryti pakeitimai. į pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių klasifikatorių struktūrą.

Pagal įsakymo Nr.90n 2 dalį pakeitimai taikomi rengiant ir vykdant Rusijos Federacijos biudžeto sistemos biudžetus, pradedant nuo 2016 metų biudžetų (2016 m. ir 2017 m. ir 2018 m. planavimo laikotarpio). ).

Biudžeto pajamų klasifikacija

- biudžeto pajamų vyriausiojo administratoriaus kodas (1-3 kategorijos)

- biudžeto pajamų rūšies kodas (4 - 13 skaitmenų)

- biudžeto pajamų potipio kodas (14 - 20 skaitmenų)

- biudžeto deficito finansavimo šaltinių vyriausiojo administratoriaus kodas (1 - 3 skaitmenys);

- biudžeto deficito finansavimo šaltinio grupės, pogrupio, straipsnio ir rūšies kodai (4 - 20 skaitmenys)

Biudžeto išlaidų klasifikacija

Biudžeto išlaidų klasifikavimo kodą sudaro:- pagrindinio biudžeto lėšų valdytojo kodas (1-3 skaitmenys)

- skyriaus kodas (4–5 skaitmenys)

- poskyrio kodas (6–7 skaitmenys)

- tikslinis įvesties kodas (skaitmenys 8–17)

- išlaidų rūšies kodas (18–20 skaitmenys)

Federalinio biudžeto tikslinio išlaidų straipsnio kodo struktūra susideda iš dešimties kategorijų ir apima šiuos komponentus (3 lentelė).

- programinės (neprograminės) išlaidų krypties kodas (8 - 9 skaitmenys)

- paprogramės kodas (10 bitas)

- pagrindinio įvykio kodas (11–12 skaitmenys)

- išlaidų krypties kodas (skaitmenys 13–17)

Programos „1C: Valstybės įstaigos apskaita 8“, kuriose yra biudžeto klasifikatoriai, 1 leidimas, nuo 1.0.38.2 ir naujesnės versijos, toliau – BGU1, atlikti atitinkami pakeitimai; 2 leidimai, pradedant nuo 2.0.40.5 ir naujesnės versijos, toliau - BGU2.

Biudžeto klasifikatorių aktualizavimas programoje „1C: Valstybės įstaigos apskaita 8“

Išlaidų klasifikacija

Katalogas „Programinės (ne programos) išlaidų sritys“Kodo ilgis padidintas iki 5 simbolių. Hierarchijos lygių skaičius padidintas iki trijų (visuose trijuose lygiuose kodai susideda iš 5 simbolių):

- 1 lygyje nurodomas programinės (neprograminės) išlaidų krypties kodas (KRB kodo 8, 9 bitai - du reikšmingas charakteris, likusieji yra nuliai)

- 2-oje - paprogramės kodas (8, 9, 10 skaitmenys - trys reikšmingi simboliai, likusieji yra nuliai)

- 3 d. - pagrindinio renginio kodas (KRB kodo 8-12 skaitmenys)

Kodo ilgis padidintas iki 5 simbolių.

Pajamų klasifikacija

Nuo 2016-01-01 žinynai netaikomi:- KPB grupės, pogrupiai,

- KPB straipsniai, postraipsniai,

- KPB pajamų porūšiai.

2016 m. pajamų klasifikacijai saugoti naudojami katalogai:

- KPB pajamų rūšys,

- KPB pajamų porūšių grupės.

Katalogas "KPB pajamų rūšys" (naujas katalogas) Jame saugomas biudžeto pajamų rūšių kodų sąrašas (pajamų klasifikatoriaus 4-13 bitai), taip pat atitinkami biudžeto pajamų porūšių analitinės grupės kodai.

Katalogas "KPB pajamų porūšių grupės" (naujas katalogas) Jis naudojamas biudžeto pajamų porūšių grupių kodams saugoti.

Biudžeto deficito finansavimo šaltinių klasifikacija

Biudžeto deficito finansavimo šaltinių klasifikatoriaus saugojimo žinynų sudėtis ir paskirtis nepasikeitė.Į dabartinių BGU1 ir BGU 2 leidimų tiekimą įeina Rusijos Federacijos biudžeto klasifikatoriai pagal Rusijos finansų ministerijos 2013-07-01 įsakymą Nr. 65n su pakeitimais, padarytais 2015-12-01 Nr. 190n, 2015-06-08 90n (2016 metams ir planuojamam laikotarpiui), toliau – BC 2016. Be to, dabartiniai klasifikatoriai (failas federal.clax) yra patalpinti BSU1 BSU2 konfigūracijų techninio palaikymo interneto puslapyje.

Norėdami atnaujinti klasifikatorius, naudokite " Biudžeto klasifikavimo atnaujinimo asistentas“ (BSU1 pagrindinio meniu meniu „Apskaita – Biudžeto klasifikavimas“, sąsaja „Pilna“; komanda BSU2 skyriaus „Reguliavimo ir informacinė informacija“ veiksmų juostoje („Įmonės“ režimu)).

Svarbu: BC 2016 turėtų būti įkeltas į BSU1 (BSU2) informacines bazes, atnaujintas

- 1.0.38.2 BGU1 ar naujesnės versijos,

- 2.0.40.5 BGU2 ar naujesnei versijai.

Daugiau informacijos rasite straipsnyje Rusijos Federacijos biudžeto klasifikacijos įkėlimas ir atnaujinimas

Rusijos Federaciją sudarančio subjekto arba vietos biudžeto biudžeto klasifikacijos kodai turėtų būti įvesti į žinynus savarankiškai.

Norėdami gauti daugiau informacijos, žr. straipsnį Biudžeto klasifikacijos atnaujinimas pagal vartotoją

Biudžetinės apskaitos darbo sąskaitų plano sudarymas

2016 m. sausio 1 d. Rusijos finansų ministerijos 2015 m. rugpjūčio 6 d. įsakymo Nr. 124n "Dėl Rusijos Federacijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymo Nr. 157n pakeitimo" 3.2 punktas dėl patvirtinimo. Viešosios valdžios institucijų (valstybės įstaigų), vietos savivaldos organų, valstybės nebiudžetinių fondų valdymo organų vieningo sąskaitų plano 2005 m. valstybines akademijas mokslai, valstybės (savivaldybės) institucijos ir jos taikymo instrukcija“, reglamentuojanti biudžeto klasifikatoriaus įtraukimo į apskaitos sąskaitos numerį tvarką.

Nuo 2016-01-01 kaip analitinis kodas pagal gavimo ir realizavimo klasifikavimo pagrindą (sąskaitos numerio 1 - 17 skaitmenys biudžetinis buhalterinė apskaita), toliau – CPS, nurodo institucijos 4 - 20 kategorija biudžeto pajamų, biudžeto išlaidų, biudžeto deficito finansavimo šaltinių klasifikacinis kodas. Valstybės institucijų darbinio sąskaitų plano sąskaitos numerio 24 - 26 skaitmenys, biudžetinės įstaigos, taip pat organizacijos, vykdančios biudžeto lėšų gavėjo įgaliojimus, nurodo valdžios sektoriaus operacijų klasifikavimo kodus (KOSGU) (Vieningojo sąskaitų plano taikymo instrukcijos su LR Vyriausybės 2010 m. Rusijos finansų ministerija 2015-08-06 Nr. 124n).

Atkreipiame dėmesį, kad nuo 2016-01-01 skyriaus kodas nebėra įtrauktas į CPS ir į Biudžetinės apskaitos darbo sąskaitų plano sąskaitos numerį.

Programoje „1C: Valstybės įstaigos apskaita 8“ naudojamame kataloge „“ padaryti atitinkami pakeitimai, suformuojant Darbinio sąskaitų plano sąskaitos numerio kategorijas 1-17 (meniu „Apskaita – Sąskaitų planas – Klasifikacija Paskyrų ypatybės (CPS)“ pagrindiniame BSU1 meniu „Visa“ sąsaja; komanda BSU2 skyriaus „Administravimas“ veiksmų skydelyje). Pakeista CPS kodo formavimo struktūra, vadovaujantis nauja biudžeto klasifikatorių kodų struktūra ir nauja biudžeto (buhalterinės) sąskaitos numerio 1-17 skaitmenų formavimo tvarka.

Svarbu: Keičiant sąskaitų numerių struktūrą reikia sukurti naujas sąskaitų klasifikavimo ypatybes (katalogo elementus Sąskaitų klasifikavimo ženklai (CPS)“) nuo 2016 m. taikoma struktūra:

- Pajamos;

- Išlaidos;

- Biudžeto deficito finansavimo šaltiniai.

CPS-2016 formavimas

Programoje "1C: Valstybės įstaigos apskaita 8" žinyno duomenų pildymo tvarka " Sąskaitų klasifikavimo ženklai (CPS)».

Katalogo elementams su KPS tipas„KRB“, „KDB“, „KIF“, kurių įsigaliojimo data vėlesnė nei 2016-01-01, rekvizitai pildomi vadovaujantis biudžeto klasifikatorių struktūra, kuri galioja nuo 2016 m.

Atkreipkite dėmesį, kad biudžeto klasifikavimo skyriaus kodas nėra įtrauktas į CPS.

Katalogo elementams " Sąskaitų klasifikavimo ženklai (CPS)» kurių pradžios data ankstesnė nei 2016-01-01, sudėtis ir rekvizitų pildymo tvarka atitinka 2015 metų biudžeto klasifikatorių struktūrą. Naudojimosi žinynu „Sąskaitų klasifikavimo ženklai“ procedūra ir būdas yra vienodi.

CPS 100.00 grupės „Nefinansinis turtas“ sąskaitoms

Pažymėtina, kad Rusijos finansų ministerijos 2015-11-30 įsakymu Nr.184n buvo padaryti Sąskaitų plano taikymo biudžeto apskaitai instrukcijose, patvirtintose Finansų ministerijos 2015 m. Rusija 2010 m. gruodžio 6 d. Nr. 162n, toliau - Instrukcija Nr. 162n.

Pagal Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymo Nr. 184n priedo Nr. 3 2.2 punkto papunktį Instrukcijos Nr. 162n 2 punkto 15 punktas išdėstytas taip: „Analitinės apskaitos sąskaitos sąskaitos 0 100 00 000 „Nefinansinis turtas“ apskaita formuojant likučius einamųjų finansinių metų pradžioje, išskyrus 010600000 „Investicijos į nefinansinį turtą“, 010700000 „Nefinansinis turtas tranzitu“ analitinės apskaitos sąskaitas, nuliai nurodomi 5-17 sąskaitos numerio skaitmenų».

Instrukcijos Nr.162n 2 dalis nustato, kad „įstaigų ... naudojimas Rusijos Federacijos biudžeto klasifikatoriaus kodais, kai sudaro 1-17 Biudžetinės apskaitos sąskaitų plano sąskaitos numerio skaitmenų, vykdomas m. pagal šios instrukcijos priedą Nr.2, jeigu ši instrukcija nenustato kitaip.“ Instrukcijos Nr. 162n su pakeitimais, padarytais 2015 m. lapkričio 30 d. Rusijos finansų ministerijos įsakymu Nr. 184n, 2 priede nustatyta, kad 0 100 00 000 sąskaitoms „Nefinansinis turtas“ taikomas KRB tipo CPS.

KRB - 1-17 sąskaitos numerio skaitmenų nurodoma 4-20 biudžeto išlaidų kodo skaitmenų: skyriaus, poskyrio, tikslinio straipsnio ir išlaidų rūšies kodas.

Todėl 100.00 grupės „Nefinansinis turtas“ sąskaitų likučiams 2016 m. sausio 1 d., išskyrus sąskaitas 106.00, 107.00, CPS formos „CPS“. KRB“ nurodant tik skyrių, poskyrį ant BC.

CPS sąskaitoms apskaityti lėšas, kuriomis laikinai disponuoja įstaiga

Įstaigos laikinai disponuojamų lėšų apskaitos sąskaitoms, kaip ir anksčiau, galima naudoti „gKBK“ tipo CPS.

gKBK - nuliai nurodomi 1-17 sąskaitos numerio skaitmenų.

„gKBK“ tipo CPS nuo 2016-01-01 turi būti nurodytas tik pavadinimas.

Biudžetinių ir savarankiškų įstaigų darbo sąskaitų plano sudarymas

Pagal 2015 m. gruodžio 1 d. Rusijos finansų ministerijos įsakymu Nr. 190n padarytus Instrukcijų Nr. 65n „Išlaidų rūšys detalizuoja išlaidas, įskaitant valstybės (savivaldybės) 5 dalies „Išlaidų rūšys“ 1 punkto pakeitimus, 2015 m. biudžetinės ir savarankiškos institucijos.

Naudoti biudžetinių ir autonominių įstaigų darbe Rusijos finansų ministerijos svetainėje skelbiama „Biudžeto išlaidų klasifikatoriaus išlaidų rūšių ir operacijų klasifikatoriaus straipsnių (papunktių) palyginamoji lentelė. viešojo administravimo sektoriaus, susijusio su išlaidomis ir naudojamų biudžetinių bei savarankiškų įstaigų“ .

Rusijos finansų ministerijos 2015-09-24 įsakymu Nr.140n pakeisti Reikalavimai valstybės (savivaldybės) įstaigos finansinės ir ūkinės veiklos planui, patvirtinti Rusijos finansų ministerijos 2010-07-28 įsakymu Nr. 81n, toliau – FCD plano reikalavimai.

Pagal 8.1 punktą, įvestą Rusijos finansų ministerijos 2015 m. rugsėjo 24 d. įsakymu Nr. 140n Reikalavimuose FCD planui, valstybės (savivaldybės) finansinės ir ūkinės veiklos plano 2 lentelės 3 stulpelyje. įstaiga 210 - 280 eilutėse nurodomi išlaidų rūšių kodai biudžetus. Ši FCD plano rodiklių formavimo tvarka įsigalioja 2016 m. sausio 1 d. Tai įtvirtinta Rusijos finansų ministerijos 2015 m. gruodžio 17 d. įsakymo Nr. 201n 8 punkte.

2015 m. gruodžio 17 d. Rusijos finansų ministerijos įsakymu Nr. 199n buvo pakeista Ataskaitos apie institucijos finansinės ir ūkinės veiklos plano įgyvendinimą rengimo tvarka (f. 0503737).

Pagal Rusijos finansų ministerijos 2015 m. gruodžio 17 d. įsakymo Nr. 199n 2.10 punkto a papunktį, nuo 2016 m. sausio 1 d., Instrukcijos dėl kasmet Valstybės (savivaldybių) biudžetinių ir autonominių įstaigų ketvirtinės finansinės ataskaitos, patvirtintos Rusijos finansų ministerijos 2011-03-25 įsakymu Nr. 33n, turėtų būti taikomos nauja redakcija:

„Plano veiklos rodikliai atspindimi remiantis analitiniais įstaigos apskaitos duomenimis analitinių kodų kontekste. pagal atitinkamus biudžeto klasifikatoriaus kodus (kodų struktūrinius komponentus)., atitinkančių įplaukų rūšį (pajamas, kitas įplaukas, įskaitant iš skolinimosi (įstaigos lėšų deficito finansavimo šaltiniai) (toliau – įplaukos), disponavimo rūšį (išlaidos, kiti mokėjimai, įskaitant paskolų grąžinimą) (toliau – perleidimai), atitinkamai pagal Ataskaitos (f. 0503737) skyrius:“

2016 metų biudžeto klasifikavimo, viešojo sektoriaus organizacijų apskaitos taikymo tvarkos naujovės buvo pristatytos Rusijos finansų ministerijos susitikime su pagrindiniais biudžeto lėšų valdytojais „Federalinio biudžeto vykdymo ypatumai 2016 m. pranešime S. V. Sivetsas, Rusijos finansų ministerijos Biudžeto metodikos departamento direktoriaus pavaduotojas.

Žemiau pateikiamos skaidrės iš S.V. pristatymo. Sietelės.

Taigi nuo 2016 m. sausio 1 d. biudžetinės ir savarankiškos įstaigos privalo vesti išlaidų apskaitą pagal išlaidų rūšių klasifikatorių. Formuojant biudžetinės (savarankiškos) įstaigos Sąskaitų darbo plano sąskaitos numerį ne tik išlaidų patvirtinimo apskaitos sąskaitoms 500 00 ir kasos išlaidoms 17, 18, bet ir 206 00, 208 00 sąskaitoms, 302 00, 303 00, 109 00, 401 20 ir kt. sąskaitos numerio 15-17 skaitmenyse turi būti nurodyta išlaidų rūšis.

Įstaigos darbo sąskaitų plano struktūros keitimas

Tokios struktūros sąskaitų numerius formuoti programoje „1C: Valstybės įstaigos apskaita 8“. apskaitos politika biudžetinė (savarankiška) įstaiga dieną„2016 01 01“ turėtų būti nurodyta atitinkama Darbinio sąskaitų plano struktūra(formos „Įstaigos apskaitos politika“ rekvizitai „RPS struktūra“), kuriame kiekvienam KFO nustatomas. KPS tipas « Biudžeto klasifikacija».

Svarbu: Įstaigoje nustatyta RPM struktūra neturėtų būti keičiama. Jei įdiegtoje apskaitos politika institucijos prie RPS struktūros pakeisti CPS tipą į "Biudžeto klasifikavimas", savavališko CPS sąskaitoms naudoti nebus galima!

Kadangi 2016 m. sausio mėn. gali tekti vesti duomenis į apskaitą už 2015 m., kad atspindėtų reikšmingus ūkinio gyvenimo faktus - „įvykius po ataskaitinės datos“ pagal CPS su „Laisvo klasifikavimo“ tipu, 2016 m. apskaitai pagal biudžeto klasifikatorių. , jame 2016-01-01 turėtų būti įrašyta nauja Darbinio sąskaitų plano struktūra, kurioje visiems finansų direktoriams nurodyti CPS tipą „Biudžeto klasifikatorius“ ir nustatyti įstaigai nuo 2016-01-01. Tai leis jums sudaryti dviejų tipų CPS dokumentus:

- dokumentus, kurių data yra iki 2016-01-01, VPT gali išduoti su "Savavališka" tipu;

- dokumentai, kurių data yra po 2015-12-31, gali būti išduodami pagal CPS su „Biudžeto klasifikatoriaus“ tipu.

CPS-2016 biudžetinėms ir savarankiškoms įstaigoms

Kai biudžetinės ir savarankiškos įstaigos fiksuoja išlaidų operacijas, CPS formos „ KRB» su išlaidų rūšimis. „CPS“ formos formavimo pavyzdys KRB» tik su išlaidų rūšimi parodyta pav.

Biudžetinės (autonominės) įstaigos sąskaitų likučiams 100 00 "Nefinansinis turtas" gali būti naudojamas "KRB" tipo "nulis" CPS.

Nulis KPS - KPS, kuriame nėra nurodytas klasifikatorius.

Atspindėdami pajamas, turėtumėte nurodyti „KPB“ tipo KPS su pajamų porūšio analitine grupe.

Atspindėdami šaltinius sąskaitose 201.00, galite nurodyti nulinį formos CPS CIF».

2016 m. FCD plano straipsnių formavimas

Siekdamos atspindėti planuojamus paskyrimus pajamoms ir išlaidoms, biudžetinės ir savarankiškos įstaigos programoje „1C: Valstybės įstaigos apskaita 8“ įveda FCD plano straipsnius į katalogą „“.

Katalogo elemente " Pajamų plano elementai (išleidimai)"formos straipsniui" KRB» pakanka nurodyti išlaidų rūšį ir KOSGU.

Prekės formos kvitų (išėjimo į pensiją) plane " KPB» būtina nurodyti pajamų porūšio ir KOSGU analitinę grupę.

Autorizavimas, atsiskaitymo ir mokėjimo dokumentų įforminimas nuo 2016 m

Dėl KOSGU išbraukimo iš biudžeto išlaidų klasifikatoriaus struktūros, nuo 2016-01-01 išlaidų, įskaitant biudžetinių ir savarankiškų įstaigų, leidimas taip pat bus vykdomas pagal išlaidų rūšis pagal klasifikatoriaus išlaidas. biudžeto išlaidas. Planuojami pakeitimai Federalinio komiteto 2014 m. spalio 29 d. įsakymuose Nr. 16n, 2013 m. liepos 19 d. Nr. 11n ir kt.: „žodžius „KOSGU kodai“ pakeisti žodžiais „kodai pagal biudžeto klasifikaciją Rusijos Federacija".

Prašymuose dėl grynųjų pinigų išlaidų (f. 0531801) ir kituose atsiskaitymo ir mokėjimo dokumentuose, surašytuose pateikti FK institucijoms, nurodomas biudžeto klasifikatoriaus kodas, todėl vietoj KOSGU kodo būtina nurodyti išlaidų rūšį.

Atkreipiame dėmesį, kad nuo 2016 m. KOSGU kodas nebuvo įtrauktas į biudžeto klasifikatoriaus kodą, tačiau KOSGU kodai vis tiek turėtų būti nurodomi apskaitos registruose.

Biudžeto klasifikatoriaus kodo išvedimas spausdintomis formomis

Spausdintose formose (taip pat ir Prašyme grynųjų pinigų išlaidoms padengti ir kt.) 20 skaitmenų biudžeto klasifikavimo kodas generuojamas priklausomai nuo sąskaitos klasifikavimo atributo (CPS) galiojimo pradžios datos.

CPS, kurios įsigaliojimo data nuo 01.01.2016 dvidešimties skaitmenų biudžeto klasifikacijos kodas formuojamas taip:

- 1-3 skaitmenys - skyriaus kodas pagal rekvizite nurodytą biudžeto klasifikaciją " Skyriaus kodas"vadovas" Institucijos" BSU1 ("Organizacijos" BSU2)

- skaitmenys 4-20 - kodas KPS

CPS likučių pervedimas į 2016-01-01

Nuo 2016 m. sausio 1 d. visuose Sąskaitų darbinio plano sąskaitų numeriuose biudžetinei (buhalterinei) apskaitai turi būti taikomas naujas CPS. Todėl nuo 2016 m. sausio 1 d. bus būtina atlikti visų Darbinio sąskaitų plano sąskaitų CPS likučių pervedimą ne tik biudžetinei, bet ir biudžetinių bei savarankiškų įstaigų apskaitai.

Pagal programoje „1C: Valstybės įstaigos apskaita 8“ įdiegtą technologiją, siekiant naujais finansiniais metais vesti apskaitą pagal 2016 metams nustatytus biudžeto klasifikatorių kodus, būtina atlikti likučių pervedimą. į naują CPS iki datos 2015 m. gruodžio 31 d metų.

Iki šiol į programą turėtų būti įtrauktos visos 2015 m. operacijos, kurios turėtų atsispindėti 2015 m. ataskaitoje.

Reikėtų suformuoti reglamentuotus 2015 metų apskaitos registrus - operacijų žurnalus, didžiąją knygą, atspausdinti ir/ar įrašyti į failą, pasirašyti.

Tada atliekamos balanso pertvarkymo operacijos – metų uždarymas. Vėlgi, formuojami operacijų žurnalai ir didžioji knyga, jau atsižvelgiant į pertvarkymą, išspausdinama ir išsaugoma.

Šiame etape patartina pasidaryti informacinės bazės archyvinę kopiją – skirtą ataskaitoms generuoti prieš pervedant sąskaitų likučius.

Sąskaitų likučių pervedimas 208.00, 205.00

Taikoma nuo 2016 m. sausio 1 d naujas leidimas 65n dėl tam tikrų KOSGU kodų taikymo apskaitoje gairės Nr.

Rusijos finansų ministerijos 2015-12-01 įsakymo Nr.190n 3.2.1 punktas, 130 straipsnio tekstas „Pajamos iš 2015 m. mokamos paslaugos(darbai)“ papildyta nauja dvyliktąja tokio turinio pastraipa:

„valstybės (savivaldybių) įstaigų pajamos iš subsidijų finansinei paramai gauti valstybės (savivaldybės) uždaviniui atlikti“.

Kadangi 205 00 sąskaitos „Pajamų apskaičiavimai“ analitinės sąskaitos griežtai atitinka KOSGU poskyrius, todėl 2016 metais turėtų būti imamos subsidijos finansinei paramai valstybės (savivaldybės) pavedimui valstybės (savivaldybių) institucijoms įgyvendinti. į sąskaitą 205 30 „Pajamų iš apmokamų darbų, paslaugų teikimo skaičiavimai“.

Jei sąskaitoje 4 205 80 000 „Kitų pajamų apskaičiavimai“ 2016 m. sausio 1 d. yra likučių, jie turi būti pervesti į 4 205 30 000 sąskaitą „Pajamų iš apmokamų darbų, paslaugų teikimo apskaičiavimai“.

2015 m. gruodžio 1 d. Rusijos finansų ministerijos įsakymo Nr. 190n 3.2.2.3 punktu 212 poskyrio „Kiti mokėjimai“ aprašas buvo papildytas naujomis nuo 5 iki 9 dalimis taip:

„- darbuotojų (darbuotojų) išlaidų, susijusių su komandiruotėmis, kompensavimas:

- vykstant į komandiruotės vietą ir atgal į nuolatinio darbo vietą viešuoju transportu, atitinkamai į stotį, prieplauką, oro uostą ir iš stoties, prieplaukos, oro uosto, jei jie yra už gyvenvietės ribų, jei yra dokumentai (bilietai), patvirtinantys šias išlaidas;

- už gyvenamųjų patalpų nuomą;

- papildomoms išlaidoms, susijusioms su gyvenimu ne nuolatinėje gyvenamojoje vietoje (dienpinigiai, įskaitant mokėjimus už dienpinigius užsienio laivyno laivų įgulų nariams);

- kitoms darbuotojo komandiruotėje darbdavio leidimu ar žiniomis patirtoms išlaidoms pagal kolektyvinė sutartis arba vietinis darbdavio aktas;

Atitinkami pakeitimai padaryti 222, 226, 290 papunkčių apraše:

„3.2.3. 222 poskyrio „Transporto paslaugos“ penktąją pastraipą išdėstyti taip:

„- civilinių sutarčių dėl kelionių paslaugų teikimo į komandiruotės vietą ir atgal į nuolatinio darbo vietą viešuoju transportu apmokėjimo išlaidos;“;

3.2.4. 226 keturiasdešimtojo papunktio „Kiti darbai, paslaugos“ pastraipą išdėstyti taip:

„- civilinės teisės sutarčių dėl gyvenimo gyvenamosiose patalpose paslaugų teikimo (gyvenamųjų patalpų nuomos) konkursų, mokymo praktikos, darbuotojų (darbuotojų) siuntimo į komandiruotes apmokėjimo išlaidos;“;

3.2.5. 290 straipsnio „Kitos išlaidos“ trisdešimt devintąją dalį išdėstyti taip:

„- dienpinigių mokėjimas, taip pat pinigai maistui (jei neįmanoma įsigyti jo organizavimo paslaugų), taip pat kelionės ir apgyvendinimo išlaidų (nakvynės nuomos) kompensacija sportininkams ir studentams, kai jie siunčiami į įvairius renginius. (konkursai, olimpiados, edukacinė praktika ir kiti renginiai);

Taigi, jeigu darbuotojams (darbuotojams) su komandiruotėmis susijusios išlaidos kompensuojamos pinigais grynais arba negrynaisiais pinigais, tai tokios išlaidos apskaitoje parodomos pagal KOSGU 212 str., neatsižvelgiant į jų ekonominį turinį. Jei komandiruotų darbuotojų kelionės bilietų pirkimą, apgyvendinimo paslaugas vykdo įstaiga, tai tokios išlaidos, kaip ir anksčiau, yra atspindimos KOSGU papunkčiuose, atitinkančiuose ekonominį išlaidų turinį.

Taip pat apskaitoje atsispindi ir sportininkų bei studentų kelionės, maitinimo ir apgyvendinimo išlaidos, kai jie siunčiami į įvairaus pobūdžio renginius – jeigu jų negali centralizuotai apmokėti įstaiga, tai jos parodomos KOSGU 290 papunktyje.

Kadangi 208 00 sąskaitos „Atsiskaitymai su atskaitingais asmenimis“ analitinės sąskaitos griežtai atitinka KOSGU poskyrius, todėl 2016-01-01 atskaitingiems asmenims išmokėtų avansų likučiai fiksuojami 208 22 sąskaitose „Atsiskaitymai su atskaitingais asmenimis“. asmenys už transporto paslaugų apmokėjimą“, 208 26 „Atsiskaitymai su atskaitingais asmenimis už kitų darbų, paslaugų apmokėjimą“, galimai 208 91 „Atsiskaitymai su atskaitingais asmenimis už kitų išlaidų apmokėjimą“, turi būti pervesti į sąskaitą 208 12 „Atsiskaitymai su atsiskaitymais. asmenims už kitus mokėjimus“.

2016 m. atsiskaitymų su atskaitingais asmenimis atspindys 208 00 sąskaitos analitinėse sąskaitose vykdomas panašiai kaip ir KOSGU straipsniuose. Pavyzdžiui, jei su komandiruotėmis susijusios išlaidos darbuotojams (darbuotojams) kompensuojamos grynaisiais arba negrynaisiais pinigais, tai tokios išlaidos yra apskaitomos 208 12 sąskaitoje „Atsiskaitymai su atskaitingais asmenimis už kitus mokėjimus“.

Norėdami pervesti likučius sąskaitose 205.00, 208.00 programoje „1C: Valstybės įstaigos apskaita 8“, galite naudoti Asistentas perkeliant likučius tarp sąskaitų(BGU1 pagrindinio meniu meniu „Paslauga – Paslauga – likučių pervedimas tarp sąskaitų“; BSU2 skilties „Administravimas“ veiksmų skydelio komanda „Asistentas likučiams pervesti tarp sąskaitų“).

2016 metų veiklos atspindys

Pažymėtina, kad taikant „Biudžeto klasifikatoriaus“ tipo CPS, visos 2016 m. operacijos turi būti atspindėtos pagal 2 priedą „Rusijos Federacijos biudžeto klasifikatoriaus kodo įtraukimo tvarka formuojant biudžeto apskaitos sąskaitos numerį“. prie instrukcijos Nr. 162n (su pakeitimais, padarytais Rusijos finansų ministerijos 2015 m. lapkričio 30 d. įsakymu Nr. 184n).

Biudžeto apskaitos sąskaitos pasikeitė, nes biudžeto klasifikacija taikoma skirtingai. Apie sąskaitų kodavimo, standartinės korespondencijos ir nebalansinės apskaitos principus skaitykite mūsų straipsnyje.

Valstybės tarnautojų apskaitą reglamentuoja Vieningas sąskaitų planas ir instrukcijos, patvirtintos Rusijos finansų ministerijos įsakymu Nr. 157n.

Biudžetinės organizacijos pagal 2 str. Federalinio įstatymo „Dėl ne pelno organizacijų“ Nr. 7-FZ 9.1 skirstomi į:

Atskirai;

biudžetinis;

valstybinė.

Kiekvienas iš jų turi savo privatų sąskaitų planą:

Rusijos finansų ministerijos įsakymą Nr. 183n taiko autonominės organizacijos;

Rusijos finansų ministerijos įsakymas Nr. 174n - biudžetinis;

Rusijos finansų ministerijos įsakymas Nr.162n – valstybinė.

„Biudžetinės apskaitos“ sąvoka taikoma tik tam tikroms vyriausybinėms įstaigoms, kurios yra išvardytos įsakyme Nr. 162n, pavyzdžiui, valstybinėms įstaigoms, valstybės įstaigoms, nebiudžetiniams fondams. Likusios valstybės institucijos veda apskaitą, kurios taisyklės nurodytos atitinkamuose sąskaitų planuose (įsakymai Nr. 174n ir Nr. 183n).

Biudžetinė klasifikacija yra valstybės tarnautojų apskaitos pagrindas. Tai būtina tam, kad būtų galima palyginti skirtingų biudžetų, kurie yra šalies biudžeto sistemos dalis, duomenis. Jos pagrindu buvo sudarytos biudžeto apskaitos sąskaitos. Biudžetinės apskaitos sąskaitų planas (Įsakymas Nr. 162n) iššifruoja sąskaitų struktūrą.

Sąskaitos numerį sudaro 26 skaitmenys. Žemiau yra diagrama, rodanti sąskaitos numerio sudėtį. Be to, pavyzdyje parodyta, kaip tiksliai užkoduojami duomenys apie apskaitos objektą.

Išsamų kategorijų suskirstymą taip pat galima rasti Vieningojo sąskaitų plano instrukcijos 21 punkte (įsakymas Nr. 157n), o papildomai – paties biudžeto apskaitos sąskaitų plano lentelėje ir instrukcijos 2 punkte. į jį (įsakymo Nr. 162n).

|

1 lentelė |

|||||

|

Sąskaitos kategorijos numeris |

|||||

|

Priėmimo ir išmetimo klasifikavimo ženklas |

Finansinė parama |

Apskaitos objektas |

Apskaitos objektų grupė |

Apskaitos objekto tipas |

Kvitų tipas, disponavimas apskaitos objektu |

|

Pavyzdys: KRB sąskaita 1 101 1 8 310 „Kito ilgalaikio turto - įstaigos nekilnojamojo turto vertės padidėjimas“ |

|||||

|

Žr. 2 lentelę |

Biudžeto sąskaita |

ilgalaikis turtas |

Nekilnojamasis turtas |

Kitas ilgalaikis turtas |

OS kainų padidėjimas |

Norėdami nustatyti 1–17 kategorijas, turite mokėti naudoti biudžeto klasifikaciją. Biudžetinės apskaitos sąskaitų plano instrukcijoje yra atskiras 2 priedas, kuriame aprašoma, prie kiekvienos sąskaitos turi būti nurodytas kodas (BCC): skirtas biudžeto išlaidoms (KRB), biudžeto pajamoms šifruoti (KBB), biudžeto finansavimo šaltiniai. deficitas (CIF) arba 0 Be to, institucijoms skiriamos 4-20 CSC kategorijos, o finansų institucijoms - 1-17 kategorijos.

Atkreipkite dėmesį, kad biudžeto apskaitoje pagal įsakymą Nr.162n galimos tik 2 finansinės paramos rūšys:

Dėl biudžeto (kodas 1);

laikinai disponuojamų lėšų sąskaita (kodas 3).

Taigi valstybės institucijos, valstybės įstaigos ir kitos organizacijos, patenkančios į Įsakymo Nr.162n jurisdikciją, negali turėti savo nebiudžetinių pajamų.

Biudžeto klasifikatoriaus taikymo tvarkos instrukcijose, patvirtintose Rusijos finansų ministerijos įsakymu Nr.65n, galite rasti pajamų (II skyrius, 1 lentelė), išlaidų (III skyrius, lentelė) sisteminimo kodų struktūrą. 2) ir šaltinius (IV skyrius, 5 lentelė).

CSC susideda iš 20 skaitmenų, iš kurių 4-20 perkeliami į įstaigų biudžeto apskaitos sąskaitos 1-17 skaitmenų vietą (arba BMK 1-17 skaitmenys - į 1-17 skaitmenų vietą). finansų institucijoms skirtos sąskaitos skaitmenys), kaip minėta pirmiau. 2 lentelėje parodyta biudžeto išlaidų kodo sudėtis.

|

2 lentelė |

||||||||

|

KBK kategorijos numeris (išlaidų kodas) |

||||||||

|

Pagrindinio biudžeto lėšų valdytojo kodas |

Skyriaus kodas |

Poskyrio kodas |

Tikslinis straipsnio kodas |

Išlaidų rūšies kodas |

||||

|

Programinis (neprograminis) straipsnis |

Išlaidų kryptis |

Pogrupis |

||||||

|

65n instrukcijos 9 priedas |

instrukcijos Nr.65n 2 priedas |

instrukcijos Nr.65n 10.1 priedas |

instrukcijos Nr.65n 3 priedas |

|||||

Biudžetinės apskaitos sąskaitų kodavimo naujovė yra tai, kad iš VPK struktūros neįtraukiamas valdžios sektoriaus operacijų klasifikatorius (KOSGU).

Rusijos finansų ministerijos įsakymais Nr.90n ir Nr.190n buvo pakeisti pajamų, išlaidų ir biudžeto deficito finansavimo šaltinių klasifikacija. Tačiau KOSGU naudojami kaip paskutiniai 3 sąskaitos numerio skaitmenys.

Biudžeto apskaitoje galioja standartinis dvigubo įrašo principas. Rodysime įprastus įrašus naudodami šių sintetinių paskyrų pavyzdį:

0010600000 „Investicijos į nefinansinį turtą“ (naudojamos faktinėms ilgalaikio turto, nematerialiojo turto, negamybinio turto, atsargų įsigijimo, sukūrimo, modernizavimo išlaidoms atspindėti);

0020500000 „Atsiskaitymai už pajamas“ (naudojami atsiskaitymams su skolininkais atspindėti);

0020900000 „Atsiskaitymai už žalą ir kitas pajamas“ (naudojamos už žalos padarymą atsakingų asmenų gautinos sumos, išankstiniai apmokėjimai, už kuriuos paslaugos nebuvo suteiktos, ir kiti įsakymo Nr. 157n 220 punkte nurodyti atsiskaitymai);

0030200000 „Atsiskaitymai už prisiimtus įsipareigojimus“ (naudojamas mokėtinoms sumoms atspindėti).

Priklausomai nuo grupės, objekto tipo ir jo judėjimo, keičiasi sąskaitos analitika, o vietoj 0 naudojami atitinkami kodai, kuriuos galima rasti biudžeto apskaitos sąskaitų plane. Platus tipinių operacijų sąrašas pateiktas biudžeto apskaitos sąskaitų plano instrukcijos 1 priede.

|

3 lentelė |

||

|

verslo sandoris |

||

|

Atspindėjo faktines OS įsigijimo išlaidas |

KRB 010611310 „Investicijų į ilgalaikį turtą – įstaigos nekilnojamąjį turtą didinimas“ KRB 010631310 „Investicijų į ilgalaikį turtą – kitą įstaigos kilnojamąjį turtą didinimas“ |

KRB 030221730 „Mokėtinų sąskaitų už ryšio paslaugas padidėjimas“ KRB 030222730 (-//- už transporto paslaugas) KRB 030225730 (-//- už darbus, turto priežiūros paslaugas) KRB 030226730 (-//- kitiems darbams, paslaugoms) KRB 030231730 (-//- ilgalaikiam turtui įsigyti) KRB 030291730 (-//- kitoms išlaidoms) |

|

Sukaupta skola už ilgalaikio turto trūkumą kaltininkų sąskaita |

KPB 020971560 "Debitorinių sumų už ilgalaikio turto sugadinimą padidėjimas" |

KPB 040110172 "Pajamos iš operacijų su turtu" |

|

Sukauptos pajamos iš paslaugų teikimo |