Mali sorumluluk merkezlerinin şeması. Merkez Federal Bölgesi'nin bileşimi. Merkez Federal Bölgesi'nin konumu. Organizasyon yapısında ademi merkeziyetçiliğin önemi

Yapı 18 bölgesel konuyu içermektedir. Ve bu nedenle, sayıları bakımından en büyüğüdür. Merkez Federal Bölge'de cumhuriyet yoktur, sadece bölgeler vardır ve tek ülke ülkemizin başkenti Moskova'dır. Bu arada, sadece tüm bölgenin en büyük şehri değil, aynı zamanda idari merkezidir. Ancak, önce ilk şeyler.

özellikler

Merkez Federal Bölge'nin bileşimini düşünmeden önce, onu ayıran özellikleri belirtmekte fayda var.

Böylece, Merkez Federal Bölge 13 Mayıs 2000'de kuruldu. Herhangi bir denize ve buna bağlı olarak okyanusa erişimi yoktur. Ancak yine de, yukarıda belirtildiği gibi, nüfus ve bölgesel varlıkların sayısı açısından en büyük ilçedir. Merkez Federal Bölge'de 39 milyondan biraz fazla insan yaşıyor. Bu, Rusya Federasyonu'nun toplam vatandaş sayısının yaklaşık% 26,7'sidir. Bu arada yoğunluk km² başına ~60.14 kişidir.

Merkez Federal Bölge, 310 şehri içeren iki büyük ekonomik bölgeyi içerir. Bunlar Orta Kara Dünya ve Merkez bölgelerdir. Onlar tarafından işgal edilen alan 650.205 km²'dir. Bu, tüm Rusya topraklarının yaklaşık% 3,8'idir. Ancak, bu kadar küçük boyutlarına rağmen, Merkez Federal Bölge, tüm ülkenin temel makro bölgesidir.

Başkent

Yukarıda belirtildiği gibi, Moskova Merkez Federal Bölgesi'nin bir parçasıdır. Merkez Federal Bölgesi'nin diğer konularına kıyasla en küçük alanı kaplar - sadece 2.511 km². Ancak buna rağmen, Moskova'da ortalama 10 kez yaşıyor Daha fazla insan ilçenin diğer bölgelerine göre Son istatistiklere göre başkentte 12.330.126 kişi var.

Moskova hakkında ne söyleyebilirsiniz? Sonuçta, burası başkent ve her şeyi söylüyor. Ancak yine de, şehrin ülke çapında en büyük finans merkezi ve dünyanın en büyük ticari mega şehirlerinden biri olduğunu belirtmekte fayda var. Ve belki de, topraklarında yaşayan dolar milyarderlerinin sayısı açısından gezegenimizdeki tüm şehirler arasında Moskova'nın ilk sırada olduğunu söylemek gereksiz olmaz. Burada 79 tane var.Her halükarda 2011 itibariyle.

Ve elbette Moskova, Rusya'daki en büyük ulaşım merkezidir. Yıl için, yolcu trafiği hacmi yaklaşık 11.500.000.000.000 kişidir.

Moskova bölgesi

Bu, başkentten sonra Merkez Federal Bölgesi'nin bir sonraki en kalabalık konusudur. Bölgenin alanı yaklaşık 44.4 bin km²'dir. Bu bölgede yaklaşık 7,32 milyon insan yaşıyor.

GRP açısından, Moskova Bölgesi tüm Rusya bölgeleri arasında üçüncü sırada yer almaktadır. Bu, bu arada, başkente yakınlığı ile kolaylaştırılan iyi gelişmiş bir bölgedir. Bir yandan, bu gerçek olumlu bir rol oynamaktadır. Ama öte yandan sermaye, bölgenin emek kaynaklarını devralıyor. Sadece Moskova Bölgesi'nde yaşayan birçok insan metropolde çalışıyor. Ve bu nedenle vergileri Moskova bütçesine gidiyor.

Bu bölgede sanayi oldukça gelişmiştir. Özellikle, metal işleme ve makine mühendisliği. Roket ve uzay teknolojisi, nükleer ve termal enerji ekipmanları, ana hat dizel lokomotifler, elektrikli trenler, otobüsler, vagonlar, ekskavatörler ve çok daha fazlasını üretmektedir.

Diğer bölgeler ve önemi

Merkez Federal Bölge ayrıca, Üst Paleolitik'ten (40-12 bin yıl önce) beri yerleşim gören bir bölgede bulunan bir bölge olan Lipetsk Bölgesi'ni de içerir. Bilim adamları öyle diyor. Bölge topraklarının %85'i kara toprakla kaplıdır ve burada 300 maden yatağı keşfedilmiştir. Karbonat hammadde rezervleri açısından LO, Rusya Federasyonu'nun lideridir.

Federal bölgelerin oluşumu hakkında konuşurken, Merkez Federal Bölge'nin bir parçası olan İvanovo bölgesini not etmek mümkün değil. Gerçekten de, toplam Rus hacminin hafif sanayi ürünlerinin% 32,8'i kendi topraklarında üretilmektedir (gösterge No. 1).

Oryol bölgesi de Merkez Federal Bölge'ye dahildir. Belirgin bir tarımsal-endüstriyel karaktere sahip ekonomisi ile ayırt edilir.

Tula bölgesi de Merkez Federal Bölge'ye dahildir. Bu, sosyal açıdan en dezavantajlı bölgelerden biridir. düşük doğum oranı, yüksek ölüm oranı, çok sayıda kazalar, kötü ekoloji ve 420 binden fazla insan (ve TO'da toplamda ~ 1.500.000 vatandaş yaşıyor) emekliler. Ama gelişmiş Gıda endüstrisi. En çarpıcı örnek, Rusya genelinde bilinen zencefilli kurabiye üreten Yasnaya Polyana şekerleme fabrikasıdır.

Daha geniş alanların özellikleri

Birkaç federal bölge, Merkez Federal Bölge gibi çeşitli bölgesel konulara sahip olabilir. Tüm alanlar yukarıda listelenmemiştir.

Belgorodskaya da var. Rusya Federasyonu'nun demir cevheri rezervlerinin yaklaşık %40'ının kendi topraklarında yoğunlaşması özeldir. Kaluga bölgesinde iyi bir ekolojik durum gözlenmektedir. Topraklarının %75,6'sı soddy-podzolik topraklar tarafından işgal edilmiştir. Alanın %45,2'si ormanlarla kaplıdır ve bu nedenle toplam kereste stoğu 267.700.000 m³'tür.

Vladimir bölgesinde ekolojik durum kötü, ancak makine mühendisliği iyi gelişmiş durumda. Bu alan sayesinde endüstriyel ürünün yaklaşık %40'ı yaratılmaktadır.

Kursk ve Tambov bölgeleri de Merkez Federal Bölge'nin (CFD) bir parçasıdır. İlkinin ana faaliyeti, makine mühendisliğinin yanı sıra cevherin çıkarılması ve zenginleştirilmesidir. Tambov bölgesinin endüstrisi, bölgesel ekonominin önde gelen sektörlerinden biri olarak kabul edilmektedir.

Bryansk bölgesi, son derece gelişmiş demiryolu taşımacılığı ve radyo elektroniği ile tanınır. Ayrıca ahşap işleri. Merkez Federal Bölgesi'nin önemli konumunu da büyük ölçüde belirleyen Yaroslavl Bölgesi, en yüksek sanayileşmiş bölgelerden biridir. Yaklaşık 300 yerel işletme var ulusal önem. Ayrıca, bu bölge iyi mineral kaynaklarıyla bilinir (burada ince bant killeri, kuvars kumu, turba, çakıl vb. yaygındır).

Nihayet

Gördüğünüz gibi Merkez Federal Bölge ekonomik açıdan oldukça sağlam. Bölgelerin bileşimi ve özelliklerinin bilinmesi yararlıdır. Ancak son 5 bölgeden henüz bahsedilmedi. Ama onlar da önemlidir.

Örneğin Ryazan bölgesi, alanının en önemli doğal alanların 103,5 bin hektarı olmasıyla bilinir. Ve sırasıyla korunur. Smolensk bölgesinde, süt ve et yönünde hayvancılık iyi gelişmiştir. Tarım arazisi yaklaşık 1.750.000 hektarı kapsıyor!

Voronej bölgesi, istihdam açısından tüm ülkede mutlak liderdir. Kostroma, Rusya Federasyonu'ndaki kaldırma ve petrol ve gaz ekipmanı üretiminde uzmanlaşmış en büyük işletmelerin varlığıyla bilinir. Ve son olarak, Tver bölgesi, sonuncusu. Kendi topraklarında inşaat ve ticaret gelişmiştir.

Hangi sonuca varılabilir? Belirsiz. CFD'nin parçası olan tüm alanlar kendi yollarıyla özel ve değerlidir. Ve her biri sayesinde, Merkez Federal Bölge Rusya'nın en gelişmiş bölgesidir.

Bütçeleme, bir şirketin stratejik hedeflerine bütçelerin yardımıyla - bir bütün olarak şirket için üzerinde anlaşmaya varılan planlar ve nicel finansal göstergelerde ifade edilen yapısal bölümleri - ulaşmasına dayanan bir şirketi organize etmek ve yönetmek için bir teknolojidir.

Finansal yönetim yöntemlerine geçişin anlamı, yapısal birimlerin çalışmalarının etkinliğinin, kendisine verilen işlevlerin performansının kalitesiyle değil, finansal sonuçlarla belirlenmesidir. Geniş bir yetki devriyle, idari yönetim yöntemlerini ekonomik yöntemlerle değiştirmek.

1. Şirketin mali yapısı

Şirketin yapısal bölümleri arasında bütçelemenin pratik uygulaması için, finansal sorumluluk merkezleri (FRC), finansal muhasebe merkezleri (FAC) ve maliyet merkezleri - maliyet merkezleri (maliyet merkezleri) ayırt edilir. Aynı zamanda, şirketin kendisi üst düzey bir CFD'dir.

Bu yaklaşım, yapısal bölümlere belirli sonuçlara ulaşmak için sorumluluk atamayı ve belirli bir doğruluk derecesinde şirketin her bölümünün şirketin toplam kârına, genel gelir ve genel giderlere katkısını belirlemeyi mümkün kılacaktır.

Kural olarak, Merkez Federal Bölgenin şirket içinde tahsisi, bölünmüş bir yönetim yapısına sahip şirketlerin yanı sıra yapısal bölümlerine daha fazla yetki veren diğer yapılar için daha tipiktir. Yine de bu süreç problemsiz olmuyor. Bölünmüş yapı, farklı yönetim seviyelerinin çıkarlarının uyumsuzluğu ile karakterize edilir (haklar bölüme devredilir devredilmez, kontrol merkezinin çıkarlarıyla örtüşmeyebilecek kendi ekonomik çıkarları vardır).

Yalnızca şirket içinde tahsisat, CFU ve maliyet merkezleri, doğrusal-fonksiyonel organizasyonel yönetim yapılarının ve merkezi yönetime sahip diğer bazı yapıların karakteristiğidir. Ancak bu tür şirketlerde CFU ile şirketin kendisi arasında da bir çıkar çatışması olabilir. Ve bütçe yönetim mekanizmalarının saf haliyle kullanılması istenmeyen sonuçlara yol açabilir.

Bu eğilimler, bir bütçeleme sisteminin eksikliğine atfedilemez. Bu nesnel bir gerçektir ve merkezkaç eğilimlerin dengelenmesi, tüm hiyerarşik yapıdaki çıkarların koordinasyonu, bütçeleme sistemi, yönetim sorunları listesinde ilk sırada yer almaktadır.

Dahili kurumsal bütçeleme sisteminin kullanılması, şirketin üst yönetiminin stratejik iş geliştirme sorunlarıyla ilgilenmesini sağlarken, yapısal bölümlerin bölüm yöneticileri, genel bütçe içinde kararlaştırılan ve onaylanan bütçelerin uygulanmasından sorumludur. Nihayetinde bu, şirketin rekabet gücünü artırmasına, dinamik olarak değişen Ukrayna pazarında yer almasına ve sürekli olarak yer almasına olanak tanır.

Şirket için asıl mesele, faaliyetin kendisi için belirli türde faaliyetlerde bulunmak değil, kâr elde etmektir. Sonuç olarak asıl mesele, onu kazandıracak merkezlerin ve bunu sağlayacak merkezlerin tahsis edilmesidir.

Şirketin mali yapısı, şirketin mali muhasebesinin ve aralarındaki bağlantının merkezidir.

Mali Sorumluluk Merkezi (CFD)- nihai amacı kar elde etmek olan ve tüm finansal sonuçlardan sorumlu olan faaliyetleri yürüten şirketin finansal yapısının bir nesnesi (kural olarak, yapısal bölümler ve tüzel kişilikler): gelir, kar (zarar), maliyetler ve uygun finansal bağımsızlık. Herhangi bir CFD'nin nihai hedefi kar maksimizasyonudur.

CFD'nin Özellikleri

- Piyasada bağımsız çalışabilme.

- Nakit akışı için tüm gelir ve giderler için tam sorumluluk.

- Hedefler bir bütün olarak şirket için aynıdır.

CFU, belirli bir dizi ticari faaliyet yürüten ve bu faaliyetin karlılığı üzerinde doğrudan etkisi olan yapısal birimlerdir.

Finansal Muhasebe Merkezi (CFU)- belirli bir dizi ticari faaliyet yürüten şirketin finansal yapısının bir nesnesi (kural olarak, yapısal bölümler), yalnızca belirli finansal göstergelerden, örneğin gelir ve maliyetlerin bir kısmından sorumludur ve bir miktar finansal bağımsızlığa sahiptir. (yeterli sorumluluk). DFS için bir gelir ve gider bütçesi veya bazı özel ve yardımcı bütçeler (işgücü bütçesi, satış bütçesi) derlenir.

Finansal muhasebe merkezlerinin odak noktası dar olabilir:

- kar merkezi (kar merkezi)- faaliyetleri doğrudan şirketin bir veya daha fazla iş projesinin uygulanmasıyla ilgili olan, kârın alınmasını ve muhasebeleştirilmesini sağlayan yapısal bir birim veya bir birim grubu;

- gelir merkezi- faaliyetleri gelir elde etmeyi amaçlayan ve kar muhasebesi sağlamayan yapısal bir birim veya bir birim grubu (örneğin, bir satış hizmeti);

- yatırım merkezi (girişim merkezi)- gelecekte kâr etmesi beklenen yeni iş projelerinin organizasyonu ile doğrudan ilgili olan yapısal bir birim veya birimler grubu.

Gelir merkezleri veya kâr merkezleri yalnızca doğrudan gelir elde eden birimleri içerebilir. Bir şirketin tek bir kar merkezi olabilir, ancak çoğu zaman tahsisleri için farklı ilkelere bağlı olarak - bireysel ürünlere, organizasyonel veya coğrafi konuma, faaliyet türüne ve iş kollarına (üretim, ticaret, hizmetler) bağlı olarak birkaç kar merkezi vardır.

CFU'nun Özellikleri

- Devredilen yetki çerçevesinde gelirler, yönetilebilir maliyetler ve kurumsal düzenlemeye tabi olmayan maliyetlerin sorumluluğu.

- Hedefler - kar veya zarar, satış hacmi, kritik maliyet oranları veya limitler.

Maliyet Merkezi (Maliyet Merkezi) veya Maliyet Merkezi- yalnızca giderlerden ve yalnızca kontrol edebildiklerinden (düzenlenmiş giderler) sorumlu olan şirketin mali yapısının bir nesnesi (genellikle yapısal bir birim). Bunlar, ana iş süreçlerine hizmet eden bölümler (ve yönetim). Masraf yerleri için sadece bazı alt bütçeler hazırlanır.

Maliyet merkezi özellikleri

- Kontrollü maliyetler için sorumluluk.

- Hedef göstergeler - düzenlenmiş maliyetlerin normları ve sınırları.

Maliyet merkezleri, üretim kaynaklarının ilk tüketiminin gerçekleştiği ve üretim maliyetlerinin planlama, paylaştırma ve muhasebeleştirme amacıyla düzenlendiği yapısal birimler ve alt bölümlerdir (işler, ekipler, üretim yerleri, atölyeler, departmanlar vb.). kontrol ve yönetim maliyetleri. Maliyet merkezleri, ekonomik unsurlar ve maliyet kalemleri ile üretim maliyetlerinin analitik muhasebesinin nesneleridir.

Maliyet merkezleri üretim, hizmet ve koşullu olarak ayrılmıştır.

- Üretim maliyet merkezleri genellikle atölyeleri, bölümleri, tugayları içerir.

- Maliyet merkezlerine - departmanlara, yönetim hizmetlerine, depolara, laboratuvarlara hizmet vermek.

- Koşullu maliyet yerleri, belirli yapısal birimlerle ilişkili olmayan maliyetleri içerir (örneğin, genel olarak idari ve yönetim maliyetleri veya bunların bir kısmı).

Üretim maliyet merkezleri, çeşitli teknolojik seviyelerde kaynakların tüketildiği birçok yerden oluşur ve sırayla ana ve yardımcı olanlara ayrılır. Ana olanlar - ürünler üretiyorlar, iş yapıyorlar, işbirliği hizmetleri sağlıyorlar, vb. Yardımcı - dahili hizmet teknolojik süreçler. Ana üretim maliyet merkezlerinde, maliyet muhasebesi nesneleri bağlamında maliyetler ve ürünlerin, işlerin, hizmetlerin maliyetinin, yardımcı olanlarda - öğe bazında hesaplanması dikkate alınır.

Bölümlerin farklı CFU türlerine bağlı olması, bu yapıların finansmanı ve yönetimi için farklı ilkeler anlamına gelir. Finansal sistem, yalnızca gelir ve giderlerin muhasebeleştirilmesi için mekanizmalar oluşturmamalı, aynı zamanda birimin kâr elde etmesi için çalışanların ve bir bütün olarak birimin motivasyonunu da oluşturmalıdır. Ve sadece değil. Motivasyon ayrıca, birimin çıkarlarını bir bütün olarak şirketin çıkarlarıyla uzlaştırmayı amaçlamalıdır.

İnsanlar bir iş biriminde çalışıyorlarsa (yani, ana faaliyeti uyguluyorlarsa), bu birimin hedeflerini açıkça tanımlayarak, bu hedeflere ulaşmak için ne tür personele ihtiyaç duyulduğunu belirlemek mümkündür. Ayrıca, finansal sistemin kendisi, yalnızca bu birimin gelirini muhasebeleştirmek için değil, aynı zamanda giderlerini de muhasebeleştirmek için bir mekanizma oluşturmanın gerekli olduğunu söylüyor, böylece ana güdüler kardan geliyor.

Çok şey finansal yapıya bağlıdır. Daha iyi belirlenecek İlk aşama, daha az maliyetli uygulanacak ve etkisi daha büyük olacaktır. Aynı zamanda şirketin iş süreçlerini ve şirketin organizasyon yapısını anlamadan finansal bir yapı inşa etmek mümkün değildir. En iyi sonuca, şirketin iş süreçlerinin, organizasyon yapısının ve finansal yapısının maksimum uyumu ile ulaşılabilir.

Ancak, CFU seçiminin altında yatan az çok objektif kriter iş stratejisidir ve iş dünyasındaki birçok şey gibi kaliteli bir finansal yapı oluşturmak daha çok bir sanattır.

Sınırda, iş süreçlerinin kendilerini bütçelemek mümkündür ( ABB - Faaliyete Dayalı Bütçeleme -

Süreç odaklı bütçeleme). İş sürecinin (ABC, ABM yöntemleri) maliyetini, zaman ifadesini hesaplayın ve sapmalarla yönetin. Bu, yapısal birimlerin aynı anda birkaç proje, program vb. üzerinde çalıştığı matris, çapraz hedef, proje ve diğer organizasyon yapılarında büyük bir etkiye sahip olabilir.

2. Bütçeler

Geleneksel olarak, finansal yönetimde bütçeleri dört gruba ayırmak gelenekseldir:

- İşletme bütçeleri(CFD bütçeleri: üretim bütçesi, tedarik bütçesi, satış bütçesi, genel gider bütçesi, yönetim bütçesi, ticari gider bütçesi vb.).

- Destekleyici bütçeler(emek bütçesi, vergi bütçesi, kamu hizmeti bütçesi, kredi geri ödeme bütçesi, vb.).

- Özel bütçeler(projelerin ve bireysel işletmelerin bütçeleri).

- Temel bütçeler (BDDS- Nakit akış bütçesi, OPiU- Kar ve zarar tablosu, BBL- Bilanço bütçesi.

BDDS - Nakit akışı bütçesişirketin ödeme gücünü (likiditesini), finansal akışlarını yönetmek için tasarlanan bu, şirketin en önemli bütçesidir. BDDS'ye toplam nakit girişleri her zaman çıkışlarını aşmalıdır, yani. herhangi bir zamanda biten bakiye pozitif olmalıdır. BDDS'yi hesaplarken, yalnızca cari hesaptaki ve eldeki nakit parayı dikkate almak gelenekseldir.

OPiU - Gelirler ve maddi kayıplar hakkında rapor ilk olarak, bir bütün olarak şirketin ve özellikle her bir FSC'nin (FSC) finansal sonuçlarını yeterince değerlendirmeye ve ikinci olarak bunları yönetmeye izin verir. OP&M, belirli yönetim kararları almanın temeli olan bir CFD'nin karlılığını gösterir. Ek olarak, OP&I temelinde, üretim maliyetinin yapısı, yani her tür kaynağın üretilen bir mal/hizmet biriminin maliyetine katkısı görülebilir.

BBL — bilanço bütçesi Bilançonun yönetimsel bir analogudur (muhasebe raporlarının Form No. 1). BDDS (yedekler ve ödemeler açısından), OP&I (kar açısından) ve önceki dönem bilançosu (duran varlıklar, kayıtlı sermaye) temelinde derlenir.

Bu bilanço yararlıdır, çünkü temelde şirketin planlanan durumunun kapsamlı bir finansal analizini yapmak ve elde edilen sonuçlara göre faaliyetlerini zamanında düzeltmek mümkündür. Ayrıca, bilanço bütçesi kredi çekmek, yatırım yapmak ve borsa üzerinde çalışırken kullanılabilir, çünkü. şirketin değerini daha doğru bir şekilde yansıtır. Öz sermaye miktarı, bir şirketin yatırımcı tarafından çekiciliğinin değerlendirilmesinde en önemli göstergelerden biridir. Bilançoda, şirketin değeri büyük ölçüde çarpıtılabilir ve bu da potansiyel yatırımcıların projenin beklentilerini değerlendirmesini zorlaştırabilir. OP&L bir şirketin ekonomik verimliliğini belirlerse, BBL ekonomik potansiyelini gösterir.

Bilanço bütçesi ise iyi ekleme BDDS ve OP&M'deki performansın hangi nedenle bozulduğunu görmenizi sağladığı için ilk iki bütçeye kadar. BBL, şirketin tüm kaynaklarını yansıttığından, BDDS ve OP&L'nin karşılık gelen öğeleri arasındaki tutarsızlıkları düzeltir.

Bütçelemeyi uygulamanın ilk aşamasında, iki tür bütçeyi sürdürmek yeterlidir - Nakit akışı bütçesi ( BDDS) ve Kar ve Zarar Tablosu ( GKŞ).

3. Bütçeleme süreci, Bütçe düzenlemeleri

Bütçe düzenlemesinin ana görevi, çeşitli yönetim türlerinde ve düzeylerinde bütçelerin yürütülmesini izleme olasılığını sağlamaktır. Aynı zamanda, genellikle orta ve alt düzey yöneticiler tarafından yapılan gizli veya açık muhalefetin (veya doğrudan sabotajın) üstesinden gelmek gerekir. Bütçe düzenlemeleri mali disiplini sağlamanın bir yoludur.

Bütçeleme süreci, bir yönetim eylemleri zinciri olarak temsil edilebilir: ilk olarak, en tepeden, şirketin başkanından, şirketin hedefleri ve stratejisi hakkında bilgi, departman başkanlarına iner, ardından orijinal taslak bütçeler, aşağıdakilerden gelir. aşağıdan yukarıya.

Bütçe hazırlanırken ayrıştırma ilkesine rehberlik etmek önemlidir. İlke, her bir alt düzey bütçenin bir üst düzey bütçenin bir detayı olmasıdır.

Başlangıçta, bireysel yapısal bölümlerin bütçeleri derlenir (CFD için - ana olanlar, CFU ve yapısal bölümler için - faaliyet gösteren) şirketler. Bütçelerinin (tahmin ve raporlama) tüm iş birimleri ve yapısal bölümleri tarafından sunulmasından sonra, şirketin veya bir bütün olarak şirketin konsolide bütçeleri, belirlenen bütçe düzenlemelerine göre derlenir. Tüm bütçeleme prosedürleri ve düzenlemeleri ve ayrıca şirketin çeşitli yönetim seviyelerindeki bireysel yapısal bölümlerinin bütçeleri tek bir sistemde toplama çabaları birbiriyle bağlantılıdır.

Bütçeyi taslaktan onaya taşıma yolunda çeşitli işleme, analiz, onay, değişiklik vb. aşamalardan geçmesi gerekir.

Bütçe düzenlemesinin ana ilkesi, her ay veya bütçe dönemi sona erdiğinde bütçe ana hatlarının (önceden belirlenmiş sınırlar içinde) sürekli olarak ayarlanmasını gerektiren, sürekli değişen bir geliştirme programıdır.

Etkili bütçeleme için, tüm bütçe sürecinin, bir bütün olarak şirket düzeyindeki yönetiminin bir yandan, aynı zamanda derhal kaydetmesi ve kaydetmesi gereken tek bir işlevsel yapısal birime (örneğin, bütçe departmanı) konsantre olması gerekir. birincil CFU belgelerine dayalı olarak onaylanan bütçenin yürütülmesini kontrol eder.

İşleyen bir sistem olarak bütçeleme aşağıdaki üç bileşeni içerir:

- Bütçeyi planlamak, hazırlamak, uygulamak ve değerlendirmek için metodolojik temel.

- Şirketin muhasebe departmanından ve diğer hizmetlerinden alınan ve metodolojik çerçeve ve yazılıma uygun olarak işlenen muhasebe bilgileri.

- Bütçe süreciyle ilgili dahili belge akışı, hedeflerin belirlenmesi, CSF için işlev ve sorumlulukların atanmasını içeren organizasyonel bileşen.

Bütçe yönetimi taslağı en az üç unsuru içermelidir:

- şirketin amaç ve hedeflerinin formülasyonu;

- finansal planlama ve planların uygulanması üzerinde kontrol;

- sapmaların analizi ve müteakip düzeltici ve önleyici faaliyetler.

4. Maliyet tahsisi, sistem uygulaması

Bireysel bir DFS'nin finansal sonucunu hesaplamak için öncelikle şirket genelindeki maliyetleri DFS'lere tahsis etmek gerekir, ancak bunun için hazır kurallar yoktur. Bazı maliyetlerin tahsisi açıksa ( kiraya vermek işgal edilen bina, ofis ekipmanı, sarf malzemeleri), diğerleri daha zordur (merkezi yönetim, güvenlik ekipmanı, yangın güvenliği, vergiler vb. giderleri).

Hiçbir koşulda herkesi memnun edemezsiniz ve maliyet muhasebesinin kullanılmaya başlanmasından hemen sonra, bölümler kârın aynı zamanda "dışarıdaki birinin" nasıl inşa edildiğine de bağlı olduğunu anlamaya başlar. Muhasebe politikası, ve şikayetler, belirli makaleler arasında boşluk bırakmak için yanlış şema hakkında liderliğe düşecek. İlk "alıştırmanın" tatsız aşaması başlayacak.

Özel bir sorun, FSC'nin gelirinin belirlenmesinde yatmaktadır. Çoğu DFS, üretim zincirinin ortasında yer alır ve satış departmanının yalnızca düzenlenmiş bir çıkışı vardır, ancak girişi yoktur. Transfer fiyatlandırması sorunu var.

Kesin konuşmak gerekirse, transfer fiyatları, eğer fiyat iseler, şarta bağlıdır, çünkü alım ve satım, şirket içi ciroda nadiren bulunur. Çoğu zaman, transfer fiyatları cari maliyet standardının ve firmanın kar marjının toplamıdır. Ve uygulamanın ilk aşamasındaki maliyetler, çoğunlukla, departmanların bunları azaltmak için daha fazla uyarılmasıyla, olaydan sonra belirlenir.

Bu nedenle, açık ve anlaşılır bir bütçeleme sistemi, en ufak bir yakından incelemede, net bir teorinin pratik yokluğuna rastlar ve yalnızca onu uygulayan yöneticilerin ve uzmanların genel tutumlarına ve sanatına dayanmalıdır.

Sistemin pratik uygulaması sırasında birinci olarak, her şeyden önce, uygulanmasından elde edilecek kazancın, geliştirme ve desteğinin tüm maliyetlerini karşılayacağını açıkça anlamak gerekir. Çoğu zaman, pratik uygulamasında basitleştirilmiş yöntemler ve yaklaşık tahminler kullanılır. Her durumda, bu yöntem ve tahminler olmadan çalışmaktan daha büyük bir etki sağlayacaktır, ancak sistemin geliştirilmesini ve uygulanmasını basitleştirecek ve desteğinin maliyetini azaltacaktır.

ikinci olarak, orijinal olarak tasarlanmış sistem, maliyet tahsisi, gelir tespiti vb. tanım gereği optimal olamaz. Daha önce belirtildiği gibi, tüm bu sorunların çözüleceği “aldırma” aşaması geçmelidir. Bu nedenle, sistem nazikçe tanıtılmalıdır. Örneğin, uygulanan sistemin verilerine göre, bazı DFI'lar ek 1.000 $ alırsa, uygulamanın ilk ayında (çeyrek) bu miktarın sadece %10-25'ini alır. Buna göre, başarısız çalışan birim sadece aynı yüzdeyi kaybeder. Zamanla ve sistemin gelişmesiyle bu oran %100'e getirilir ve sistem tam gaz çalışmaya başlar.

Üçüncüsü, sistemin devreye girmesi bir takım tartışmalı ve çelişkili durumlara yol açacak ve hatta sabote edilmesine bile yol açabilecektir. Bu sistemin uygulanmasındaki ana rol, şirketin ilk kişisi, kararlılığı ve insanlarla çalışma yeteneği tarafından oynanmalıdır.

ve dördüncüsü, bütçeleme sistemi bilgisayar teknolojisi kullanılmadan uygulanamaz, ancak diğer yandan hazır bir bütçeleme programı satın alarak tüm sorunları çözmek mümkün değildir. Bu çok bireysel bir iştir ve bunun için genel hazır tarifler yoktur. bu gerekli bilgisayar teknolojileri sizin tarafınızdan geliştirilen, uygulama sırasında onunla birlikte düzeltilen sisteme koydu, ancak o zaman olumlu bir sonuç alabilirsiniz.

Bu nedenle, bir bütçeleme sistemini tanıtmak için en iyi seçenek, sistemin bilinçli bir şekilde basitleştirilmesi, şirketin özelliklerinin maksimum düzeyde dikkate alınması ve yumuşak ama istikrarlı bir şekilde uygulanması, özel bilgisayar teknolojilerinin kullanılmasıdır.

__________________

Makaleyle ilgili incelemeler, yorumlar ve sorular:

"Bütçeleme"

Sayfa 2

| 25.11.2015 20:05 Anton K Bir organizasyonun stratejik yönetim sisteminde bütçeleme |

| 26.11.2015 10:58

|

| 22.01.2016 11:11 Svetlana Planlama ve bütçeleme nasıl ilişkilidir? |

| 22.01.2016 14:37 Danışman Zhemchugov Mikhail, Ph.D. Yalnızca bağımsız alt bölümler (bölümler) için yalnızca bütçeler belirlenir ve bu alt bölümler, üretilen ürünlerin hacmi ve çeşitliliği açısından planlarını kendileri belirler. |

| 05.12.2016 10:38 Maria Motivasyon ve bütçeleme arasındaki ilişki nedir? |

Bütçe yönetimi, bir işletmenin bütçeleri kullanarak finansal sorumluluk merkezleri tarafından yönetilmesine yönelik operasyonel bir sistemdir. kaynakların en verimli şekilde kullanılmasıyla belirlenen hedeflere ulaşılmasına izin verir. Bu nedenle, bir bütçeleme sisteminin inşası, merkezi olmayan yönetim kavramına ve Merkezi Federal Bölgenin işletmenin organizasyon yapısı içinde tahsisine dayanmaktadır.

Geçerken, organizasyonel ve finansal yapının işlevsel olarak farklı olduğunu not ediyoruz. mali yapı kârın nasıl elde edildiğini gösterir. Maliyetin yapısını, nakit akışlarını, finansal sonucun oluşum mantığını yansıtır. Örgütsel yapı, sırayla, şirketin (işletme) bölümlerinin tabi olma sırasını belirler.

Finansal sorumluluk merkezleri tarafından yönetim, şirket içi yönetimi sağlayan alt sistemlerden biridir. Bağımsız bir sistem olarak, her bölümün işletmenin nihai sonuçlarına katkısını değerlendirmenize, maliyet yönetimini merkezileştirmenize, oluşumlarını tüm yönetim seviyelerinde izlemenize ve bu temelde yönetimin ekonomik verimliliğini artırmanıza olanak tanır.

Bütçeleri hazırlarken öncelikle iş modeline odaklanmanız gerekiyor. İlk olarak, değer zincirinin nasıl düzenlendiğini, şirketin faaliyetlerinin hangi iş süreçlerinden oluştuğunu bulmanız gerekir. Buna dayanarak, faaliyet yapısını ve sonuca yönelik sorumluluk merkezlerini yansıtan bir finansal yapı oluşturmak mümkündür.

Böylece, işletmenin finansal yapısı finansal sorumluluk merkezlerinden oluşan hiyerarşik bir sistemdir.

Genel olarak mali sorumluluk merkezi Karlılık üzerinde doğrudan etkisi olabilecek nihai kâr optimizasyonu hedefi ile operasyonları gerçekleştiren ve aynı zamanda belirlenen limitler dahilinde uygulama ve maliyet seviyelerine uyum için üst yönetime karşı sorumlu olan bir iş birimi veya iş birimleri grubudur.

Kural olarak, aşağıdaki finansal sorumluluk merkezleri ayırt edilir: maliyetler, gelir, kar, yatırım, kontrol ve yönetim.

Ödeme merkezi - bu, yöneticilerinin yalnızca maliyetleri kontrol ettiği (örneğin, bir üretim tesisi, bir üretim atölyesi) bir işletmenin yapısal bir alt bölümü veya alt bölümleri grubudur.

Maliyet merkezlerinin oluşumu, işletmenin organizasyonel ve teknolojik özellikleri dikkate alınarak yapılmalıdır. Maliyetlerin ayrıntı düzeyi, kuruluşun büyüklüğüne ve yönetim tarafından belirlenen hedeflere bağlı olarak değişir. CFD başkanı, ortaya çıkan maliyetler için belirli yetkilere ve mali sorumluluğa sahiptir.

Gelir Merkezi - bu, bir işletmenin yapısal bir alt bölümü veya alt bölümleri grubudur, başkanları yalnızca ürünlerin, malların, hizmetlerin satışından elde edilen gelirlerden ve bunların satışıyla ilgili maliyetlerden (örneğin, pazarlama ve satış faaliyetleri) sorumludur. .

Yönetim, gelir merkezlerini vurgulayarak, ikincisini yöneticilerin performansını değerlendirmek için ana gösterge olarak görmektedir. Ana değerlendirme kriteri olarak gelir seçilirken, her bir CFD'nin gelirinin, bir bütün olarak organizasyondaki gelir miktarından bağımsız olarak nesnel olarak oluşturulması ve bir merkezin gelirinde bir artışın olması gerektiği dikkate alınmalıdır. başka bir merkezin gelirinde azalmaya yol açmaz.

kar merkezi - Bu, liderleri yalnızca maliyetlerden değil, aynı zamanda faaliyetlerinin finansal sonuçlarından da sorumlu olan bir işletmenin yapısal bir alt bölümü veya alt bölümleri grubudur.

Böyle bir CFA örneği, holding iştiraki, ayrı bir bilançoda. Bu tür kar merkezlerinin başkanları, maliyet merkezi yöneticilerinden daha fazla yetkiye ve sorumluluğa sahiptir. Yöneticiler, tüm organizasyondaki gelir ve giderleri kontrol eder ve performansları bu gösterge ile değerlendirildiği için karları artırmakla ilgilenir.

Yatırım Merkezi - Bu, liderleri yalnızca gelir ve maliyetlerden değil, aynı zamanda sermaye yatırımlarından ve kullanımlarının verimliliğinden de sorumlu olan bir işletmenin yapısal bir alt bölümü veya alt bölümleri grubudur.

Yatırım merkezlerinin örnekleri, endüstriyel holdinglerin büyük yan kuruluşlarıdır. Yatırım merkezinin temel amacı şirketin piyasa değerini maksimize etmektir.

Bir mobilya firması örneğinde bir finansal yapının oluşumuna pratik bir örnek verelim.

CFR'den (finansal sorumluluk merkezleri) oluşan bir şirketin finansal yapısı nasıl oluşturulur. Bu yapı, iş performansını değerlendirmenize, kimin neyden sorumlu olduğunu anlamanıza ve bir çalışan motivasyonu sistemi geliştirmenize olanak tanır.

Makaleden öğreneceksiniz:

Şirketin yönetim süreçlerini düzene koyması ve bir yönetim muhasebesi ve bütçeleme sistemi kurması gerekiyor mu? İlk önce bir temel oluşturmalısınız - organizasyonun finansal yapısı. Finansal sorumluluk merkezlerinin (FRC) hiyerarşik bir sistemidir ve finansal sonuçların oluşum prosedürünü ve şirketin genel sonucuna ulaşmak için sorumluluk dağılımını belirler.

Bu tür bir yapılanma, şirket içindeki kaynakların hareketini izlemenize, bir bütün olarak işin etkinliğini ve bileşenlerini değerlendirmenize olanak tanır. Başka bir deyişle, bir finansal yapının varlığı, yönetimin kimin neyden sorumlu olduğunu görmesine, departmanların faaliyetlerini değerlendirmenize, kontrol etmenize ve koordine etmenize olanak tanır, etkili bir çalışan motivasyonu sistemi geliştirmeye yardımcı olur.

CFO...

Mali Sorumluluk Merkezi, nicel sonuçlara ulaşmaktan sorumlu olan bir işletmenin yapısal bir alt bölümüdür. Hedeflere ulaşma çerçevesinde sorumlulukların dağılımından da sorumludur. İngilizce'ye çevrildi - finansal sorumluluk merkezi veya sadece sorumluluk merkezi.

CFD Türleri

Ana CFD türleri Tablo 1'de sunulmuştur.

anahtar damga merkez, faaliyetlerinin yönlendirildiği hedef göstergelerdir. Farklı seviyelerdeki CFA'lar, örneğin bir kâr merkezinin gelir merkezlerini, her iki türden maliyet merkezlerini ve ayrıca diğer kâr merkezlerini içerebileceği bir hiyerarşi oluşturur. Buna karşılık, kâr merkezi, bir alt CFD olarak yatırım merkezine ve diğer kâr merkezlerine dahil edilebilir.

Tablo 1. Başlıca CFD türleri

|

Performans göstergeleri |

CFD içerebilir |

CFD'ye dahil edilebilir |

|

| Gelir Merkezi | Merkez Federal Bölgenin faaliyetlerinden elde edilen gelir | gelir merkezi | kar merkezi |

| kar merkezi | Merkez Federal Bölgesi'nin faaliyetlerinden elde edilen kar | gelir merkezleri, standart maliyetler, maliyetler, karlar | kar ve yatırım merkezleri |

| Standart Maliyet Merkezi | Ürün veya hizmet birimi başına CFD maliyetleri | standart maliyet merkezi | standart maliyet merkezleri ve karlar |

| Ödeme merkezi | CFD maliyetleri | standart maliyet ve maliyet merkezleri | kar ve maliyet merkezleri |

| Yatırım Merkezi | yatırım getirisi (ROI) | gelir merkezleri, maliyetler, karlar, yatırımlar | yatırım merkezi |

Mali yapı organizasyon yapısından nasıl farklıdır?

Mali ve organizasyon yapıları uyuşmuyor. Aralarındaki tutarsızlık büyükse, ciddi yönetsel sorunlar ortaya çıkar. FRC'ye dayalı yönetim muhasebesi oluşturan işletmenin vizyonu, işletme yönetiminin yapısı ile örtüşmemektedir. İşletme yönetim sisteminin işletmeye yeterli olabilmesi için organizasyon yapısının finansal yapı ile uyumlu hale getirilmesi gerekmektedir. Finansal ve organizasyonel yapılar arasındaki temel farklar üç noktaya iner:

- finansal sorumluluk merkezleri arasındaki ekonomik ve finansal ilişkiler temelinde inşa edilmiştir. Organizasyon yapısı, organizasyonun bölümlerinin işlevsel uzmanlaşmasına dayanmaktadır. Örneğin, belirli bir türdeki maliyetler, maliyet merkezinde gruplandırılır ve işlevler, uygulanması belirli mesleki bilgi ve beceriler gerektiren organizasyon yapısı biriminde gruplandırılır;

- CFD, hedef finansal göstergelere ulaşmak için sorumluluk hiyerarşisini yansıtır. Organizasyon yapısı - tabi olma hiyerarşisi;

- de bir organizasyon yapısı oluşturmak “Politik” tavizler ve kişisel faktörlerin etkisi mümkündür. Finansal bir tane oluştururken, yalnızca işin gerçekleri dikkate alınır.

gereklilikler derin bilgi iş ve şirkete bakma isteği " açık gözler". Oluşumu için şunları belirlemek gerekir:

- İş Yapısı;

- anahtar süreçler;

- yatırım faaliyetinin sınırları;

- varlıklar;

- kar yapısı;

- ana yönetim bağlantıları.

Mali yapının gelişimi

Adım 1. İşletmenin yapısının belirlenmesi

Finansal yapı oluşturmanın ilk adımı işletmenin yapısını belirlemektir. Genellikle bir şirkette, ortak kaynakları kullanan ve organizasyon yapısında pek ayırt edilemeyen birkaç faaliyet birleştirilir. Bunları vurgulamak için müşteri tabanını, ürünleri ve hizmetleri göz önünde bulundurmanız gerekir. İşte farklı iş kollarının özellikleri:

- farklı ürün grupları satılmaktadır farklı gruplar müşteriler;

- şirketin farklı ürün grupları için farklı rakipleri var;

- Farklı ürün veya hizmet gruplarını üretmek için temelde farklı teknolojiler ve kaynaklar kullanılır.

Bu işaretlerin varlığı, şirketin bir değil, farklı hedef kitlelerin bulunduğu iki veya daha fazla hedef pazarda faaliyet gösterdiğini gösterir. çeşitli koşullar yarışma.

Genellikle yeni faaliyet yönleri, bir yönetim için belirsiz bir şekilde görünür. Durum ancak analiz sonucunda netleşir. Örneğin trafo merkezleri üreten bir işletme, müşterilerine bu trafo merkezleri için kurulum ve bağlantı hizmeti vermeye başlamıştır. Bu hizmetin ortaya çıkması, inşaat ekipmanlarının tasarımı, yönetimi, bakımı ve işletilmesi için bölümlerin oluşturulmasına yol açtı. Hizmetin geliştirilmesi, anahtar teslimi trafo merkezlerinin inşası için karmaşık projelerin, işletmenin geleneksel ürünlerinden daha karlı, bağımsız bir ürün haline gelmesine yol açmıştır. Bunun yeni bir iş olduğunun farkına varmak hemen gelmedi. Şekil 1, bu şirketin mali yapısının en üst seviyesini göstermektedir.

Resim 1

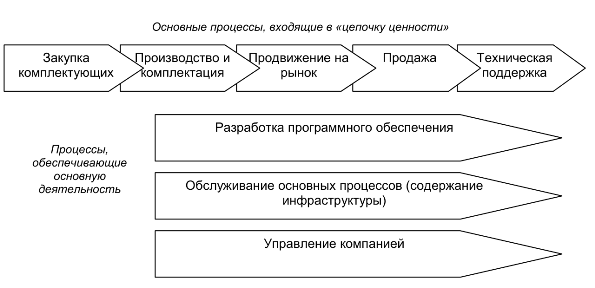

Adım 2. Anahtar süreçleri tanımlayın

Sonraki adım, her bir iş kolu için süreç yapısını analiz etmektir. Detaylı inceleme ve açıklamalarından bahsetmiyoruz. Şirketin faaliyetlerinin yapısını netleştirmek ve sorumluluk merkezlerini bunlarla ilişkilendirmek için kilit üst düzey süreçleri vurgulamak yeterlidir. Analiz için temel bir model olarak, müşteri için oluşturulan "değer zincirini" ve "değer zincirinin" işleyişini sağlayan yardımcı süreç gruplarını dikkate almak uygundur. Bir yazılım geliştirme şirketinin temel süreçlerine bir örnek Şekil 2'de gösterilmektedir.

şekil 2. Yazılım geliştiren kilit süreçlere bir örnek

Süreç diyagramının dikkate alınması, bu işte finansal sonucun nasıl oluştuğunu ve gelişimi için ana yatırım alanlarının neler olduğunu belirlemenizi sağlar. Bu temelde, söz konusu yönün mali yapısının ana unsurları oluşturulur. Söz konusu örnekte, tüketici için değeri oluşturan süreç gruplarının sorumluluk merkezleri açıkça görülmektedir:

- ürünü imal etmek için kullanılan bileşenlerin satın alınması (CD'ler, program koruma anahtarları, ambalaj);

- ürünün üretimi ve ambalajlanması;

- ürünün pazarda tanıtımı (potansiyel tüketicileri ürünün yetenekleri hakkında bilgilendirmek);

- ürün satışı;

- teknik kullanıcı desteği.

Ana faaliyete hizmet eden süreçler arasında hukuk departmanının çalışmaları, muhasebe, şirketin kendi BT altyapısının bakımı ve ekonomik destek yer almaktadır. Ana "değer zinciri", şirket yönetimi süreçlerini de içermez. Yazılım geliştirme tarafından özel bir yer işgal edilir. Yeni ürünlerin yaratılması iş geliştirmeye yönelik olduğundan, yatırım faaliyetlerini ifade eder.

Mali yapının iş modelini yansıtması ve açıkça yapılandırılmış yönetim muhasebesi ve bina yönetimi oluşturmanın temeli olması önemlidir. bütçe modeli. Bu süreçlere karşılık gelen FRC'nin yapısı Şekil 3'te gösterilmektedir. Ürünlerin satışından ve teknik destek hizmetlerinden elde edilen gelirden sırasıyla "Satış" ve "Hizmetler" mali sorumluluk merkezlerinin nasıl sorumlu olduğunu göstermektedir. CFO'lar "Üretim", "Satın Alma" ve "Tanıtım" kendi yetki alanlarındaki süreçlerin maliyetlerinden sorumludur. Sonuçları, kârın merkezi olan CFD "Üretim ve Satış" faaliyetlerinin genel sonucunu oluşturur. Kâr, şirketin tüm üretim ve ticari faaliyetlerinin bir göstergesidir. Net kar, CFD "Bakım" ve "Yönetim" maliyetleri dikkate alınarak oluşturulur. FRC "Yazılım Geliştirme" nin maliyetleri, yazılım ürünlerinin geliştirilmesi için ayrılan bütçe cari gelirden değil, karlardan veya dış yatırımlardan finanse edildiğinden, karı etkilemez.

Figür 3

Adım 3. Yatırım faaliyetleri ile ilgili süreçlerin belirlenmesi

Daha yakından incelendiğinde, yatırım faaliyetine hangi süreçlerin atfedileceği sorusunun oldukça zor olduğu ortaya çıkıyor. Kararının finansal yapı üzerinde doğrudan bir etkisi var. Bu nedenle, bir yazılım geliştiricisinin faaliyetinde iki yön vardır:

- yeni ürünlerin geliştirilmesi;

- daha önce yaratılan ve piyasaya dağıtılan ürünlerin desteklenmesi.

İlk yön, elbette, yatırım faaliyetlerini ifade eder. İkincisi, şirket için halihazırda mevcut olan bir varlığın bakımı ile ilgilidir - önceden oluşturulmuş bir yazılım ürünü. Bakım süreci, programın çalışması sırasında tespit edilen program kodundaki hataların düzeltilmesini, kullanıcıların talebi üzerine küçük iyileştirmelerin yapılmasını ve dokümantasyonun son haline getirilmesini içerir. Bu iş geliştirme departmanının kaynaklarının %40-60'ını alabilir. Dolayısıyla bu kaynakların maliyetlerini - yatırım veya işletmeye - ne tür bir faaliyete bağladığımız sorusunun kararı, kâr göstergesini önemli ölçüde etkileyecektir. Yazılım ürünlerinin geliştirme ve bakım süreçleri açıkça tanımlanmışsa, en iyi çözüm, Şekil 4'te gösterildiği gibi bunları farklı sorumluluk merkezleriyle sunmak olacaktır.

Şekil 4. Sorumluluk merkezlerinin ayrılması

Ancak uygulamada, yazılım ürünlerini geliştirme ve sürdürme süreçleri yakından iç içedir. Bunların ayrı muhasebesini sağlamak mümkün değildir. Bu nedenle, aşağıdaki kararlardan birini vermelisiniz:

- geliştirme departmanının tüm faaliyetleri CFD "Yazılım Bakımı"na atfedilir. Bu, şirket ağırlıklı olarak önceden geliştirilmiş yazılım ürünlerini dağıtıyorsa ve yeni gelişmelere büyük yatırım yapmıyorsa kabul edilebilir;

- geliştirme departmanının tüm faaliyetleri CFD "Yazılım Geliştirme" ye, yani yatırım faaliyetlerine atfedilir. Böyle bir varsayım, şirket büyük miktarda geliştirme yaparsa mümkündür;

- Açıkça kendilerine atfedilebilecek kaynakları iki CFD arasında bölmek ve geri kalanını bir uzman değerlendirmesi temelinde dağıtmak. Bu durumda, yalnızca ürün bakımı ile uğraşan çalışanlar "Bakım" a ve yeni ürün geliştiricileri - "Yazılım Geliştirme" ye düşecektir. İki süreçte istihdam edilenler, bu süreçlerdeki istihdamlarının değerlendirilmesine göre iki CFD arasında “bölünecek”.

Böyle bir bölünme, organizasyon yapısında zorunlu bir değişiklik anlamına gelmez. Bölünen insanlar değil, çalışma zamanlarının kaynağı ve buna karşılık gelen maliyetlerdir. Aynı zamanda, doğru finansal yapıyı oluşturmak ve temelinde yeterli yönetim muhasebesi oluşturmak için gerekli olan süreçlerin doğru tanımlanması, yöneticileri süreçleri ve organizasyon yapısını optimize etmeye teşvik edecektir.

4. Adım: Varlıkları Tanımlama

Varlıklar, bir şirketin uzun vadeli yenilenebilir kaynaklarıdır. Yatırım faaliyeti sırasında yaratılırlar ve uzun süre iş dünyasında "çalışırlar", kar sağlarlar. Varlıkları finansal yapıya yansıtmak çok önemlidir - bunlarla bağlantılı olarak her zaman önemli karar verme soruları ortaya çıkar:

- varlığı yaratmak için ne kadar yatırım yaptık?

- Bir varlığı sürdürmenin bize maliyeti nedir?

- varlığın getirisi nedir?

Varlıklara ne tür kaynaklar atfedileceği, çözümü büyük ölçüde iş liderlerinin görüşlerine, stratejilerine ve yönetim tarzlarına bağlı olan bir sorudur. Önce bir iş merkezi binasına sahip bir geliştirme şirketi örneğini kullanarak geleneksel varlık türlerini ele alalım. Bu şirket iki iş kolunda faaliyet göstermektedir:

- satılık nesnelerin inşaatı (oteller, alışveriş ve eğlence kompleksleri);

- kendi iş merkezi binasında kiralık ofisler.

Bu iş kollarını yansıtan finansal yapının en üst seviyesi Şekil 5'te gösterilmektedir. Böyle bir finansal yapı ile hissedarların sahip oldukları “iş merkezi” varlığının maliyetinin ne kadar olduğuna dair sorularına cevap vermek elbette mümkün olmayacaktır. onu sürdürmenin maliyeti nedir ve ona yatırılan sermayenin getirisi nedir. Bu yapıdaki varlık hiç görünmez. Merkez Federal Bölge "Gayrimenkul Kiralama Hizmetleri"nin "bilançosunda" yer almaktadır. Aslında şirket sahiplerinin mülkiyetinde olmasına rağmen, iş biriminin yönetimine devredildi. Diğer bir deyişle, yapı gerçek sahiplik ilişkilerini yansıtmamakta ve varlık kullanımının etkinliğine ilişkin temel sorulara yanıt vermemektedir.

Şekil 5

Şekil 6'da durum açıklığa kavuşturulmuştur. Bu seçenekte kar merkezi “Varlıklar. İş merkezi". Binanın işletme maliyetini, varlığın amortismanını, emlak vergilerini içerir. CFR'nin geliri, CFR “Gayrimenkul Kiralama Hizmetleri”nden alınan varlığın kullanım ücretinden oluşmaktadır. Binayı "toptan fiyatından" (piyasa fiyatına bağlanması tavsiye edilir) kullanma hakkını elde eder ve piyasada bulduğu müşterilere perakende olarak satar. Ayrıca kiracılara bir dizi hizmet sağlamaktan da sorumludur. Artık yapı, bu işle ilgilenen tüm tarafların ilişkilerini net bir şekilde netleştiriyor ve ilgili finansal akışları açık hale getiriyor. Varlıkların getirdiği getiriyi ve yatırım getirisini doğrudan belirleyebilirsiniz. CFD “Gayrimenkul Kiralama Hizmetleri”nin yarattığı katma değer, müşteri çekme ve onlara kaliteli hizmet sunma kabiliyeti nedeniyle şeffaf hale geldi.

Şekil 6. Kar merkezi olan finansal yapı “Varlıklar. İş merkezi"

Varlıklar yalnızca maddi nesneleri değil aynı zamanda marka, bilgi sistemleri ve entelektüel sermaye gibi maddi olmayan iş kaynaklarını da içerebilir. Mali yapıya dahil edilmeleri, ancak bu kaynaklar gerçekten varlık olarak yönetilirse anlamlıdır. Kaynak yönetimi ve varlık yönetimine yönelik yaklaşımlar arasındaki temel fark, P. Drucker tarafından belirtilmiştir: “Kaynak maliyetlerinin düşürülmesi ve varlıklara yapılan yatırımların artırılması gerekir.” Bu durumda elbette yatırım getirisini değerlendirmek gerektiğini de ekleyeceğim.

Adım 5. Kar oluşum aşamalarının belirlenmesi

Kâr, şirketin ve bireysel bölümlerinin etkinliğinin evrensel bir göstergesidir. Yaklaşımlar , yapılandırma yöntemleri finansal yapının oluşumunu etkiler. Tahıl tutma sisteminin bir parçası olan bir fırın düşünün. Holding, ürün satma ve ana hammaddeleri satın alma işlevlerini merkezileştirir. Holding yönetimi, tesisin performansını kâr açısından değerlendirir. Aynı zamanda, Şekil 7'de gösterildiği gibi, kar oluşumunun birkaç aşaması ayırt edilir:

- marjinal kâr, ana üretim süreçlerinin etkinliğinin bir göstergesi olarak hizmet eder. Bunu hesaplarken, esas olarak parça işinden oluşan koşullu değişken maliyetler dikkate alınır. ücretler ve hammadde ve malzeme maliyeti;

- üretim karı, bir bütün olarak üretim faaliyetini karakterize eder. Üretim personelinin maaşı, üretim tesislerinin bakımı, üretim ekipmanlarının bakımı için yarı sabit maliyetleri hesaba katar;

- kâra kontrollü bir katkı, fırının mali sonucudur. Hesaplanırken fabrika yönetimi tarafından kontrol edilen tüm maliyetler dikkate alınır. Yukarıda sıralananlara ek olarak, bu, idari aygıtın bakımı ve ekonomik destek için yapılan masrafları;

- brüt kar, üst yönetim tarafından bu iş birimine atfedilen holding giderlerinin payı dikkate alınarak belirlenir. Bunlar, belirlenmiş kurallara göre kâr merkezleri arasında dağıtılan holdingin yönetim şirketinin sürdürülmesinin maliyetleridir;

- net kar, brüt kardan gelir vergisi ve kredi faizleri düşüldükten sonra oluşur.

Şekil 7

Kar oluşumunun her aşaması belirli bir maliyet grubuyla ilişkilidir. Mali sorumluluk merkezleri arasında çeşitli maliyet grupları için sorumluluk tahsis etmek gereklidir - bu, tüm ana üretim süreçlerinin etkinliği hakkında bir fikir edinmenize ve bunları yönetmenize olanak tanır (bkz. Şekil No. 8). Burada, kâr oluşumunun belirli aşamalarını belirleyen çeşitli maliyet türlerinin sorumluluğu, farklı CFD'ler arasında paylaştırılır.

Şekil 8. Farklı maliyet grupları için sorumluluk dağılımı

Görsel olarak, maliyet grupları için sorumluluk sınırlandırma şeması Tablo 2'de sunulmaktadır. Parça başı ücretlerden oluşan maliyetlerden üretim CFD'si “Atölye 1” ve “Atölye 2” nin sorumlu olduğu görülmektedir. işçi sayısı, üretimde kullanılan hammadde ve malzemelerin maliyeti. CFD "Üretim yönetimi", "Depo", "OTK", üretim personelinin ücretlerinden, üretim tesislerinin bakımından, üretim ekipmanlarının bakımından sorumludur. CFO "Holding Yönetimi", holdingin yönetim şirketinin bakım masraflarından ve vergilerden sorumludur.

Tablo 2. Maliyet grupları için sorumluluğun sınırlandırılması

| CFD | CFD |

değişken fiyatlar |

sabit maliyetler | Dolaylı yurtiçi | dolaylı harici | vergiler ve faiz |

| "Üretme" | "Atölye 1" | |||||

| "Üretim kontrolü" | ||||||

| "Atölye 2" | ||||||

| "Üretim Güvencesi" | "Stoklamak" | |||||

| "OTC" | ||||||

| "Teknolog Hizmeti" | ||||||

| "Baş Mühendis Servisi" | ||||||

| "Ekonomik destek" | "Stoklamak" | |||||

| "OTC" | ||||||

| "Teknolog Hizmeti" | ||||||

| "Baş Mühendis Servisi" | ||||||

| "Fabrika yönetimi" | "Stoklamak" | |||||

| "OTC" | ||||||

| "Teknolog Hizmeti" | ||||||

| "Baş Mühendis Servisi" | ||||||

| "Holding Yönetimi" |

Adım 6. Departmanlar arasındaki bağlantıları vurgulama

Şirketin tüm süreçleri birbirine bağlıdır - birinin sonuçları diğeri için kaynak görevi görür. Bu nedenle, dahili ürün veya hizmetlerin “tedarikçilerini” ve içindeki çalışmalarında bunları kullanan “müşterileri” ayırmak her zaman mümkündür. Bu ilişkiler ekonomik modele dahil edildiğinde, finansal yapıda içsel kar merkezleri ortaya çıkacaktır. Böyle bir ilişki modeline "kendi kendini destekleyen" veya "iç dış kaynak kullanımı" adı verilecektir. Değer zincirinde yer alan sorumluluk merkezlerini motive etmek için ekonomik mekanizmaları kullanma olanağı sağlarlar.

Örnek olarak, üç ana bölümü olan bir imalat ve ticaret şirketini düşünün: ticaret, üretim, lojistik. Şirket ağırlıklı olarak kendi üretimi olan ürünleri satmaktadır. Lojistik bölümü, ürünlerin şirketin depolarında depolanmasını ve müşterilere teslim edilmesini sağlar. En basit durumda, bir işletmenin finansal yapısı Şekil 9'da gösterilen forma sahiptir. Buna göre, CFD “Satış”, performans göstergesi kâra kontrollü bir katkı olan bir kar merkezi haline gelir - gelir arasındaki fark. ve satış süreçlerinin uygulanması için maliyetler. Diğer tüm CFD'ler, kâr oluşumunu etkileyen maliyet merkezleridir.

Şekil 9

Şirketin bölümleri arasındaki ilişkinin özünün daha derin bir incelemesinden sonra, Merkez Federal Bölge "Üretim" in "Satış" için bir ürün tedarikçisi olduğu ortaya çıkıyor. Ve Merkez Federal Bölge "Lojistik", ürünlerin depolanması ve teslimi için ikinci hizmetleri sağlar. Ürünler ve hizmetler için dahili tarifelerin oluşturulması durumunda, Merkez Federal Bölge "Üretim" ve "Lojistik" bölümleri kar merkezleri haline gelir. Ancak bu, bu FRC'lerin ürün ve hizmetlerinin Satış mali sorumluluk merkezine satışından elde ettikleri gelirin tahakkuk etmesinden kaynaklanan dahili bir kârdır (bkz. Şekil 10).

Şekil 10

Diyagramdaki oklar, kâr merkezlerinin gelir kaynaklarını göstermektedir. CFD "Satış", ürünlerin pazardaki satışından ve CFD "Üretim" ve "Lojistik" - ürünlerinin ve hizmetlerinin bir iç müşteriye "satışından" gelir elde eder. Bu durumda, "Satış" CFD'sinin karı "Üretim"den satın alınan ürünlerin maliyeti ve "Lojistik"ten satın alınan hizmetlerin maliyeti dikkate alınarak oluşturulur. Böylece, "Satış", iç tedarikçiler tarafından yaratılan önemli bir değer haline geliyor. Sonuçta, Merkez Federal Bölgesi'nin performansını doğrudan etkiler. Bu modele göre, "Satış" mutlaka yerel tedarikçilerin maliyet yapısını inceleyecek, fiyatlarını piyasa fiyatlarıyla karşılaştıracak ve yurt içi fiyatlar üzerinde aşağı yönlü baskı oluşturacaktır. Bu baskı, üretim ve lojistik maliyetlerini azaltmak ve bir bütün olarak şirketin verimliliğini artırmak için çalışacak.

Kurum içi dış kaynak kullanımı uygulamak karmaşık bir iştir. Şirketin departmanları arasında "müşteri-tedarikçi" ilişkilerinin kurulması, şemaların geliştirilmesi ile sınırlı değildir. Ancak bir şirkette ekonomik yönetim yöntemlerinin getirilmesine karar verilirse, iç dış kaynak kullanımı modelinin mali yapısına doğru bir şekilde yansıtılması gerekir.

Bilginizi nasıl hızlı bir şekilde test edebilirsiniz? Hızlı bir test yapın ve yetkinliğinizi doğrulayın.

Testi aldığınız için teşekkürler.

Sonucu zaten biliyoruz, sizler için öğrenin ↓

sonucu öğrenin

Cevabınızdan emin değil misiniz? şuna bir bakın, size söylerler.

Adım 7. Mali yapının oluşumu

Kontrol teorisinde aşağıdaki tipler tanımlanmıştır: :

- bölünmüş;

- işlevsel;

- tasarım;

- matris.

Uygulamada, nadiren "saf biçimde" bulunurlar. Dolayısıyla, bir üretim ve ticaret holdinginin yukarıdaki örneğinde, bölünme yapısı yönetimin temelidir. Holding, önemli ölçüde bağımsızlığa sahip ticaret, üretim ve lojistik iş birimlerini içermektedir. Daha yakından incelendiğinde, "Satış" CFD'sinin, her biri bir kar merkezi olan farklı bölgelerde bulunan birkaç ticaret şirketini içerdiğini göreceğiz: "Satış A", "Satış B", "Satış C".

Aynı zamanda, bölüm yapısına ek olarak, şirketin yönetim sistemi işlevsel bir bileşene sahiptir. Örneğin, ürünlerin hedef pazarlara tanıtımının nasıl organize edildiği. Yönetimin en üst seviyesinde bu görev, holdingin yönetim şirketinin pazarlama departmanı tarafından çözülür. Ayrıca, her ticaret şirketinin bölgesel pazarda tanıtım sağlayan bir pazarlama departmanı vardır. Bu bölünme çifte tabiiyete sahiptir. Bölüm yapısında, bir ticaret şirketinin parçasıdır. İşlevsel alanda, piyasada çalışmanın amaç ve hedeflerini belirleyen, planları ve bütçeleri onaylayan ve bunların uygulanmasını kontrol eden yönetim şirketinin pazarlama departmanına bağlıdır. Bu ikilik mali yapıya yansıtılmalıdır, çünkü işlevsel projeksiyon bağlamında bütçeleri sunmak, raporlar oluşturmak ve maliyetleri “toplamak” gereklidir.

Mali yapıdaki hangi hatalar daha yüksek maliyetlere ve daha düşük karlara yol açar?

Şirketin mali yapısını geliştirmeye yardımcı olacak çözümü bulun, gelir ve gider sorumluluğunu departmanlar arasında doğru bir şekilde dağıtın.

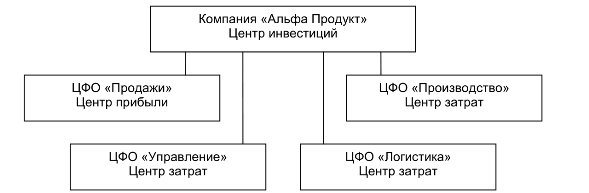

Şekil 11'de gösterilen CFD'nin finansal yapısında Pazarlama Departmanı, en üstte Alfa Ürünü olmak üzere finansal sorumluluk merkezleri hiyerarşisinde yer almaktadır. Aynı zamanda, gölgeli dikdörtgenlerle temsil edilen tüm CFD'ler, hiyerarşik yapının bir parçası olmayan "Pazarlama" (noktalı bir çizgi ile gösterilir) içinde işlevsel olarak yer alır. Bu da finansal yapının bir başka projeksiyonudur. İşlevsel projeksiyonda, örneğin "Bilgi Teknolojisi", "Güvenlik" ve diğerleri gibi diğer bileşenler ayırt edilebilir.

Şekil 11

Aynı türde coğrafi olarak dağıtılmış bölümlerin çoğuna sahip şirketler için bir matris finansal yapı tipiktir. Bunun basitleştirilmiş bir örneği, bölgesel elektrik şebekelerine hizmet veren bir şirketi gösteren 12 numaralı diyagramda gösterilmektedir. Her biri kendi yapısında bölgesel bölümler - bölge elektrik şebekeleri (RES) bulunan elektrik şebekesi işletmelerini (PES) içerir. Tüm bölge üretim birimleri aynı faaliyetlerde bulunur: elektrik şebekelerinin bakım ve onarımı ile elektrik sayaçlarının montajı ve bakımı.

Mali yapının fonksiyonel projeksiyonunda bu alanlar sırasıyla CFD "Şebekelerin bakımı" ve "Elektrik ölçümü" olarak sunulmaktadır. Sermaye onarımlarının uygulanması KİH'in sorumluluğundadır; RES seviyesi burada yok. Bu şirketin mali yapısını gösteren şemada, gölgeli kutular, bölgesel ve işlevsel projeksiyonların kesiştiği noktada bulunan mali sorumluluk merkezlerini temsil etmektedir. Örneğin, CFR "PES 1" aşağıdaki gibidir. PES 1, aşağıdaki kâr merkezlerini (bölgesel CFD) içerir:

- "RES 1.1"

- "RES 1.2"

- "RES 1.3"

Öte yandan, PES 1 aşağıdaki fonksiyonel CFD'leri içerir:

- "Yönetim" (maliyet merkezi)

- "Ağların bakımı" (kâr merkezi)

- "Elektrik ölçümü" (kar merkezi)

- Revizyonlar (maliyet merkezi)

Tüm yönetim bağlantılarını belirlemek için, yönetimin yalnızca işlevsel ve bölgesel yönlerini değil, aynı zamanda çoğu şirkette önemli bir yer tutan proje faaliyetlerini organize etme ilkelerini belirlemek gerekir.

Bütçelemeyi otomatikleştirmek, hazine veya IFRS muhasebesi uygulamakla ilgileniyorsanız, göz atın.

Bütçeleme sistemi çerçevesinde, çeşitli finansal sorumluluk merkezleri (FRC'ler) tanıtılmaktadır: TsD, TsZ, TsMD, TsP, TsI. Karşı çeşitli tiplerŞirketin CFD yönetimi, bu CFD türlerinin özelliklerini dikkate alarak çeşitli finansal yönetim ilkelerini uygulamaktadır.

Merkez Federal Bölgesi'nin yönetim ilkeleri

Farklı CFD'lere uygulanan finansal yönetimin temel ilkeleri:

267 1C video derslerini ücretsiz alın:

- CZ (maliyet merkezi) - ortaya çıkan maliyetlerin optimizasyonu. Merkezi Sağlık Merkezi yönetimi ve personeli, maliyetleri en aza indirmek ve bütçeden tasarruf etmek için motive edilmiştir.

- CSD (gelir merkezi) - ürettiği gelirin maksimize edilmesi. CSD yönetimi ve personeli, gelirleri en üst düzeye çıkarmak için motive edilir. Aynı zamanda, CSD'nin gelir elde etmekle ilgili kendi maliyetleri de vardır.

- CMD (marjinal gelirin merkezi) - ürettiği marjinal gelirin maksimize edilmesi (merkezin geliri ile doğrudan maliyetleri arasındaki fark). Aynı zamanda, CMD'nin marjinal gelir elde etmeyle ilgili kendi maliyetleri de vardır.

- CP (kâr merkezi) - CP'nin faaliyetlerinden elde edilen karı maksimize etmek. CPU'nun yönetimi ve personeli, belirtilen kar/zarar oranlarına ulaşmak için motive edilir. Şirket yönetiminin odak noktası, CPU'nun faaliyetlerinin, giderlerinin ve gelirinin operasyonel kontrolünden CPU'nun finansal sonuçlarının kontrolüne kayıyor. CPU'lar tamamen bağımsız değildir, çünkü Şirket yönetimi, faaliyetlerine kısıtlamalar getirebilir.

CFD durumu, Şirket'in sahip olduğu her alana atanır. Şirketin CFD'sinin yapısı, birbirine tabi olma ilişkisi içinde olan farklı seviyelere sahiptir. Böylece, üçüncü seviye CFR'ler ikinci seviye CFR'lerde toplanır ve bu da birinci seviye CFR'lerde toplanır.

Merkez Federal Bölge liderlerinin sorumluluğu

- Bütçeleme sürecindeki Merkez Federal Bölge başkanları şunlardan sorumludur: planlı ve ekonomik departmana (EO) raporlama bilgilerinin sağlanmasının güvenilirliği ve zamanından; bütçelerin uygulanması için, Merkez Federal Bölgesi'nin emsal performans göstergelerinin uygulanması.

- Bütçeleme sürecinde Merkez Federal Bölge başkanları: üretim içi rezervleri kullanmak, bütçelerin harcama tarafını kurtarmak ve bütçelerin gelir tarafını artırmak için fırsatlar aramak ve sunmakla yükümlüdür.

- Bütçeleme sürecindeki CFD başkanları şu haklara sahiptir: bütçeleme sürecini iyileştirmek için teklifler sunma, diğer CFD'lerin başkanlarından ve bütçeleme için Mali Direktör'den bilgi alma.

- CFA liderleri, Bütçe Komitesi Başkanı'nın önünde bütçeleri sunar ve savunur.