1s de kps nedir? Hesapların sınıflandırma özniteliklerinin (CPS) güncellenmesi. KRB ile hesap oluşturma

Bütçe muhasebesinde KPS bir bütçe muhasebe kodudur - bunlar 1 ila 17 basamaktır. 2011 yılında bu rakamların sınıflandırmaya göre kodları yansıtması gerektiğini gösteren bazı değişiklikler olduğuna dikkatinizi çekelim. Tahliyeler, emeklilik işaretini veya hesabın sınıflandırma işaretini yansıtır - CPS.

Bütçe muhasebesinden bahsediyorsak, bu kategorilerde bütçe sınıflandırması (BCC), geçici olarak elden çıkarılan fonlar ve kendi geliri için fonlar açısından kullanılır. Bu durumda, muhasebe politikası seçilir.Bu sembollerdeki bütçe kurumları, özerk kurumlar için olduğu gibi düzenlenmiş bir bütçe sınıflandırması kullanır, bu durumda yalnızca keyfi bir sınıflandırma kullanılır. Ancak, dahili kullanım için uygun bir bütçe sınıflandırması idealse, kullanımı yasak değildir. CPS bakiyelerinin ciro ile uzlaştırılması gerektiğine de dikkat edilmelidir. Bazen muhasebeciler gelirlerini ve birikimlerini artırmak isterler.

CPS nasıl oluşturulur (yazılım donanımı kullanılarak)

İhtiyacınız olan rakamları hızlı bir şekilde oluşturmanıza izin verecek özel programlar kullanmak en iyisidir. Modern programlar, sınıflandırma kodlarını depolamak için özel dizinler kullanır, bunlara yeni kodlar ekleyebilir ve gerekli belgeleri oluşturmak için bu dizinleri kullanabilirsiniz.CPS başlangıçta belirli kodlardan oluşur. Programda, elbette, en son kodların içinde bulunması için periyodik olarak güncellenmesi gereken belirli bir kod kümesi vardır.

Programın resmi sürümünü kullanıyorsanız endişelenmenize gerek yok. Kural olarak, tüm kodlar bir tür güncellemelerle birlikte gelir. Yani, programa basitçe yüklenebilirler.

Ücretli olmayan bir program kullanıyorsanız, yalnızca eklentileri indirerek kodları güncelleme olanağına sahipsiniz. Tabii bu durumda tam bir veritabanı bulmak zor olacak, kodları ve isimleri manuel olarak girmeniz gerekecek.

CPS, bütçe gelir kodları, gider kodları ve finansman kaynakları hakkında bilgi içerir. Özerk ve bütçe kurumları için kullanılan keyfi kodlar da vardır.

Elbette dokümantasyon sürecinin doğru bir şekilde yürütülmesi çok önemlidir. Bunun için, aslında bütçe fonlarının harcanması hakkında bilgi oluşumu için tartışılmaz bir temel haline gelebilecek ideal bir birleşik sistem oluşturuldu.

CPS sembollerinde, bütçe sınıflandırmasının düzenlenmesine dayanan semboller işaretlenmiştir. Rusya Maliye Bakanlığı tarafından oluşturulan bir sınıflandırma vardır, ancak bütçe dışı kuruluşlar keyfi bir sınıflandırma kullanabilir.

Kaynak: www.investmir.ru

Bütçe Muhasebesi Seminerleri, profesyonellerin her şeye daha yakından bakmalarına yardımcı olabilecek eğitim kurslarıdır...

Kurumların kayıtlarındaki denetimler sırasında, maaş ödemeleri, parasal ödenekler veya fazla ödemeler için hesaplanmayan veya hesaplanmayan, ...

Bütçe muhasebesi, belirli kuruluşlarda vergi muhasebesini sürdürmek için belirli bir kurallar dizisidir. Bu tür kayıtlar, tüm kuruluşlar tarafından tutulur ...

Bir bütçe kurumunun Hesap Planının temel özelliği, yalnızca tüm muhasebe nesnelerini içermemesidir (ticari bir şirketin standart Hesap Planına benzer ...

CPS'nin doğru kullanımı - yaygın olarak BCC olarak bilinen hesapların sınıflandırma işaretleri - 1C: Muhasebe yapılandırmasında düzenlenmiş raporlamayı doldururken hata sayısını önemli ölçüde azaltabilir. kamu kurumu". 769 ve 710 gibi formlar doğrudan seçilen CPS'ye bağlıdır. Yıl boyunca kurallara göre kayıt tutarsanız, yıl sonunda raporlama sorun olmaz.

1C konfigürasyonlarındaki KPS aşağıdakilere ayrılmıştır:

- KRB - "sarf malzemesi KBK";

- KDB - "karlı KBK";

- CIF - "uzlaşma CBC"

- gKBK - belirsiz (yıl sonunda kullanılır ve geçici olarak elden çıkarılır).

Her CPS 17 basamaktan oluşur. İlk dört hane bölüm, alt bölümdür. Son üç kategori, gelir (KVD), gider (KVR) sınıflandırmasıdır.

CPS'nin kullanımı Talimat 174n ve 162n tarafından düzenlenmiştir. Bazı hesaplar yalnızca bir CPS kullanır ve başka bir CPS kullanmaz. Örneğin, 304.01 "Geçici elden çıkarma kapsamında alınan fonlara ilişkin ödemeler" hesabı için, yalnızca tamamı sıfırlardan oluşan gKBK türünde bir CPS kullanmak yasaldır. Diğer hesaplar kullanabilir farklı şekillerİlgili hesaba veya amaçlanan amaca bağlı olarak KPS.

Bu yazıda bir muhasebeci için kısa bir not oluşturmak istiyoruz. Tabii ki, bu makale bütçe muhasebesi hakkında bir talimat değildir. Hesaplara bağlı olarak yalnızca bir veya başka bir CPS türünün seçimini kolaylaştırabilir.

Öyleyse başlayalım.

- 100 "Finansal olmayan varlıklar" grubunun hesapları, yani 101-105, 111, 114 hesapları - CPS Türü: KRB. sıfırlar 5-17 basamakla gösterilir. şunlar. CPS'nin bileşimi yalnızca bölümün, alt bölümün bir göstergesini içerir. Kalan alanlar doldurulmamıştır. Her ne kadar uygulamada bazı kurumlarda, yüksek makamlar, mali olmayan varlıklar için yılın başında "sıfır BCC" ile bakiye oluşturulmasını ve yıl içinde "harcama BCC"sinin kullanılmasını önermektedir. Bu nedenle, "geçen yılın" varlıklarının silinmesi ve hareketi sıfır BCC'de gerçekleşmeli ve bu yılın varlıklarının girişi ve hareketi BCC'de olmalıdır. Yıl sonunda yine hesap CBC'lerindeki tüm bakiyeler sıfıra aktarılır. Bize göre, bu, esas olarak yıl içindeki karışıklık nedeniyle son derece elverişsizdir - cari dengeler farklı CPS'de "takılır". Ve yıl sonunda CPS aracılığıyla bakiyelerin transferinden dolayı ciroda bir artış.

- 201 "Kurumsal fonlar" grubunun hesapları (201.35 hariç) - Tür: CIF. Tüm sıfırlar, bölüm yok, alt bölüm. Bu hesaplar için muhasebeciler de sıklıkla farklı CPS kullanırlar: bölümlere / alt bölümlere ayrılırlar ve "kuyruklar" 510, 610 "Hesaplara giden makbuzlar / Hesaplardan elden çıkarmalar" kullanırlar. Son seçenek - hesaplar 201 için CIF analitik gruplarının kullanılması - kesinlikle önerilmez. Yıl sonunda, nakit makbuzlardaki bakiyeler Genel Muhasebe'de siyah, giderler kırmızı renkte görünecektir. Kabul ediyorum, böyle bir Genel Muhasebe, herhangi bir doğrulayıcının onayına neden olmaz. Bu nedenle, hesaplar 201 ile "sıfır" CIF kullanılmasını öneririz.

- Hesap 201.35 "Para belgeleri", 201 grubuna dahil olmasına rağmen "Kurumsal fonlar", ancak farklı bir CPS türü kullanıyor. Tip: KRB. 1-4 kategori - bölüm, alt bölüm. Kalan sıfırlar.

- Kontrol 201.06 "Kurucu ile yapılan ödemeler", tüm sıfırlarla KDB tipinin kullanımını içerir. Talimatlar 210.06'nın yalnızca 4'lük bir CFA ile sıfır KDB kullanması gerektiğini belirtse de, diğer CFA'lar için 180'lik bir KDB kullanabilirsiniz, ancak yine de tüm finansman türleri için sıfır KPS belirtmenizi öneririz.

Ayrı olarak, 401.10 "Cari mali yılın gelirleri" ve 401.20 "Cari mali yılın giderleri" hesaplarında CPS kullanımını analiz etmek gerekir.

Muhabir hesap "gelir BCC'sini" kullanıyorsa, 401.10 hesabı, mahsup hesabıyla aynı SUH'yi kullanmalıdır. Bu nedenle, örneğin, Dt 205.31 Kt 401.10 hizmet sunumundan elde edilen gelir tahakkuku kaydında, kredi CPS'si borç CPS - KDB 130 ile aynı olacaktır.

Bu kuralın bir istisnası, "harcama" muhabir hesaplarıyla yapılan ilanlardır. Örneğin, sabit kıymetlerin kalıntı değerinin Dt 401.10 Kt 101.XX'den silinmesi. 101.XX hesabında, yukarıda bahsettiğimiz gibi, KRB tipi KPS. 401.10 hesabında KPS türü her zaman KDB'dir. Bu nedenle, bu durumda, aynı SUH kuralı geçerli değildir. Gider hesapları ile yazışmalarda 401.10 hesabındaki KPS seçimi, 401.10 KOSGU hesabı tarafından belirlenir. Dolayısıyla, artık değerin silinmesiyle ilgili örneğimizde, KOSGU'dan gelen kayıt şöyle görünür: Dt 401.10.172 Kt 101.XX.410. KOSGU 172 ve muhabir hesapları 101, 104 ile, hesap 401.10 KDB tipi KPS'yi kullanır, 15-17 kategori - 410 "Sabit varlıkların maliyetinde düşüş." KOSGU 172 ve muhabir hesabı 105 ile hesap 401.10, KDB tipinde KPS, 15-17 basamak - 440 "Envanter maliyetinde azalma" kullanır.

Aynı zamanda, KOSGU 180'i kullanırken, örneğin, sabit kıymetlerin karşılıksız alınmasıyla, 401.10 hesabındaki KPS, analitik grup 180 ile olacaktır.

hesapta 401.20 KPS türü her zaman KRB'dir . O KOSGU'ya bağlı olacak ve esas olarak KPS muhabir hesabından kopyalanacak. 101-105 hesaplarıyla 401.20 yazışması durumunda, KPS'nin KVR 000 ile olacağını belirtmekte fayda var.

Peki, makaleyi muhasebeci için bir not olacak kısa bir tablo ile özetleyelim.

|

Hesaplar 101-105, 111, 114 |

KRB'nin türü. sıfırlar 5 - 17 basamakta yansıtılır, yani. Formun KPS'si - bölüm, alt bölüm, gerisi sıfırdır. |

|

201 "Kurumsal fonlar" grubunun hesapları (201.35 hariç) |

CIF'nin türü. Tüm sıfırlar, bölüm yok, alt bölüm. |

|

KRB'nin türü. Bölüm, alt bölüm, kalan sıfırlar. |

|

|

204 "Finansal yatırımlar" grubunun hesapları |

KIF tipi, KRB. Tüm sıfırlar, bölüm yok, alt bölüm. |

|

Bir çeşit KDB. 15-17 KPS kategorisi - 410 |

|

|

Bir çeşit KDB. 15-17 KPS kategorisi - 420 |

|

|

Bir çeşit KDB. 15-17 KPS kategorisi - 430 |

|

|

Bir çeşit KDB. 15-17 KPS kategorisi - 440 |

|

|

CIF'nin türü. Tüm sıfırlar, bölüm yok, alt bölüm |

|

|

CIF'nin türü. 1-4 kategori - bölüm, alt bölüm. 15-17 - 510 "Bütçe hesaplarına giriş" |

|

|

Hesap 210.06 (KFO 4'e göre) |

Bir çeşit KDB. Hepsi sıfır. |

|

gKBK yazın. Hepsi sıfır. |

|

Hesap 401.10.172 (KFO 4) |

Bir çeşit KDB. Hepsi sıfır. |

|

|

Hesap 401.10.172 |

Hesaplar 101, 104 |

Bir çeşit KDB. KPS'nin 15-17 hanesi - 410 (veya sıfırlar) |

|

Hesap 401.10.172 |

Bir çeşit KDB. KPS'nin 15-17 hanesi - 440 (veya sıfırlar) |

|

|

Hesap 401.20.211 |

KRB'nin türü. KVR 111, 131 |

|

|

Hesap 401.20.212 |

KRB'nin türü. KVR 112, 133, 134 |

|

|

Hesap 401.20.213 |

KRB'nin türü. KVR 119, 139 |

|

|

Hesap 401.20.231 |

Bu soru, "1C: Bir devlet kurumunun muhasebesi 8" programının kullanıcıları arasında en popüler olanlardan biri olarak adlandırılabilir. Kural olarak, soru, konunun bütçesinden finanse edilen devlet kurumlarından gelir. Rusya Federasyonu, belediye bölgelerinin bütçesinden olduğu kadar, fonlardan finanse edilen kurumlardan çok daha az federal bütçe.

Bu soru neden bazı durumlarda çok keskin bir şekilde ortaya çıkıyor? Kullanıcılar neden dizinde belirli hedef kalemleri, harcama türlerini, kalemleri veya alt gelir türlerini bulamıyor?

Bu makale, bu soruların cevaplarına ayrılmıştır.

8 Mayıs 2010 tarihli ve 83-FZ sayılı Federal Yasanın yürürlüğe girmesinden önce, “Devlet (Belediye) Kurumlarının Hukuki Statüsünün İyileştirilmesine İlişkin Rusya Federasyonu'nun Bazı Kanuni Kanunlarında Değişiklik Yapılmasına Dair” tüm devlet kurumları bütçe fonlarının alıcılarıydı. Bütçe muhasebesi, bütçe muhasebesi için 26 basamaklı bir hesap planını onaylayan talimatlara göre gerçekleştirildi, her hesap 17 basamaklı bir öğe içeriyordu - BCC (bütçe sınıflandırma kodu), bu birkaç değer alabilir: KRB (bütçe harcama kodu), KDB (bütçe gelir kodu ), CIF (iç finansman kaynağının sınıflandırıcısı), SCBC (baş kod, diğer rakamlar - 0).

Federal Yasa 83-FZ'nin yürürlüğe girmesinden sonra, son yıllarda bütçe ağının en büyük yeniden düzenlenmesi, devlet kurumlarını devlete ait (bütçe fonları alıcıları) ve özerk bütçeli (bütçe bütçelerinden sübvansiyon alıcıları) ayırarak gerçekleşti. karşılık gelen seviye).

Bakım kurallarını onaylayan 7 yeni talimat yürürlüğe girdi muhasebe, birincil belgelerin kayıtları ve ayrıca üç aylık ve yıllık raporlama biçimleri.

Aşağıdaki konularda köklü değişiklikler yapıldı: bütçe ve özerk kurumların kayıtları tam bütçe sınıflandırmasına göre değil, keyfi bir sınıflandırmaya göre tutmasına izin verildi. Bu, hesaplardaki hane sayısının azaldığı anlamına gelmiyordu, sadece karşılık gelen hanelerde “0” değerinin kullanılmasına izin verildi. Ayrıca, kurucu kendi bölüm sınıflandırmasını getirmeyi gerekli görüyorsa, kurumdaki muhasebe kayıtları bu sınıflandırma kullanılarak tutulmalıdır.

Buna ek olarak, devlet kurumları - konunun bütçesinden ve belediye ilçe ve kuruluşlarının bütçelerinden fon alan kişiler, ilgili konuların ve belediye ilçelerinin bütçelerine ilişkin yerel yönetmelikler ve yasalar tarafından onaylanan bütçe sınıflandırmasını kullanarak çalışır.

"1C: Bir devlet kurumunun muhasebesi 8" programı, Rusya Federasyonu Maliye Bakanlığı'nın emirleriyle onaylanan bütçe sınıflandırmasının uygunluğunu korur. Şu anda, Rusya Federasyonu Maliye Bakanlığı'nın 21 Aralık 2010 tarih ve 180n sayılı emri, “Rusya Federasyonu'nun bütçe sınıflandırmasını uygulama prosedürüne ilişkin Talimatların onaylanması üzerine”, dikkate alınarak yürürlüktedir. değişiklikler yapıldı.

Program sürümünün standart dağıtımı, yerleşik "Bütçe Sınıflandırma Güncellemesi" işlemini kullanarak bilgi tabanındaki bütçe sınıflandırmasını (Rusya Federasyonu Maliye Bakanlığı'nın sırasına göre) güncelleyen "federal.clax" dosyasını içerir. ”.

Bu nedenle, tüm devlet kurumları muhasebe ve bütçe muhasebesi için gerekli sınıflandırıcıları bulamamaktadır.

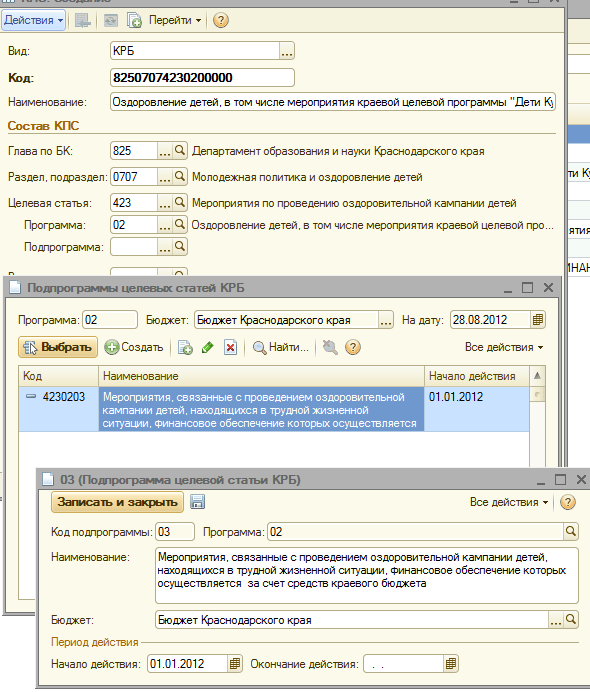

Ve şimdi, "1C: Bir devlet kurumunun muhasebesi 8" programında, yani Finans, Bütçe ve Kontrol Dairesi'nin emriyle yerel bir düzenleyici yasa tarafından onaylanan bir sınıflandırıcının nasıl tanıtılacağına adım adım bakalım. 22 Aralık 2011 tarihli ve 532 sayılı Krasnodar Bölgesi'nin "Krasnodar Bölgesel Zorunlu Sağlık Sigortası Fonu'nun bölgesel bütçesi ve bütçesi ile ilgili kısımda Rusya Federasyonu'nun bütçe sınıflandırmasını 2012 yılında uygulama prosedürünün oluşturulması hakkında Bölge.

Dizine yeni CPS girilmesi gerekir (hesap sınıflandırma özelliği):

bütçe harcama kodu 825 0707 4230203 013 - “Zor durumdaki çocuklar için sağlık kampanyası ile ilgili olaylar yaşam durumu mali desteği bölgesel bütçe pahasına gerçekleştirilir”

bütçe gelir kodu 841 1 17 05020 02 0011 - "Kültürel mirası korumaya yönelik tedbirler için katkıların alınması"

Kurumun CPS dizinine yeni bir CPS eklerken, birkaç nokta dikkate alınmalıdır:

3. "Bütçe sınıflandırması" menüsünün dizinlerinin tüm oluşturulan öğelerinde, "Eylemin başlangıcı" alanında, bu normatif eylemi belirtin ve "Bütçe" alanında - uygun bütçeyi seçin

4. "Bütçe" ve "Bölüm Kodu" alanlarının oluşturulan öğelere karşılık geldiğini kurum kartında kontrol edin.

Bundan sonra yeni bir CPS oluşturmaya başlayabilirsiniz.

825 0707 4230203 013 referans kitabında bir bütçe harcama kodu oluşturalım - "Maddi desteği bölgesel bütçe pahasına gerçekleştirilen zor yaşam koşullarındaki çocuklar için sağlık kampanyası ile ilgili olaylar"

1. "KRB" sınıflandırıcı türünü ayarlayın

3. Dizinden bir bölüm, alt bölüm seçin

4. Yeni bir hedef makale giriyoruz (22 Aralık 2011 tarih ve 532 sayılı Krasnodar Bölgesi Finans, Bütçe ve Kontrol Dairesi'nin emriyle hedef makalenin yapısına göre)

5. İstediğiniz programı ekleyin

6. Hedef makalenin hiyerarşisine tam olarak uygun olarak gerekli alt programı ekleyin

7. Harcama türünü seçiyoruz, 22 Aralık 2012 tarihli DFBK 532 Siparişi Ek No. 1'e göre gider kodunun adını giriyor ve öğeyi kaydediyoruz.

Şimdi kurumun KPS dizininde bir bütçe gelirleri kodu oluşturalım 841 1 17 05020 02 0011 - "Kültürel mirası korumaya yönelik tedbirler için katkı makbuzu"

1. "KDB" sınıflandırıcı türünü ayarlayın

2. Referans kitabından BC ile ilgili bölümü seçin

3. Bir grup, alt gelir grubu seçin

4. Bir sonraki adım, gelir kodunun bir maddesini ve alt maddesini seçmektir.

5. Sonuç olarak, bir alt gelir türü ekleyelim

8. 22 Aralık 2012 tarihli DFBK 532 Siparişi Ek No. 3'e göre gelir kodunun adını girin ve öğeyi kaydedin.

Gösterim sayısı: 34422

1 Ocak 2016'dan itibaren, Rusya Federasyonu bütçe sisteminin bütçelerini derlerken ve yürütürken, kamu yönetimi sektörünün faaliyetlerinin sınıflandırması (bundan sonra KOSGU olarak anılacaktır) uygulanmaz, bütçe sınıflandırmasının yapısından çıkarılır. kod. Aynı zamanda KOSGU, bütçe (muhasebe) kayıtlarının tutulması, bütçe (muhasebe) ve diğer işlemlerin yapılması için kullanılmaya devam etmektedir. finansal Raporlama. Devlet (belediye) kurumlarının Çalışma Hesap Planı hesap numarasında bütçe sınıflandırma kodu yer aldığından, bu durum Çalışma Hesap Planı hesap numaralarının değiştirilmesini ve bakiyelerin cari bütçe sınıflandırması ile yeni hesaplara aktarılmasını gerektirir. Bu makalede, 1C metodoloji uzmanları bütçe mevzuatındaki yeniliklerden ve 2016 yılında muhasebe için Çalışma Hesap Planının "1C: Bir Devlet Kurumunun Muhasebesi 8" programındaki oluşumdan bahsediyorlar.

Bütçe sınıflandırması 2016

2016 bütçelerinden başlayarak, Rusya Federasyonu bütçe sisteminin bütçelerini hazırlarken ve yürütürken, M.Ö. Federal yasa 22 Ekim 2014 tarih ve 311-FZ sayılı, Rusya Federasyonu'nun bütçe sınıflandırması için kodların yeni yapısı (bütçe gelirlerinin sınıflandırılması, bütçe harcamalarının sınıflandırılması, bütçe açıklarının finansman kaynaklarının sınıflandırılması) ve yeni bir prosedür açısından kamu yönetimi sektöründeki faaliyetlerin sınıflandırmasını uygulamak (bundan böyle KOSGU olarak anılacaktır).

RF BC'nin güncellenmiş 18. maddesi uyarınca, kamu tüzel kişilerinin faaliyetlerinin sınıflandırılmasının ( KOSGU) Rusya Federasyonu'nun bütçe sınıflandırmasının ayrılmaz bir parçasıdır. 2016'dan beri sadece bütçe (muhasebe) muhasebesi için kullanılıyor, bütçeleme (muhasebe) ve diğer finansal raporlama Rusya Federasyonu bütçe sisteminin bütçe göstergelerinin karşılaştırılabilirliğini sağlayan .

Böylece, bütçe sisteminin bütçelerini derlerken ve yürütürken KOSGU uygulanmaz. ve bütçe açığının finansman kaynaklarının, gelirlerin, giderlerin ve kaynakların gruplandırılması, bütçe gelirlerinin sınıflandırılması, bütçe harcamalarının sınıflandırılması ve bütçe açığının finansman kaynaklarının sınıflandırılması uygulanarak gerçekleştirilir. Bu nedenle, KOSGU kodu artık gelir, gider ve kaynakların bütçe sınıflandırıcılarına dahil edilmemektedir.

Rusya Maliye Bakanlığı'nın 08.06.2015 tarihli emirleri ile 90n, 01.12.2015 tarihli No. 190n Rusya Maliye Bakanlığı'nın 1 Temmuz 2013 tarih ve 65n sayılı Emri ile onaylanan Rusya Federasyonu'nun bütçe sınıflandırmasını uygulama prosedürüne ilişkin Kılavuzda uygun değişiklikler yapıldı (bundan sonra - Sipariş No. 90n) - değişiklikler yapıldı gelir, gider ve bütçe açıklarının finansman kaynaklarının sınıflandırıcılarının yapısına.

90n sayılı Emrin 2. paragrafına göre, Rusya Federasyonu bütçe sisteminin bütçelerinin hazırlanmasında ve yürütülmesinde, 2016 bütçelerinden başlayarak (2016 için ve 2017 ve 2018 planlama dönemi için) değişiklikler uygulanır. ).

Bütçe gelirlerinin sınıflandırılması

- bütçe gelirleri baş yönetici kodu (1 - 3 kategori)

- bütçe gelirleri türünün kodu (4 - 13 haneli)

- bütçe gelirlerinin alt tür kodu (14 - 20 haneli)

- bütçe açığı finansman kaynaklarının baş yöneticisinin kodu (1 - 3 arası rakamlar);

- bütçe açıklarının finansman kaynağının grup, alt grup, makale ve türü kodları (4 - 20 basamaklar)

Bütçe harcamalarının sınıflandırılması

Bütçe harcamalarını sınıflandırma kodu aşağıdakilerden oluşur:- bütçe fonlarının ana yöneticisinin kodu (1 - 3 arası rakamlar)

- bölüm kodu (4 - 5 arası rakamlar)

- alt bölüm kodu (6 - 7 arası rakamlar)

- hedef giriş kodu (8 - 17 arası rakamlar)

- gider türü kodu (18 - 20 arası rakamlar)

Federal bütçenin hedef harcama kaleminin kod yapısı on kategoriden oluşur ve aşağıdaki bileşenleri içerir (tablo 3)

- programın kodu (program dışı) giderlerin yönü (8 - 9 haneli)

- alt program kodu (bit 10)

- ana olay kodu (11 - 12 arası rakamlar)

- gider yön kodu (basamak 13 - 17)

Bütçe sınıflandırıcılarını içeren “1C: Bir devlet kurumunun muhasebesi 8” programının tipik konfigürasyonlarının dizinlerinde, bundan sonra - BGU1 olarak anılacak olan 1.0.38.2 ve üstü sürümlerden başlayarak 1. Baskı, ilgili değişiklikler yapılmıştır; Sürüm 2.0.40.5 ve üzeri sürümlerden başlayarak 2. Sürüm, daha ileri - BGU2.

"1C: Bir Devlet Kurumunun Muhasebesi 8" programında bütçe sınıflandırıcılarının gerçekleştirilmesi

Maliyet sınıflandırması

Dizin "Program (program dışı) harcama alanları"Kod uzunluğu 5 karaktere yükseltildi. Hiyerarşi seviyelerinin sayısı üçe çıkarıldı (her üç seviyede de kodlar 5 karakterden oluşuyor):

- 1. seviyede, program (program dışı) gider yönü kodu belirtilir (KRB kodunun 8, 9 bitleri - iki önemli karakter, geri kalanı sıfırdır)

- 2. - alt program kodunda (rakamlar 8, 9, 10 - üç önemli karakter, gerisi sıfırdır)

- 3'ünde - ana olayın kodu (KRB kodunun 8-12 arası rakamları)

Kod uzunluğu 5 karaktere yükseltildi.

Gelir sınıflandırması

01/01/2016 tarihinden itibaren referans kitaplar geçerli değildir:- Gruplar, KDB'nin alt grupları,

- KDB'nin makaleleri, alt makaleleri,

- KDB gelirinin alt türleri.

2016 yılında gelir sınıflandırmasını saklamak için dizinler kullanılır:

- KDB gelir türleri,

- KDB gelirinin alt türlerinin grupları.

"KDB gelir türleri" dizini (yeni dizin) Bütçe gelirleri türleri için kod listesini (gelir sınıflandırmasının 4-13 bitleri) ve ayrıca bütçe gelirlerinin analitik alt türlerinin ilgili kodlarını saklamak için kullanılır.

Dizin "KDB gelirinin alt türleri grupları" (yeni dizin) Bütçe gelirlerinin alt tür gruplarının kodlarını saklamak için kullanılır.

Bütçe açıklarının finansman kaynaklarının sınıflandırılması

Bütçe açıklarının finansman kaynaklarının sınıflandırılmasını depolamak için dizinlerin bileşimi ve amacı değişmedi.BGU1 ve BGU 2'nin mevcut sürümlerinin tedariki, Rusya Maliye Bakanlığı'nın 01.12.2015 tarih ve 190n, 08.06.2015 tarih ve 01.12.2013 tarih ve 65n sayılı kararına göre Rusya Federasyonu'nun bütçe sınıflandırıcılarını içerir. 90n (2016 ve planlanan dönem için), bundan sonra - BC 2016. Ayrıca, BSU1 BSU2 konfigürasyonlarının teknik desteği için mevcut sınıflandırıcılar (federal.clax dosyası) İnternet sayfasına yerleştirilir.

Sınıflandırıcıları güncellemek için " Bütçe Sınıflandırma Güncelleme Yardımcısı" (BSU1'in ana menüsünün "Muhasebe - Bütçe sınıflandırması" menüsünde, "Tam" arayüzü; BSU2'nin "Düzenleyici ve referans bilgileri" bölümünün eylem çubuğunda komut ("Kurum" modunda).

Önemli: BC 2016, BSU1 (BSU2) bilgi tabanlarına yüklenmeli, güncellenmeli

- 1.0.38.2 BGU1 veya üzeri sürüm için,

- sürüm 2.0.40.5 BGU2 veya üstü için.

Daha fazla ayrıntı için, Rusya Federasyonu'nun bütçe sınıflandırmasını yükleme ve güncelleme makalesine bakın.

Rusya Federasyonu'nun kurucu kuruluşunun veya yerel bütçenin bütçe sınıflandırma kodları, dizinlere bağımsız olarak girilmelidir.

Daha fazla ayrıntı için Kullanıcı tarafından bütçe sınıflandırmasını güncelleme makalesine bakın.

Bütçe Muhasebesi için Çalışma Hesap Planının Oluşturulması

1 Ocak 2016 tarihinde, Rusya Maliye Bakanlığı'nın 6 Ağustos 2015 tarihli ve 124n sayılı Emrinin 3.2 maddesi "Rusya Federasyonu Maliye Bakanlığı'nın 1 Aralık 2010 tarihli 157n sayılı Kararında Değişiklik Yapılmasına Dair" Onay Üzerine Kamu Otoriteleri (Devlet organları), yerel özyönetim organları, devlet bütçe dışı fonlarının yönetim organları için Birleşik Hesap Planının, devlet akademileri bilimler, devlet (belediye) kurumları ve uygulama talimatları", bütçe sınıflandırmasını muhasebe hesap numarasına dahil etme prosedürünü düzenler.

01/01/2016 tarihinden itibaren, giriş ve çıkışların sınıflandırma esasına göre analitik kod olarak (hesap numarasının 1 - 17 arası rakamları) bütçe muhasebe), bundan böyle CPS olarak anılacaktır, kurumlar şunları belirtir: 4 - 20 kategori bütçe gelirleri, bütçe harcamaları, bütçe açıklarının finansman kaynakları için sınıflandırma kodu. Devlet kurumları tarafından Çalışma Hesap Planının hesap numarasının 24-26 hanesinde, bütçe kurumları, bütçe fonu alıcısının yetkilerini kullanan kuruluşların yanı sıra, genel devlet sektörünün (KOSGU) faaliyetlerini sınıflandırma kodlarını belirtir (Birleşik Hesap Planının Uygulanmasına İlişkin Talimatın 21. Rusya Maliye Bakanlığı 06.08.2015 tarih ve 124n).

Lütfen 01/01/2016 tarihinden itibaren, bölüm kodunun artık CPS'ye ve Bütçe Muhasebesi Çalışma Hesap Planının hesap numarasına dahil edilmediğini unutmayın.

Çalışma Hesap Planının hesap numarasının 1-17 kategorilerini oluşturmak için "1C: Bir devlet kurumunun muhasebesi 8" programında kullanılan "" dizininde ilgili değişiklikler yapıldı (menü "Muhasebe - Hesap Planı - Sınıflandırma Hesapların Özellikleri (CPS)", BSU1 ana menüsünün “Tam” arayüzü; BSU2'nin “Yönetim” bölümünün eylem panelinde bir komut. CPS kodunun oluşum yapısı, bütçe sınıflandırma kodlarının yeni yapısına ve bütçe (muhasebe) hesap numarasının 1-17 hanelerinin oluşturulmasına ilişkin yeni prosedüre uygun olarak değiştirilmiştir.

Önemli: Hesap numaralarının yapısının değiştirilmesi, hesapların yeni sınıflandırma özelliklerinin oluşturulmasını gerektirir (dizinin öğeleri " Hesapların sınıflandırma işaretleri (CPS)") 2016'dan beri uygulanan yapı ile:

- Gelir;

- Masraflar;

- Bütçe açıklarının finansman kaynakları.

CPS-2016'nın Oluşumu

"1C: Bir devlet kurumunun muhasebesi 8" programında, dizinin ayrıntılarını doldurma prosedürü " Hesapların sınıflandırma işaretleri (CPS)».

İle dizin öğeleri için KPS türü Yürürlük tarihi 01/01/2016 tarihinden sonra olan "KRB", "KDB", "KIF", 2016 yılından bu yana yürürlükte olan bütçe sınıflandırıcılarının yapısına uygun olarak detaylar doldurulur.

Bütçe sınıflandırma bölüm kodunun CPS'ye dahil edilmediğini lütfen unutmayın.

Dizin öğeleri için " Hesapların sınıflandırma işaretleri (CPS)» 01/01/2016'dan önceki bir başlangıç tarihi ile, ayrıntıların doldurulmasına ilişkin kompozisyon ve prosedür, 2015 bütçe sınıflandırıcılarının yapısına karşılık gelir. "Hesapların sınıflandırılması işaretleri" referans kitabını kullanma prosedürü ve yöntemi aynıdır.

100.00 "Finansal olmayan varlıklar" grubu hesapları için CPS

Rusya Maliye Bakanlığı'nın 30 Kasım 2015 tarih ve 184n sayılı emriyle, Maliye Bakanlığı'nın emriyle onaylanan bütçe muhasebesi için Hesap Planının uygulanmasına ilişkin Talimatlarda değişiklik yapıldığına dikkat edilmelidir. Rusya, 6 Aralık 2010 tarihli, 162n, bundan sonra - Talimat No. 162n.

Rusya Maliye Bakanlığı'nın 30 Kasım 2015 tarih ve 184n sayılı emrine Ek No. 3'ün 2.2 paragrafının alt paragrafına göre, 162n sayılı Talimatın 2. paragrafının 15. paragrafı aşağıdaki gibi düzenlenmiştir: “Analitik hesaplar hesabın muhasebeleştirilmesi 0 100 00 000 “Finansal olmayan varlıklar” cari mali yılın başında bakiyeler oluştururken, 010600000 “Finansal olmayan varlıklara yapılan yatırımlar”, 010700000 “Transit finansal olmayan varlıklar” hesaplarının analitik muhasebesi için hesaplar hariç, sıfırlar hesap numarasının 5-17 hanesinde belirtilir».

162n sayılı Talimatın 2. paragrafı, “Bütçe Muhasebe Hesap Planının hesap numarasının 1-17 hanesini oluştururken Rusya Federasyonu'nun bütçe sınıflandırma kodlarının kurumlar tarafından kullanılmasının ... Bu Talimat tarafından aksi belirtilmedikçe, bu Talimatın Ek No. 2'sine göre. Rusya Maliye Bakanlığı'nın 30 Kasım 2015 tarihli 184n sayılı Kararı ile değiştirilen 162n sayılı Talimatın Ek 2'si, KRB türündeki CPS'nin 0 100 00 000 "Finansal olmayan varlıklar" hesaplarına uygulandığını belirler.

KRB - hesap numarasının 1-17 hanesinde bütçe harcama kodunun 4-20 hanesi belirtilir: bölüm kodu, alt bölüm, hedef kalem ve harcama türü.

Bu nedenle, 1 Ocak 2016 itibariyle, 106.00, 107.00 hesapları hariç olmak üzere, 100.00 “Finansal olmayan varlıklar” grubunun hesaplarındaki bakiyeler için, “ şeklinde CPS KRB” sadece bölümü belirtir, BC'deki alt bölüm.

Kurumun geçici olarak elindeki fonların muhasebeleştirilmesi için hesaplar için CPS

Bir kurumun geçici tasarrufundaki fonların muhasebeleştirilmesine ilişkin hesaplar için, daha önce olduğu gibi, “gKBK” türündeki CPS'yi kullanmak mümkündür.

gKBK - sıfırlar, hesap numarasının 1-17 hanesinde gösterilir.

01/01/2016 tarihinden itibaren geçerli olan "gKBK" tipi SUH'de sadece isim belirtilmelidir.

Bütçe ve özerk kurumlar tarafından Çalışma Hesap Planının Oluşturulması

Rusya Maliye Bakanlığı'nın 1 Aralık 2015 tarih ve 190n sayılı Emri ile yapılan değişikliklere göre, 65n sayılı Talimatın 5. bölümünün "Gider türleri" paragraf 1'inde, Devlet (belediye) dahil olmak üzere gider detayı türleri bütçe ve özerk kurumlar.

Bütçe ve özerk kurumların çalışmalarında kullanılmak üzere, Rusya Maliye Bakanlığı'nın web sitesinde, "Bütçe harcamalarının sınıflandırılmasının harcama türleri ile sınıflandırmanın makaleleri (alt kalemleri) arasındaki yazışmaların karşılaştırmalı bir tablosu yayınlanmaktadır. harcamalarla ilgili ve bütçe ve özerk kuruluşlar tarafından kullanılan kamu yönetimi sektörünün işlemleri" .

Rusya Maliye Bakanlığı'nın 24.09.2015 tarih ve 140n sayılı emri, Rusya Maliye Bakanlığı'nın 28.07.2010 No. 81n, bundan böyle FCD planı için Gereklilikler olarak anılacaktır.

Devletin mali ve ekonomik faaliyet planının (belediye) Tablo 2'nin 3. sütununda, FCD planının gerekliliklerinde 24 Eylül 2015 tarih ve 140n sayılı Rusya Maliye Bakanlığı Emri ile sunulan 8.1 paragrafına göre 210 - 280 satırlarındaki kurum gider türlerinin kodları belirtilmiştir bütçeler. FCD Planının göstergelerinin oluşturulmasına ilişkin bu prosedür 1 Ocak 2016'da yürürlüğe girer. Bu, 17 Aralık 2015 tarih ve 201n sayılı Rusya Maliye Bakanlığı Emrinin 8. paragrafında yer almaktadır.

Rusya Maliye Bakanlığı'nın 17 Aralık 2015 tarih ve 199n sayılı emri, bir kurum tarafından finansal ve ekonomik faaliyet planının uygulanması hakkında bir Rapor oluşturma prosedürünü değiştirmiştir (f. 0503737).

Rusya Maliye Bakanlığı'nın 17 Aralık 2015 tarih ve 199n sayılı kararının 2.10 paragrafının a) bendine göre, 1 Ocak 2016'dan itibaren, yıllık derleme, sunma prosedürüne ilişkin Talimatın 36. paragrafının ikinci paragrafı, Rusya Maliye Bakanlığı'nın 03/25/2011 tarih ve 33n sayılı emriyle onaylanan devlet (belediye) bütçe ve özerk kurumlarının üç aylık mali tabloları yeni bir baskıda uygulanmalıdır:

“Planın performans göstergeleri, analitik kodlar bağlamında kurumun muhasebesinin analitik verileri temelinde yansıtılır. bütçe sınıflandırmasının ilgili kodlarına (kodların yapısal bileşenleri) göre, makbuz türüne (gelir, borçlanmalar dahil olmak üzere diğer makbuzlar (kurumun fonlarının açığını finanse etme kaynakları) (bundan sonra makbuzlar olarak anılacaktır), elden çıkarmaların türüne (giderler, borçlanmaların geri ödenmesi dahil diğer ödemeler) karşılık gelir. (bundan böyle elden çıkarmalar olarak anılacaktır), sırasıyla Raporun bölümlerine göre (f. 0503737):”

Bütçe sınıflandırması uygulama prosedüründe 2016'nın yenilikleri, kamu sektörü kuruluşları tarafından muhasebe, Rusya Maliye Bakanlığı'nın bütçe fonlarının ana yöneticileriyle "2016'da federal bütçenin yürütülmesinin özellikleri" toplantısında sunuldu. S.V.'nin raporunda Sivets, Rusya Maliye Bakanlığı Bütçe Metodolojisi Dairesi Başkan Yardımcısı.

Aşağıda S.V.'nin sunumundan slaytlar bulunmaktadır. Sivetler.

Bu nedenle, 1 Ocak 2016'dan itibaren, bütçe ve özerk kurumların, harcama türlerinin sınıflandırılmasına uygun olarak harcama kayıtlarını tutmaları gerekmektedir. Bir bütçe (özerk) kurumunun Hesap Çalışma Planının hesap numarasını oluştururken, sadece giderlerin yetkilendirilmesi için muhasebe hesapları için değil 500 00 ve nakit giderler 17, 18, aynı zamanda hesaplar için 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, vb. hesap numarasının 15-17 hanelerinde harcama türü belirtilmelidir.

Kurumun Çalışma Hesap Planı Yapısının Değiştirilmesi

"1C: Bir Devlet Kurumunun Muhasebesi 8" programında böyle bir yapıya sahip hesap numaralarını oluşturmak Muhasebe politikası bütçe (özerk) kurumu tarihte"01.01.2016" uygun olanı belirtmelidir Çalışma Hesap Planının Yapısı("Kurumun muhasebe politikası" formunun "RPS Yapısı"), her KFO için kurulur KPS türü « Bütçe sınıflandırması».

Önemli: Kurum için oluşturulan RPM Yapısında herhangi bir değişiklik yapılmamalıdır. yüklü ise Muhasebe politikası Kurumların RPS Yapısı'na CPS türünü "Bütçe sınıflandırması" olarak değiştirmesi, hesaplar için keyfi CPS kullanılması mümkün olmayacaktır!

Ocak 2016'dan bu yana, ekonomik yaşamın önemli gerçeklerini - CPS'ye göre “raporlama tarihinden sonraki olaylar”, 2016 yılında bütçe sınıflandırmasına göre muhasebe için “Serbest sınıflandırma” tipine göre 2015 yılı için muhasebeye veri girmek gerekebilir. 01/01/2016 tarihinde, tüm CFO'lar için CPS "Bütçe Sınıflandırması" türünü belirttiği ve 01/01/2016 tarihinden itibaren kurum için oluşturduğu yeni bir Çalışma Hesap Planı Yapısı girilmelidir. Bu, iki tür CPS için belge hazırlamanıza olanak tanır:

- 01/01/2016 tarihinden önce tarihli belgeler CPS tarafından "Keyfi" tipte düzenlenebilir;

- 31/12/2015 tarihinden sonra tarihli belgeler, "Bütçe sınıflandırması" türüyle SUH kapsamında düzenlenebilir.

Bütçe ve özerk kurumlar için CPS-2016

Bütçe ve özerk kurumlar harcama işlemlerini kaydettiğinde, CPS “ şeklindedir. KRB» gider türleri ile. Formun bir CPS'sinin oluşumuna bir örnek " KRB» sadece harcama türü ile şekil gösterilmektedir.

Bir bütçe (özerk) kurumunun 100 00 "finansal olmayan varlıkları" hesap bakiyeleri için, "KRB" türünde bir "sıfır" CPS kullanılabilir.

Sıfır KPS - Sınıflandırıcının belirtilmediği KPS.

Geliri yansıtırken, gelir alt türünün analitik grubu ile "KDB" türündeki KPS'yi belirtmelisiniz.

Kaynakları 201.00 hesaplarına yansıtırken, formun sıfır CPS'sini belirtebilirsiniz " CIF».

2016 FCD Planı maddelerinin oluşumu

Gelir ve giderler için planlanan atamaları yansıtmak için "1C: Bir devlet kurumunun muhasebesi 8" programında bütçe ve özerk kurumlar, FCD planının maddelerini "" dizinine girin.

Dizin öğesinde " Gelir planı kalemleri (elden çıkarmalar)"formun bir makalesi için" KRB» Harcama türünü ve KOSGU'yu belirtmeniz yeterlidir.

Formun makbuz planındaki (emekliler) bir öğe için " KDB» Gelir ve KOSGU alt tipinin analitik grubunu belirtmek gerekir.

2016'dan beri yetkilendirme, uzlaştırma ve ödeme belgelerinin yürütülmesi

KOSGU'nun 01/01/2016 tarihinden itibaren bütçe harcamalarının sınıflandırma yapısından çıkarılmasıyla bağlantılı olarak, bütçe ve özerk kurumlarınkiler de dahil olmak üzere harcamaların yetkilendirilmesi, sınıflandırmanın harcama türlerine göre de gerçekleştirilecektir. bütçe harcamaları. Federal Komite'nin 29 Ekim 2014 tarihli ve 19 Temmuz 2013 tarihli ve 16n sayılı, 11n sayılı, vb. emirlerinde planlanan değişiklikler: “KOSGU kodları” kelimelerini “bütçe sınıflandırmasına göre kodlar” kelimeleri ile değiştirin. Rusya Federasyonu".

Nakit harcama başvurularında (f. 0531801) ve YP yetkililerine sunulmak üzere düzenlenen diğer uzlaştırma ve ödeme belgelerinde bütçe sınıflandırma kodu belirtilir, bu nedenle KOSGU kodu yerine harcama türünün belirtilmesi gerekir.

Lütfen 2016'dan beri KOSGU kodunun bütçe sınıflandırma koduna dahil edilmediğini, ancak KOSGU kodlarının muhasebe kayıtlarında hala belirtilmesi gerektiğini unutmayın.

Basılı formlarda bütçe sınıflandırma kodunun çıktısı

Basılı formlarda (nakit harcama başvurusu vb. dahil), hesap sınıflandırma özelliğinin (CPS) geçerliliğinin başlama tarihine bağlı olarak 20 basamaklı bir bütçe sınıflandırma kodu oluşturulur.

tarihinden itibaren geçerlilik tarihi olan CPS için 01.01.2016 yirmi basamaklı bütçe sınıflandırma kodu aşağıdaki gibi oluşturulmuştur:

- 1-3 arası rakamlar - gerekli bölümde belirtilen bütçe sınıflandırmasına göre bölümün kodu " Bölüm Kodu"el kitabı" kurumlar" BSU1 ("Kuruluşlar" BSU2)

- 4-20 arası rakamlar - kod KPS

CPS bakiyelerinin 01/01/2016 tarihine devri

1 Ocak 2016'dan itibaren, bütçe (muhasebe) muhasebesi için Çalışma Hesap Planının tüm hesap numaralarına yeni CPS uygulanmalıdır. Bu nedenle, 1 Ocak 2016 tarihinden itibaren, sadece bütçe muhasebesi için değil, aynı zamanda bütçe ve özerk kurumların muhasebesi için de Çalışma Hesap Planının tüm hesapları için CPS bakiyelerinin transferinin yapılması gerekecektir.

"1C: Bir devlet kurumunun muhasebesi 8" programında uygulanan teknolojiye göre, 2016 için oluşturulan bütçe sınıflandırma kodlarına uygun olarak yeni mali yılda kayıt tutmak için bakiye transferinin yapılması gerekmektedir. tarihe göre yeni CPS'ye 31 Aralık 2015 Yılın.

Bu noktaya kadar, 2015 yılı raporuna yansıtılması gereken 2015 yılının tüm operasyonları programa girilmelidir.

2015 yılı için düzenlenmiş muhasebe kayıtları oluşturulmalıdır - işlem günlükleri, defteri kebir, yazdırılır ve / veya bir dosyaya kaydedilir, imzalanır.

Daha sonra denge düzeltme işlemleri yapılır - yıl kapanışı yapılır. Yine, işlem günlükleri oluşturulur ve zaten reformu dikkate alan defteri kebir yazdırılır ve kaydedilir.

Bu aşamada, hesap bakiyelerini aktarmadan önce raporlar oluşturmak için tasarlanmış bilgi tabanının bir arşiv kopyasının alınması tavsiye edilir.

Hesap bakiyelerinin transferi 208,00, 205,00

1 Ocak 2016 tarihinden itibaren geçerlidir yeni baskı KOSGU'nun belirli kodlarının muhasebede uygulanmasına ilişkin 65n sayılı talimat.

Rusya Maliye Bakanlığı'nın 1 Aralık 2015 tarih ve 190n sayılı kararının 3.2.1 maddesi, 130. ücretli hizmetler(çalışıyor)", aşağıdaki içeriğin yeni bir on ikinci paragrafı ile tamamlanmıştır:

"Devlet (belediye) kurumlarının, devletin (belediye) görevlerini yerine getirmeleri için mali destek için sübvansiyon almalarından elde ettikleri gelir."

205 00 "Gelir uzlaşmaları" hesabının analitik hesapları KOSGU'nun alt maddelerine kesinlikle uyduğundan, bu nedenle, 2016 yılında, devlet (belediye) görevinin devlet (belediye) kurumlarına uygulanması için mali destek için sübvansiyonlar alınmalıdır. 205 30 "Ücretli işlerin, hizmetlerin sağlanmasından elde edilen gelir hesaplamaları" hesabında dikkate alınır.

1 Ocak 2016 tarihi itibariyle 4.205.80.000 "Diğer gelirlere ilişkin hesaplamalar" hesabında bakiye varsa, bunlar 4.205.30.000 "Ücretli iş ve hizmetlerin sağlanmasından elde edilen gelir hesaplamaları" hesabına aktarılmalıdır.

Rusya Maliye Bakanlığı'nın 1 Aralık 2015 tarihli 190n sayılı Emrinin 3.2.2.3 maddesi, 212 "Diğer ödemeler" alt maddesinin açıklamasını beş ila dokuzuncu yeni paragraflarla aşağıdaki şekilde tamamlamıştır:

"- iş gezileriyle ilgili masrafların çalışanlara (çalışanlara) geri ödenmesi:

- toplu taşıma araçları ile iş gezisinin yapıldığı yere ve daimi iş yerine dönüşte sırasıyla istasyona, iskeleye, havalimanına ve istasyondan, iskeleden, havalimanından yerleşim yeri dışında iseler, belgeler varsa (biletler) bu masrafları teyit eden;

- konut kiralamak için;

- daimi ikamet yeri dışında yaşamakla ilgili ek masraflar için (filonun yabancı seyrüsefer gemilerinin mürettebatı üyelerine harcırah karşılığında yapılan ödemeler dahil harcırah);

- İş seyahati sırasında çalışanın işverenin izni veya bilgisi dahilinde yaptığı diğer masraflar için toplu iş sözleşmesi veya işverenin yerel eylemi;

222, 226, 290. bentlerin tanımında ilgili değişiklikler yapılmıştır:

“3.2.3. 222. maddenin "Taşımacılık hizmetleri" beşinci fıkrası aşağıdaki şekilde belirtilir:

"- bir iş gezisi yerine seyahat hizmetlerinin sağlanması ve toplu taşıma ile kalıcı iş yerine geri dönüş için medeni hukuk sözleşmelerinin ödenmesi için yapılan masraflar;";

3.2.4. Kırkıncı fıkranın 226. maddesinin "Diğer işler, hizmetler" fıkrası aşağıdaki şekilde belirtilir:

"- yarışmalar, eğitim uygulamaları, iş gezilerine çalışanların (çalışanların) gönderilmesi için konutlarda yaşamak (konut kiralamak) için hizmetlerin sağlanması için medeni hukuk sözleşmelerinin ödenmesi için harcamalar;";

3.2.5. 290 ıncı maddesinin "Diğer giderler"in otuz dokuzuncu fıkrası aşağıdaki şekilde belirtilir:

"- çeşitli etkinliklere gönderildiklerinde sporculara ve öğrencilere günlük ödeneklerin yanı sıra yiyecek parası (kuruluş için hizmet satın almak mümkün değilse) ve seyahat ve konaklama masraflarının (konak kiralama) ödenmesi (yarışmalar, olimpiyatlar, eğitim uygulamaları ve diğer etkinlikler);

Bu nedenle, iş gezileri ile ilgili giderlerin çalışanlara (çalışanlara) nakden ödenmesi durumunda nakit veya nakdi olmayan bir şekilde, bu tür giderler, ekonomik içeriğine bakılmaksızın KOSGU 212. maddesi uyarınca muhasebeye yansıtılır. Bilet alımı, geçici işçiler için konaklama hizmetleri bir kurum tarafından yapılıyorsa, bu tür masraflar, daha önce olduğu gibi, masrafların ekonomik içeriğine karşılık gelen KOSGU alt kalemlerine yansıtılır.

Aynı şekilde sporcu ve öğrencilerin çeşitli etkinliklere gönderildikleri zaman yol, yemek ve konaklama giderleri de muhasebeye, eğer kurum tarafından merkezi olarak ödenemiyorsa KOSGU 290 alt maddesine göre yansıtılır.

208 00 "Sorumlu kişilerle mutabakatlar" hesabının analitik hesapları KOSGU alt maddelerine kesinlikle uyduğundan, 01/01/2016 tarihi itibariyle sorumlu kişilere ödenen avans bakiyeleri 208 22 "Sorumlularla mutabakatlar hesaplarına kaydedilmiştir. ulaşım hizmetlerinin ödenmesi için kişiler", 208 26 " Diğer işlerin, hizmetlerin ödenmesi için sorumlu kişilerle yapılan yerleşimler”, muhtemelen 208 91 “Diğer masrafların ödenmesi için sorumlu kişilerle yapılan yerleşimler”, 208 12 “Sorumlu kişilerle yapılan yerleşimler” hesabına aktarılmalıdır. diğer ödemeler için kişiler”.

2016 yılında sorumlu kişilerle yapılan mutabakatların 208 00 hesabının analitik hesaplarına yansıması KOSGU maddelerine benzer şekilde yapılmaktadır. Örneğin, iş gezileriyle ilgili masrafların çalışanlara (çalışanlara) geri ödenmesi nakit veya gayri nakdi olarak yapılırsa, bu giderler 208 12 "Diğer ödemeler için sorumlu kişilerle yapılan ödemeler" hesabına yansıtılır.

"1C: Bir Devlet Kurumunun Muhasebesi 8" programında 205,00, 208.00 hesaplarındaki bakiyeleri aktarmak için kullanabilirsiniz. Hesaplar arasında bakiye transferi için asistan(BGU1'in ana menüsündeki "Hizmet - Hizmet - Hesaplar arası bakiye transferi" menüsü; BSU2'nin "Yönetim" bölümünün eylem panelinin "Hesaplar arası bakiye transferi için asistan" komutu).

2016 operasyonlarının yansıması

“Bütçe sınıflandırması” türündeki CPS'yi uygularken, 2016'daki tüm işlemlerin Ek 2 “Bütçe muhasebe hesap numarası oluştururken Rusya Federasyonu'nun bütçe sınıflandırma kodunu dahil etme prosedürü” uyarınca yansıtılması gerektiğine dikkat edilmelidir. 162n sayılı Talimata (30 Kasım 2015 tarih ve 184n sayılı Rusya Maliye Bakanlığı'nın emriyle değiştirildiği gibi).

Bütçe sınıflandırması farklı uygulandığı için bütçe muhasebesi hesapları değişmiştir. Hesap kodlaması, standart yazışmalar ve bilanço dışı muhasebe ilkelerini makalemizde okuyun.

Devlet çalışanlarının muhasebesi, Rusya Maliye Bakanlığı'nın 157n sayılı Emri ile onaylanan Birleşik Hesap Planı ve Talimatlar ile düzenlenir.

Sanatın 2. paragrafına göre bütçe kuruluşları. 7-FZ sayılı "Kar amacı gütmeyen kuruluşlar hakkında" Federal Kanunun 9.1'i aşağıdakilere ayrılmıştır:

Bağımsız olarak;

bütçe;

devlete ait.

Her birinin kendi özel hesap planı vardır:

Rusya Maliye Bakanlığı'nın 183n sayılı emri özerk kuruluşlar tarafından uygulanır;

174n sayılı Rusya Maliye Bakanlığı'nın emri - bütçe;

Rusya Maliye Bakanlığı'nın emri No. 162n - devlete ait.

"Bütçe muhasebesi" kavramı, yalnızca 162n sayılı Siparişte listelenen belirli devlet kurumları, örneğin devlet kurumları, devlet kurumları, bütçe dışı fonlar için geçerlidir. Geri kalan devlet kurumları, kuralları ilgili hesap planlarında belirtilen muhasebe işlemlerini yürütür (174n ve 183n numaralı siparişler).

Bütçe sınıflandırması, devlet çalışanları için muhasebenin temelidir. Ülke bütçe sisteminin bir parçası olan farklı bütçelerin verilerini karşılaştırabilmek için gereklidir. Temelde, bütçe muhasebe hesapları geliştirilmiştir. Bütçe muhasebesi için hesap planı (Sipariş No. 162n) hesapların yapısını deşifre eder.

Hesap numarası 26 haneden oluşmaktadır. Aşağıda hesap numarasının bileşimini gösteren bir diyagram bulunmaktadır. Ayrıca örnek, muhasebe nesnesiyle ilgili verilerin tam olarak nasıl kodlandığını gösterir.

Kategorilerin ayrıntılı bir dökümü, Birleşik Hesap Planı talimatlarının 21. paragrafında (sipariş No. 157n) ve ayrıca bütçe muhasebesi hesap planının kendi tablosunda ve talimatların 2. paragrafında bulunabilir. (sipariş No. 162n).

|

tablo 1 |

|||||

|

Hesap kategori numarası |

|||||

|

Makbuzların ve elden çıkarmaların sınıflandırma işareti |

Finansal destek |

muhasebe nesnesi |

Muhasebe nesne grubu |

Muhasebe nesnesinin türü |

Makbuz türü, muhasebe nesnesinin elden çıkarılması |

|

Örnek: KRB hesabı 1 101 1 8 310 “Diğer duran varlıkların değerindeki artış - kurumun gayrimenkulü” |

|||||

|

Tablo 2'ye bakın |

Bütçe pahasına |

sabit kıymetler |

Emlak |

Diğer sabit varlıklar |

İşletim sistemi maliyetinde artış |

1-17 kategorilerini belirlemek için bütçe sınıflandırmasını kullanabilmeniz gerekir. Bütçe muhasebesi hesap planı talimatı, her hesap için hangi kodun (BCC) belirtilmesi gerektiğini açıklayan ayrı bir Ek 2 içerir: bütçe harcamaları (KRB), bütçe gelirlerinin şifrelenmesi (KDB), bütçeyi finanse etme kaynakları açığı (CIF) veya 0 Ayrıca, kurumlar için CSC'nin 4-20. kategorileri ve mali makamlar için - 1-17. kategoriler alınır.

Bütçe muhasebesinde, Sipariş No. 162n uyarınca, yalnızca 2 tür finansal desteğin mümkün olduğunu unutmayın:

Bütçe nedeniyle (kod 1);

geçici olarak elden çıkarılan fonlar pahasına (kod 3).

Bu nedenle, 162n sayılı emrin yetkisine giren devlet kurumları, devlet organları ve diğer kuruluşlar kendi bütçe dışı gelirlerine sahip olamazlar.

65n sayılı Rusya Maliye Bakanlığı'nın emriyle onaylanan bütçe sınıflandırması uygulama prosedürüne ilişkin Kılavuzda, gelirleri (Bölüm II, Tablo 1), giderleri (Bölüm III, Tablo 2) sistematik hale getirmek için kodların yapısını bulabilirsiniz. ) ve kaynaklar (Bölüm IV, Tablo . 5).

CSC, 4-20'si kurumların bütçe muhasebesi hesabının 1-17. hanelerinin yerine (veya CCC'nin 1-17. hanelerinin - 1-17'nin yerine) aktarıldığı 20 basamaktan oluşur. mali makamlar için hesap rakamları), yukarıda belirtildiği gibi. Tablo 2, bütçe harcama kodunun bileşimini göstermektedir.

|

Tablo 2 |

||||||||

|

KBK kategori numarası (gider kodu) |

||||||||

|

Bütçe fonlarının ana yöneticisinin kodu |

Bölüm kodu |

alt bölüm kodu |

Hedef makale kodu |

Gider türü kodu |

||||

|

Program (program dışı) makalesi |

giderlerin yönü |

alt grup |

||||||

|

65n numaralı talimata Ek 9 |

65n numaralı talimata Ek 2 |

65n numaralı talimata Ek 10.1 |

65n numaralı talimata Ek 3 |

|||||

Bütçe muhasebesi hesaplarının kodlanmasındaki bir yenilik, genel devlet sektörünün (KOSGU) faaliyetlerinin sınıflandırılmasının CSC yapısından çıkarılmasıdır.

Rusya Maliye Bakanlığı'nın 90n ve 190n sayılı emirleri, gelir, gider ve bütçe açıklarının finansman kaynaklarının sınıflandırılmasında değişiklikler getirdi. Ancak hesap numarasının son 3 hanesi olarak KOSGU kullanılmaktadır.

Bütçe muhasebesinde standart çift giriş ilkesi geçerlidir. Aşağıdaki sentetik hesapların örneğini kullanarak tipik gönderileri göstereceğiz:

0010600000 "Finansal olmayan varlıklara yapılan yatırımlar" (sabit varlıkların, maddi olmayan varlıkların, üretken olmayan varlıkların, stokların satın alınması, yaratılması, modernizasyonu için gerçek maliyetleri yansıtmak için kullanılır);

0020500000 “Gelir ödemeleri” (borçlularla yapılan ödemeleri yansıtmak için kullanılır);

0020900000 “Zarar ve diğer gelirler için ödemeler” (zarar vermekten sorumlu olanların alacak hesaplarını, hizmet verilmeyen ön ödemeleri ve 157n sayılı Emir'in 220. maddesinde belirtilen diğer ödemeleri yansıtmak için kullanılır);

0030200000 "Varsayılan yükümlülükler için ödemeler" (ödenecek hesapları yansıtmak için kullanılır).

Gruba, nesnenin türüne ve hareketine bağlı olarak, hesabın analitiği değişir ve 0 yerine, bütçe muhasebesi hesap planında bulunabilecek ilgili kodlar kullanılır. Bütçe muhasebesi için hesap planı talimatlarının Ek 1'inde geniş bir tipik işlem listesi verilmiştir.

|

Tablo 3 |

||

|

ticari işlem |

||

|

İşletim sistemini satın almanın gerçek maliyetini yansıttı |

KRB 010611310 "Duran varlıklara yapılan yatırımlarda artış - kurumun gayrimenkulü" KRB 010631310 "Duran varlıklara yapılan yatırımlarda artış - kurumun diğer taşınır malları" |

KRB 030221730 "İletişim hizmetleri için ödenecek hesaplarda artış" KRB 030222730 (-//- ulaşım hizmetleri için) KRB 030225730 (-//- işler, mülk bakım hizmetleri için) KRB 030226730 (-//- diğer işler, hizmetler için) KRB 030231730 (-//- sabit kıymet alımı için) KRB 030291730 (-//- diğer giderler için) |

|

Failler pahasına sabit kıymet eksikliği için tahakkuk eden borç |

KDB 020971560 "Sabit varlıklara verilen zarar için alacaklarda artış" |

KDB 040110172 "Varlıklı işlemlerden elde edilen gelirler" |

|

Hizmet sunumundan elde edilen gelir |