Što je kps u 1s. Ažuriranje klasifikacijskih atributa računa (CPS). Formiranje računa kod KRB-a

KPS u proračunskom računovodstvu je šifra proračunskog računovodstva - to su od 1 do 17 znamenki. Skrećemo vam pozornost na činjenicu da je u 2011. godini došlo do određenih promjena koje pokazuju da ove znamenke trebaju odražavati šifre prema klasifikaciji. Razdužnice odražavaju predznak umirovljenja ili klasifikacijski predznak računa - CPS.

Ako je riječ o proračunskom računovodstvu, onda se u ovim kategorijama koristi proračunska klasifikacija (BSK) kako za sredstva koja su privremeno na raspolaganju, tako i za sredstva vlastitih prihoda. U ovom slučaju odabire se računovodstvena politika.Proračunske institucije u ovim simbolima koriste uređenu proračunsku klasifikaciju, dok se za samostalne institucije u ovom slučaju koristi isključivo proizvoljna klasifikacija. Međutim, ako je prikladna proračunska klasifikacija idealna za internu upotrebu, tada njezina upotreba nije zabranjena. Također treba napomenuti da se stanja CPS-a moraju uskladiti s prometom. Ponekad računovođe žele povećati svoje prihode i ušteđevinu.

Kako stvoriti CPS (pomoću softverskog hardvera)

Najbolje je koristiti specijalizirane programe koji će vam omogućiti brzo stvaranje potrebnih znamenki. Suvremeni programi koriste specijalizirane imenike za pohranu klasifikacijskih kodova, možete im dodati nove kodove i koristiti te imenike za izradu potrebne dokumentacije.CPS se u početku sastoji od određenih kodova. U programu postoji određeni skup kodova koji, naravno, treba povremeno ažurirati kako bi u njemu bili prisutni najnoviji kodovi.

Ako koristite službenu verziju programa, ne možete brinuti. U pravilu, svi kodovi dolaze u svojevrsnoj isporuci s ažuriranjima. Odnosno, mogu se jednostavno učitati u program.

Ako koristite neplaćeni program, tada imate priliku ažurirati kodove samo preuzimanjem dodataka. Naravno, u ovom slučaju bit će teško pronaći potpunu bazu podataka, morat ćete ručno unijeti kodove i nazive.

CPS sadrži informacije o šiframa proračunskih prihoda, šiframa rashoda i izvorima financiranja. Postoje i proizvoljni kodovi koji se koriste za autonomne i proračunske institucije.

Naravno, vrlo je važno da se dokumentacijski proces provede ispravno. Za to je stvoren idealan jedinstveni sustav koji zapravo može postati neosporna osnova za formiranje znanja o trošenju proračunskih sredstava.

U simbolima CPS-a označeni su simboli koji se temelje na propisu proračunske klasifikacije. Postoji klasifikacija koju je uspostavilo Ministarstvo financija Rusije, međutim, neproračunske organizacije mogu koristiti proizvoljnu klasifikaciju.

Izvor: www.investmir.ru

Seminari proračunskog računovodstva tečajevi su obuke koji zapravo mogu pomoći stručnjacima da pobliže promotre sve...

Nerijetko se događa da se tijekom revizija u evidencijama ustanova utvrde neobračunate ili nepravilne isplate plaća, novčanih naknada ili preplata, ...

Proračunsko računovodstvo je poseban skup pravila za vođenje poreznog računovodstva u određenim organizacijama. Takvu evidenciju vode sve organizacije koje u ...

Glavna značajka Kontnog plana proračunske institucije je činjenica da on ne samo da sadrži sve računovodstvene objekte (slično standardnom Kontnom planu komercijalne ...

Ispravna uporaba CPS - klasifikacijskih znakova računa, popularno poznatih kao BCC - može značajno smanjiti broj pogrešaka pri ispunjavanju reguliranih izvješća u konfiguraciji 1C: Računovodstvo. javna ustanova". Obrasci kao što su 769 i 710 izravno ovise o odabranom CPS-u. Ako vodite evidenciju prema pravilima tijekom cijele godine, tada na kraju godine izvješćivanje neće biti problem.

KPS u 1C konfiguracijama podijeljeni su na:

- KRB - "potrošni KBK";

- KDB - "profitabilna KBK";

- CIF - "poravnanje CBC"

- gKBK - neodređeno (korišteno na kraju godine i privremeno raspolaganje).

Svaki CPS se sastoji od 17 znamenki. Prve četiri znamenke su odjeljak, pododjeljak. Posljednje tri kategorije su klasifikacija prihoda (KVD), rashoda (KVR).

Korištenje CPS-a regulirano je Uputama 174n i 162n. Neki računi koriste samo jedan CPS i nijedan drugi. Na primjer, za konto 304.01 "Obračuni sredstava primljenih na privremeno raspolaganje" dopušteno je koristiti samo CPS tipa gKBK koji se sastoji od svih nula. Drugi računi mogu koristiti različiti tipovi KPS ovisno o pripadajućem računu ili namjeni.

U ovom članku želimo napraviti kratki dopis za računovođu. Naravno, ovaj članak nije uputa o proračunskom računovodstvu. Može samo olakšati izbor jedne ili druge vrste CPS-a, ovisno o računima.

Pa krenimo.

- Računi skupine 100 "Nefinancijska imovina" i to računi 101-105, 111, 114 - Vrsta CPS: KRB. nule su naznačene u 5-17 znamenki. oni. sastav CPS-a uključuje samo naznaku odjeljka, pododjeljka. Ostala polja nisu popunjena. Iako, u praksi, u nekim institucijama viša tijela preporučuju da se stanja na početku godine za nefinancijsku imovinu formiraju na "nula BCC", a tijekom godine koriste "troškovni BCC". Dakle, otpis i kretanje "prošlogodišnje" imovine trebao bi se odvijati na nulti BCC, a priljev i kretanje ovogodišnje imovine - na trošak BCC. Na kraju godine opet se sva stanja na računima CBC-a prebacuju na nulu. Po našem mišljenju, to je izuzetno nezgodno, prvenstveno zbog konfuzije tijekom godine - trenutna stanja "vise" na različitim CPS-ovima. Pa, i povećanje prometa zbog prijenosa stanja kroz CPS na kraju godine.

- Računi skupine 201 "Institucionalna sredstva" (osim 201.35) - Vrsta: CIF. Sve nule, bez odjeljka, pododjeljka. Za ove račune računovođe također često koriste različite CPS-ove: podijeljeni su u odjeljke / pododjeljke i koriste "repove" 510, 610 "Primici / Rashodi s računa". Posljednja opcija - korištenje CIF analitičkih skupina za konta 201 - izrazito se ne preporučuje. Na kraju godine stanja novčanih primitaka bit će u Glavnoj knjizi prikazana crnom bojom, a rashodi crvenom bojom. Slažete se, takva Glavna knjiga neće izazvati odobrenje niti jednog verifikatora. Stoga, kod konta 201 preporučujemo korištenje "nultog" CIF-a.

- Konto 201.35 "Novčani dokumenti", iako je uključen u grupu 201 "institucionalni fondovi", ali koristi drugu vrstu CPS-a. Vrsta: KRB. 1-4 kategorija - odjeljak, pododsjek. Preostale nule.

- Ček 201.06 "Obračuni s osnivačem" uključuje upotrebu tipa KDB sa svim nulama. Iako upute pokazuju da 210.06 treba koristiti nulti KDB samo s CFA od 4. Za ostale CFA možete koristiti KDB od 180, ali ipak preporučujemo da navedete nulti KPS za sve vrste financiranja.

Posebno je potrebno analizirati korištenje CPS-a na računima 401.10 „Prihodi tekuće financijske godine“ i 401.20 „Rashodi tekuće financijske godine“.

Račun 401.10 mora koristiti isti CPS kao račun za prebijanje ako korespondentni račun koristi "income BCC". Tako će npr. kod knjiženja razgraničenja prihoda od pružanja usluga Dt 205,31 Kt 401,10 kreditni CPS biti isti kao dugovni CPS - KDB 130.

Izuzetak od ovog pravila su knjiženja s korespondentnim kontima "rashoda". Na primjer, otpis ostatka dugotrajne imovine Dt 401.10 Kt 101.XX. Na računu 101.XX, kao što smo gore spomenuli, KPS tipa KRB. Na računu 401.10 vrsta KPS je uvijek KDB. Stoga u ovom slučaju ne vrijedi pravilo identičnog CPS-a. Izbor KPS na računu 401.10 u korespondenciji s računima troškova utvrđuje KOSGU račun 401.10. Dakle, u našem primjeru o otpisu ostatka vrijednosti, knjiženje iz KOSGU izgleda ovako: Dt 401.10.172 Kt 101.XX.410. Uz KOSGU 172 i korespondentne račune 101, 104, račun 401.10 koristi KPS tipa KDB, kategorije 15-17 - 410 "Smanjenje troškova dugotrajne imovine." Uz KOSGU 172 i korespondentni račun 105, račun 401.10 koristi KPS tipa KDB, 15-17 znamenki - 440 "Smanjenje troškova zaliha."

U isto vrijeme, kada se koristi KOSGU 180, na primjer, uz besplatni primitak dugotrajne imovine, KPS na računu 401.10 bit će s analitičkom grupom 180.

Na račun 401.20 tip KPS je uvijek KRB . On ovisit će o KOSGU i uglavnom se kopira s dopisnog računa KPS-a. Važno je napomenuti da će u slučaju korespondencije 401.20 s računima 101-105 KPS biti s KVR 000.

Pa, rezimiramo članak kratkom tablicom, koja će biti podsjetnik za računovođu.

|

Računi 101-105, 111, 114 |

Vrsta KRB-a. nule se odražavaju u 5 - 17 znamenki, tj. KPS obrasca - odjeljak, pododjeljak, ostalo su nule. |

|

Računi skupine 201 "Institucionalna sredstva" (osim 201.35) |

Vrsta CIF-a. Sve nule, bez odjeljka, pododjeljka. |

|

Vrsta KRB-a. Odjeljak, pododsjek, preostale nule. |

|

|

Računi grupe 204 "Financijska ulaganja" |

Vrsta KIF-a, KRB. Sve nule, bez odjeljka, pododjeljka. |

|

Vrsta KDB-a. 15-17 kategorija KPS - 410 |

|

|

Vrsta KDB-a. 15-17 kategorija KPS - 420 |

|

|

Vrsta KDB-a. 15-17 kategorija KPS - 430 |

|

|

Vrsta KDB-a. 15-17 kategorija KPS - 440 |

|

|

Vrsta CIF-a. Sve nule, bez odjeljka, pododjeljka |

|

|

Vrsta CIF-a. 1-4 kategorija - odjeljak, pododjeljak. 15-17 - 510 "Primici na račune proračuna" |

|

|

Račun 210.06 (prema KFO 4) |

Vrsta KDB-a. Sve nule. |

|

Upišite gKBK. Sve nule. |

|

Račun 401.10.172 (KFO 4) |

Vrsta KDB-a. Sve nule. |

|

|

Konto 401.10.172 |

Računi 101, 104 |

Vrsta KDB-a. 15-17 znamenki KPS - 410 (ili nule) |

|

Konto 401.10.172 |

Vrsta KDB-a. 15-17 znamenki KPS - 440 (ili nule) |

|

|

Konto 401.20.211 |

Vrsta KRB-a. KVR 111, 131 |

|

|

Račun 401.20.212 |

Vrsta KRB-a. KVR 112, 133, 134 |

|

|

Konto 401.20.213 |

Vrsta KRB-a. KVR 119, 139 |

|

|

Konto 401.20.231 |

Ovo se pitanje može nazvati jednim od najpopularnijih među korisnicima programa "1C: Računovodstvo državne institucije 8". U pravilu pitanje dolazi od državnih institucija koje se financiraju iz proračuna subjekta Ruska Federacija, kao i iz proračuna općinskih četvrti, znatno rjeđe iz ustanova koje se financiraju iz fondova savezni proračun.

Zašto se ovo pitanje u nekim slučajevima postavlja vrlo akutno? Zašto korisnici u imeniku ne mogu pronaći određene ciljane stavke, vrste troškova, stavke ili podvrste prihoda?

Ovaj je članak posvećen odgovorima na ova pitanja.

Prije stupanja na snagu Saveznog zakona br. 83-FZ od 8. svibnja 2010. "O izmjenama i dopunama određenih zakonodavnih akata Ruske Federacije u vezi s poboljšanjem pravnog statusa državnih (općinskih) institucija", sve državne institucije bili primatelji proračunskih sredstava. Proračunsko računovodstvo provedeno je prema uputama kojima se odobrava 26-znamenkasti kontni plan za proračunsko računovodstvo, svaki račun je uključivao 17-znamenkasti element - BCC (šifra proračunske klasifikacije), koji je mogao imati nekoliko vrijednosti: KRB (šifra proračunskih rashoda), KDB (šifra prihoda proračuna), CIF (klasifikator izvora internog financiranja), SCBC (šifra glave, ostale znamenke - 0).

Nakon stupanja na snagu Saveznog zakona 83-FZ, dogodila se najveća reorganizacija proračunske mreže u posljednjim desetljećima, podjela državnih institucija na državne (primatelji proračunskih sredstava) i proračunske s autonomnim (primatelji subvencija iz proračuna odgovarajuća razina).

Na snagu je stupilo 7 novih uputa kojima se odobravaju pravila održavanja računovodstvo, registre primarnih dokumenata, kao i obrasce tromjesečnog i godišnjeg izvješća.

Sljedeća su pitanja pretrpjela radikalne promjene: proračunskim i autonomnim institucijama dopušteno je voditi evidenciju ne prema punoj proračunskoj klasifikaciji, već prema proizvoljnoj klasifikaciji. To nije značilo da se smanjio broj znamenki na računima, dopušteno je samo koristiti vrijednost "0" u odgovarajućim znamenkama. Nadalje, ako osnivač smatra potrebnim uvesti vlastitu odjelnu klasifikaciju, tada se računovodstvene evidencije u ustanovi trebaju voditi prema ovoj klasifikaciji.

Osim toga, državne institucije - korisnici sredstava iz proračuna subjekta i proračuna općinskih okruga i entiteta, rade prema proračunskoj klasifikaciji odobrenoj lokalnim propisima i zakonima o proračunima odgovarajućih subjekata i općinskih okruga.

Program "1C: Računovodstvo državne institucije 8" održava relevantnost proračunske klasifikacije odobrene naredbama Ministarstva financija Ruske Federacije. Trenutačno je na snazi naredba Ministarstva financija Ruske Federacije od 21. prosinca 2010. br. 180n „O odobrenju Uputa o postupku primjene proračunske klasifikacije Ruske Federacije“, uzimajući u obzir napravljene promjene.

Standardna distribucija izdanja programa uključuje datoteku „federal.clax” koja ažurira proračunsku klasifikaciju (prema nalogu Ministarstva financija Ruske Federacije) u informacijskoj bazi pomoću ugrađene obrade „Ažuriranje proračunske klasifikacije ”.

Stoga sve državne agencije ne mogu pronaći klasifikatore potrebne za računovodstvo i proračunsko računovodstvo.

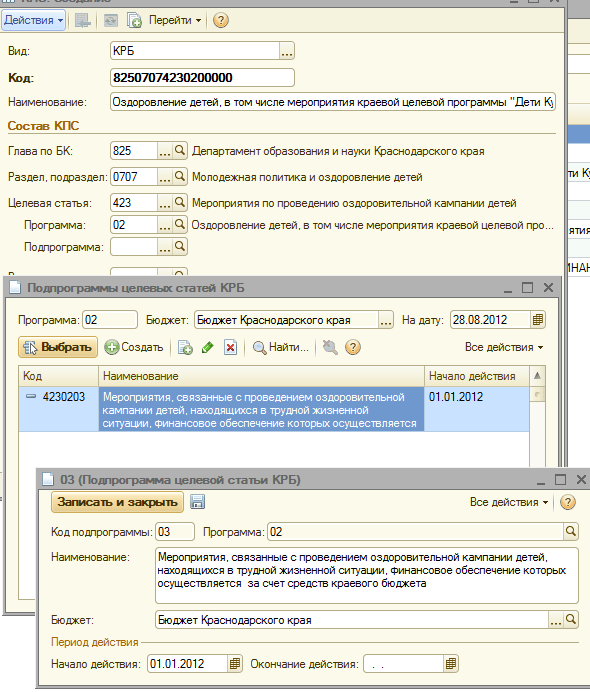

A sada pogledajmo korak po korak kako uvesti klasifikator odobren lokalnim regulatornim aktom u program "1C: Računovodstvo državne institucije 8", naime, po nalogu Odjela za financije, proračun i kontrolu Krasnodarskog teritorija od 22. prosinca 2011. br. 532 "O uspostavljanju postupka za primjenu proračunske klasifikacije Ruske Federacije u 2012. u dijelu koji se odnosi na regionalni proračun i proračun Teritorijalnog fonda obveznog zdravstvenog osiguranja Krasnodara Teritorija.

Potrebno je unijeti novi CPS u imenik (atribut klasifikacije računa):

šifra proračunskog rashoda 825 0707 4230203 013 - „Događanja vezana uz zdravstvenu kampanju za djecu s teškoćama životna situacijačija se financijska potpora provodi na teret regionalnog proračuna”

šifra proračunskih prihoda 841 1 17 05020 02 0011 - "Primici doprinosa za mjere zaštite kulturne baštine"

Prilikom dodavanja novog CPS-a u imenik CPS-a ustanove potrebno je uzeti u obzir nekoliko točaka:

3. U svim stvorenim elementima imenika izbornika "Proračunska klasifikacija", u polju "Početak djelovanja", označite ovaj normativni akt, au polju "Proračun" - odaberite odgovarajući proračun

4. U kartici ustanove provjerite da li polje "Proračun" i polje "Šifra poglavlja" odgovaraju kreiranim elementima.

Nakon toga možete početi stvarati novi CPS.

Napravimo šifru proračunskih rashoda u referentnoj knjizi 825 0707 4230203 013 - "Događaji vezani uz zdravstvenu kampanju za djecu u teškim životnim situacijama, čija se financijska potpora provodi na teret regionalnog proračuna"

1. Postavite vrstu klasifikatora "KRB"

3. Odaberite odjeljak, pododjeljak iz imenika

4. Unosimo novi ciljni članak (prema strukturi ciljanog članka prema nalogu Odjela za financije, proračun i kontrolu Krasnodarskog teritorija od 22. prosinca 2011. br. 532)

5. Dodajte željeni program

6. Dodajte potrebnu podrutinu u strogom skladu s hijerarhijom ciljnog članka

7. Odaberemo vrstu troška, unesemo naziv šifre troška prema Prilogu br. 1 Naloga DFBK 532 od 22. prosinca 2012. i spremimo element.

Sada kreirajmo u imeniku CPS-a ustanove šifru proračunskih prihoda 841 1 17 05020 02 0011 - "Primici doprinosa za mjere zaštite kulturne baštine"

1. Postavite vrstu klasifikatora "KDB"

2. Odaberite poglavlje o BC iz priručnika

3. Odaberite grupu, podskupinu prihoda

4. Sljedeći korak je odabir članka i podčlanka šifre prihoda

5. I na kraju, dodajmo podvrstu prihoda

8. Unesite naziv šifre prihoda prema Prilogu br. 3 Naloga DFBK 532 od 22.12.2012. i pohranite element.

Broj impresija: 34422

Od 1. siječnja 2016., prilikom sastavljanja i izvršenja proračuna proračunskog sustava Ruske Federacije, ne primjenjuje se klasifikacija poslova sektora javne uprave (u daljnjem tekstu: KOSGU), isključena je iz strukture proračunske klasifikacije. kodirati. Istodobno, KOSGU se i dalje koristi za vođenje proračunskih (računovodstvenih) evidencija, sastavljanje proračunskih (računovodstvenih) i dr. financijsko izvješćivanje. Budući da je šifra proračunske klasifikacije uključena u broj računa radnog kontnog plana državnih (općinskih) institucija, to podrazumijeva promjenu brojeva računa radnog kontnog plana i prijenos stanja na nove račune s važećom proračunskom klasifikacijom. U ovom članku metodolozi 1C govore o inovacijama u proračunskom zakonodavstvu i formiranju u programu "1C: Računovodstvo državne institucije 8" Radnog kontnog plana za računovodstvo u 2016.

Proračunska klasifikacija 2016

Počevši od proračuna za 2016., prilikom izrade i izvršenja proračuna proračunskog sustava Ruske Federacije, izmjene članaka 18, 20, 21, 23 RF BC, predviđene za savezni zakon od 22. listopada 2014. br. 311-FZ, u smislu nove strukture kodova za proračunsku klasifikaciju Ruske Federacije (šifre za klasifikaciju proračunskih prihoda, klasifikaciju proračunskih rashoda, klasifikaciju izvora financiranja proračunskog deficita) i novi postupak za primjenom klasifikacije poslova u sektoru javne uprave (u daljnjem tekstu: KOSGU).

Imajte na umu da je u skladu s ažuriranim člankom 18 RF BC, klasifikacija poslovanja javnih pravnih osoba ( KOSGU) sastavni je dio proračunske klasifikacije Ruske Federacije, koja koristi se od 2016. samo za proračunsko (računovodstveno) računovodstvo, proračun (računovodstvo) i druge financijske izvještavanje, koji osigurava usporedivost pokazatelja proračuna proračunskog sustava Ruske Federacije.

Na ovaj način, pri sastavljanju i izvršavanju proračuna proračunskog sustava ne primjenjuje se KOSGU, a grupiranje prihoda, rashoda i izvora financiranja proračunskog manjka provodi se primjenom klasifikacije proračunskih prihoda, klasifikacije proračunskih rashoda i klasifikacije izvora financiranja proračunskog manjka. Stoga šifra KOSGU više nije uključena u proračunske klasifikatore prihoda, rashoda i izvora.

Naredbama Ministarstva financija Rusije od 08.06.2015 br. 90n, od 01.12.2015 br. 190n U Smjernice o postupku primjene proračunske klasifikacije Ruske Federacije, odobrene Nalogom Ministarstva financija Rusije od 1. srpnja 2013. br. 65n (u daljnjem tekstu - Naredba br. 90n) napravljene su odgovarajuće izmjene - izmjene su napravljene. na strukturu klasifikatora prihoda, rashoda i izvora financiranja proračunskih deficita.

U skladu sa stavkom 2. Naredbe br. 90n, izmjene se primjenjuju u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije, počevši od proračuna za 2016. (za 2016. i za plansko razdoblje 2017. i 2018. ).

Klasifikacija proračunskih prihoda

- šifra glavnog administratora proračunskih prihoda (1 - 3 kategorija)

- šifra vrste proračunskih prihoda (4 - 13 znamenki)

- šifra podvrste proračunskih prihoda (14 - 20 znamenki)

- šifra glavnog administratora izvora financiranja proračunskog deficita (znamenke 1 - 3);

- šifre skupine, podskupine, članka i vrste izvora financiranja proračunskih manjkova (znamenke 4 - 20)

Klasifikacija proračunskih rashoda

Šifra za razvrstavanje proračunskih rashoda sastoji se od:- šifra glavnog upravitelja proračunskih sredstava (znamenke 1 - 3)

- šifra odjeljka (znamenke 4 - 5)

- šifra pododjeljka (znamenke 6 - 7)

- kod ciljanog unosa (znamenke 8 - 17)

- šifra vrste troška (znamenke 18 - 20)

Struktura šifre ciljne stavke rashoda federalnog proračuna sastoji se od deset kategorija i uključuje sljedeće komponente (tablica 3)

- šifra programskog (izvanprogramskog) smjera troškova (8 - 9 znamenki)

- kod potprograma (bit 10)

- kod glavnog događaja (znamenke 11 - 12)

- šifra smjera troška (znamenke 13 - 17)

Odgovarajuće izmjene napravljene su u direktorijima tipičnih konfiguracija programa "1C: Računovodstvo državne institucije 8", koji sadrži proračunske klasifikatore, izdanje 1, počevši od verzije 1.0.38.2 i novije, u daljnjem tekstu - BGU1; Izdanja 2, počevši od verzije 2.0.40.5 i novije, dalje - BGU2.

Aktualizacija proračunskih klasifikatora u programu "1C: Računovodstvo državne institucije 8"

Klasifikacija troškova

Imenik "Programska (neprogramska) područja rashoda"Duljina koda je povećana na 5 znakova. Broj razina hijerarhije povećan je na tri (na sve tri razine kodovi se sastoje od 5 znakova):

- na 1. razini naznačena je šifra programskog (izvanprogramskog) smjera rashoda (bitovi 8, 9 šifre KRB - dva značajan lik, ostalo su nule)

- na 2. - kod potprograma (znamenke 8, 9, 10 - tri značajna znaka, ostalo su nule)

- na 3. - kod glavnog događaja (znamenke 8-12 KRB koda)

Duljina koda je povećana na 5 znakova.

Klasifikacija dohotka

Od 01.01.2016. ne vrijede priručnici:- Grupe, podskupine KDB,

- članci, podčlanci KDB-a,

- Podvrste prihoda KDB-a.

Za pohranjivanje klasifikacije dohotka u 2016. godini koriste se imenici:

- Vrste KDB prihoda,

- Grupe podvrsta prihoda KDB-a.

Imenik "Vrste KDB prihoda" (novi imenik) Služi za pohranjivanje šifarnika vrsta proračunskih prihoda (bitovi 4-13 klasifikacije prihoda), kao i pripadajućih šifarnika analitičke skupine podvrsta proračunskih prihoda.

Imenik "Skupine podvrsta KDB prihoda" (novi imenik) U njemu se pohranjuju šifre skupina podvrsta proračunskih prihoda.

Klasifikacija izvora financiranja proračunskih deficita

Sastav i namjena imenika za pohranjivanje klasifikacije izvora financiranja proračunskog manjka nije se mijenjao.Isporuka trenutnih izdanja BGU1 i BGU 2 uključuje proračunske klasifikatore Ruske Federacije u skladu s nalogom Ministarstva financija Rusije od 01.07.2013. br. 65n s izmjenama i dopunama 01.12.2015. br. 190n, od 08.06.2015. br. 90n (za 2016. i planirano razdoblje), u daljnjem tekstu BC 2016. Također, aktualni klasifikatori (datoteka federal.clax) nalaze se na internet stranici za tehničku podršku konfiguracija BSU1 BSU2.

Za ažuriranje klasifikatora koristite " Pomoćnik za ažuriranje proračunske klasifikacije" (u izborniku "Računovodstvo - Proračunska klasifikacija" glavnog izbornika BSU1, sučelje "Puno"; naredba na radnoj traci odjeljka "Regulatorne i referentne informacije" BSU2 (u načinu rada "Poduzeće")).

Važno: BC 2016 treba učitati u informacijske baze BSU1 (BSU2), ažurirati

- za verziju 1.0.38.2 BGU1 ili noviju,

- za verziju 2.0.40.5 BGU2 ili noviju.

Za više detalja pogledajte članak Učitavanje i ažuriranje proračunske klasifikacije Ruske Federacije

Kodovi proračunske klasifikacije subjekta Ruske Federacije ili lokalnog proračuna trebaju se unijeti u imenike neovisno.

Za više detalja pogledajte članak Ažuriranje proračunske klasifikacije po korisniku

Izrada radnog kontnog plana za proračunsko računovodstvo

Dana 1. siječnja 2016., klauzula 3.2 Naredbe br. 124n Ministarstva financija Rusije od 6. kolovoza 2015. "O izmjenama i dopunama Naredbe br. 157n Ministarstva financija Ruske Federacije od 1. prosinca 2010." O odobrenju Jedinstvenog kontnog plana za računovodstvo tijela javne vlasti (državna tijela), tijela lokalne samouprave, tijela upravljanja državnih izvanproračunskih fondova, državne akademije znanosti, državne (općinske) ustanove i Naputak za njegovu primjenu“, kojim se uređuje postupak uvrštavanja proračunske klasifikacije na broj računovodstvenog računa.

Od 01.01.2016.godine kao analitička oznaka prema klasifikacijskoj osnovi primitaka i izdavanja (znamenke 1 - 17 br. proračunski računovodstvo), u daljnjem tekstu CPS, navode institucije 4 - 20 kategorija klasifikacijska oznaka proračunskih prihoda, proračunskih rashoda, izvora financiranja proračunskog manjka. U 24 - 26 znamenki broja računa radnog kontnog plana po državnim institucijama, proračunske institucije, kao i organizacije koje obnašaju ovlasti primatelja proračunskih sredstava, navode šifre za razvrstavanje poslova sektora opće države (KOSGU) (točka 21. Upute za primjenu Jedinstvenog kontnog plana izmijenjenog Naredbom Ministarstvo financija Rusije od 06.08.2015 br. 124n).

Napominjemo da od 01.01.2016. šifra poglavlja više nije uključena u CPS i broj računa Radnog kontnog plana proračunskog računovodstva.

Odgovarajuće izmjene su napravljene u imeniku "" koji se koristi u programu "1C: Računovodstvo državne institucije 8" za formiranje kategorija 1-17 broja računa radnog kontnog plana (izbornik "Računovodstvo - Kontni plan - Klasifikacija). Značajke računa (CPS)" glavnog izbornika BSU1, sučelje "Puno"; naredba na radnoj ploči odjeljka "Administracija" BSU2). Promijenjena je struktura formiranja šifre CPS sukladno novom ustroju šifri proračunske klasifikacije i novom postupku formiranja znamenki 1-17 broja proračunskog (računovodstvenog) računa.

Važno: Promjena strukture brojeva računa zahtijeva izradu novih klasifikacijskih obilježja računa (elementi imenika " Klasifikacijski znaci računa (CPS)") sa strukturom koja se primjenjuje od 2016. godine u smislu:

- Prihodi;

- Troškovi;

- Izvori financiranja proračunskih deficita.

Formiranje CPS-2016

U programu "1C: Računovodstvo državne institucije 8" postupak popunjavanja pojedinosti imenika " Klasifikacijski znaci računa (CPS)».

Za elemente imenika sa vrsta KPS-a„KRB“, „KDB“, „KIF“ čiji je datum stupanja na snagu nakon 01.01.2016., podaci se popunjavaju prema strukturi proračunskih klasifikatora koja je u primjeni od 2016. godine.

Imajte na umu da šifra poglavlja proračunske klasifikacije nije uključena u CPS.

Za elemente imenika " Klasifikacijski znaci računa (CPS)» s datumom početka ranijim od 01.01.2016., sastav i postupak popunjavanja podataka odgovara strukturi proračunskih klasifikatora za 2015. godinu. Isti je postupak i način korištenja priručnika "Klasifikacijski znaci konta".

CPS za konta skupine 100.00 "Nefinancijska imovina"

Valja napomenuti da su naredbom Ministarstva financija Rusije od 30. studenog 2015. br. 184n izvršene izmjene i dopune Uputa za primjenu Računskog plana za proračunsko računovodstvo, odobrenog naredbom Ministarstva financija od Rusija od 6. prosinca 2010. br. 162n, u daljnjem tekstu - Uputa br. 162n.

Prema podstavku stavka 2.2. Dodatka br. 3 nalogu Ministarstva financija Rusije od 30. studenog 2015. br. 184n, stavak 15. stavka 2. Upute br. 162n navodi se kako slijedi: „Računi za analitičke računovodstvo računa 0 100 00 000 “Nefinancijska imovina” prilikom formiranja bilanci na početku tekuće poslovne godine, osim konta za analitičko knjigovodstvo konta 010600000 “Ulaganja u nefinancijsku imovinu”, 010700000 “Nefinancijska imovina u prolazu”, nule su navedene u 5-17 znamenki broja računa».

Stavak 2. Upute br. 162n utvrđuje da „institucije ... koriste šifre proračunske klasifikacije Ruske Federacije pri formiranju 1-17 znamenki broja računa Kontnog plana proračunskog računovodstva provodi se u sukladno Dodatku br. 2. ovoga Naputka, osim ako ovim Naputkom nije drukčije određeno.” Dodatak 2 Upute br. 162n, s izmjenama i dopunama Naredbe br. 184n Ministarstva financija Rusije od 30. studenog 2015., utvrđuje da je za račune 0 100 00 000 "Nefinancijska imovina" CPS tipa "KRB" koristi se.

KRB - u 1-17 znamenkama broja računa navodi se 4-20 znamenki šifre proračunskih rashoda: šifra odjeljka, podrazdjela, ciljne stavke i vrste rashoda.

Dakle, za stanja na dan 1. siječnja 2016. na računima skupine 100.00 „Nefinancijska imovina“, osim računa 106.00, 107.00, CPS obrasca „ KRB” označavajući samo odjeljak, pododjeljak na pr.

CPS za račune za knjiženje sredstava kojima ustanova privremeno raspolaže

Za račune za knjiženje sredstava kojima ustanova privremeno raspolaže, kao i do sada, moguće je koristiti CPS tipa “gKBK”.

gKBK - nule su navedene u 1-17 znamenki broja računa.

U CPS-u tipa "gKBK" s primjenom od 01.01.2016. treba navesti samo naziv.

Formiranje radnog kontnog plana po proračunskim i samostalnim institucijama

Prema izmjenama unesenim Nalogom Ministarstva financija Rusije od 1. prosinca 2015. br. 190n na stavak 1. dijela 5. "Vrste troškova" Uputa br. 65n, Vrste troškova detaljno opisuju troškove, uključujući državne (općinske) proračunske i autonomne institucije.

Za korištenje u radu proračunskih i autonomnih institucija, web stranica Ministarstva financija Rusije objavljuje "Usporednu tablicu korespondencije između vrsta rashoda klasifikacije proračunskih rashoda i članaka (podstavki) klasifikacije proračunskih izdataka. poslovi sektora javne uprave koji se odnose na rashode i koriste ih proračunske i samostalne institucije.

Nalogom Ministarstva financija Rusije br. 140n od 24. rujna 2015. izmijenjeni su Zahtjevi za plan financijskih i gospodarskih aktivnosti državne (općinske) institucije, odobreni nalogom Ministarstva financija Rusije od 28. srpnja 2010. br. 81n, u daljnjem tekstu Zahtjevi za FCD plan.

Prema stavku 8.1, uvedenom Nalogom Ministarstva financija Rusije od 24. rujna 2015. br. 140n u Zahtjevima za FCD plan, u stupcu 3 Tablice 2 plana financijskih i gospodarskih aktivnosti države (općinske) ustanova u redovima 210 - 280 naznačene su šifre vrsta rashoda proračuni. Ovaj postupak za formiranje pokazatelja FCD plana stupa na snagu 1. siječnja 2016. To je sadržano u stavku 8. Naredbe Ministarstva financija Rusije od 17. prosinca 2015. br. 201n.

Odredba Ministarstva financija Rusije od 17. prosinca 2015. br. 199n izmijenila je postupak izrade Izvješća o provedbi plana financijskih i gospodarskih aktivnosti institucije (f. 0503737).

Prema podstavku a) stavka 2.10 naloga Ministarstva financija Rusije od 17. prosinca 2015. br. 199n, od 1. siječnja 2016., drugog stavka stavka 36. Upute o postupku sastavljanja, podnošenja godišnjih, tromjesečna financijska izvješća državnih (općinskih) proračunskih i autonomnih institucija, odobrena naredbom Ministarstva financija Rusije od 25.3.2011. br. 33n, trebaju se primijeniti u novom izdanju:

„Pokazatelji uspješnosti plana odražavaju se na temelju analitičkih podataka računovodstva institucije u kontekstu analitičkih kodova prema pripadajućim šiframa (strukturnim sastavnicama šifri) proračunske klasifikacije, koji odgovara vrsti primitaka (prihodi, ostali primici, uključujući i od zaduživanja (izvori financiranja manjka sredstava ustanove) (u daljnjem tekstu primici), vrsti raspolaganja (rashodi, ostala plaćanja, uključujući otplatu zajmova) (dalje u tekstu otuđenja), odnosno prema odjeljcima Izvješća (f. 0503737):”

Inovacije 2016. godine u postupku primjene proračunske klasifikacije, računovodstva od strane organizacija javnog sektora predstavljene su na sastanku Ministarstva financija Rusije s glavnim upraviteljima proračunskih sredstava "Osobitosti izvršenja saveznog proračuna u 2016. godini" u izvješću S.V. Sivets, zamjenik ravnatelja Odjela za proračunsku metodologiju Ministarstva financija Rusije.

Ispod su slajdovi iz prezentacije S.V. Sivets.

Tako su proračunske i samostalne institucije od 1. siječnja 2016. dužne voditi evidenciju rashoda prema klasifikaciji vrsta rashoda. Pri formiranju broja računa Plana rada proračunske (samostalne) institucije, ne samo za račune računovodstva za odobrenje rashoda 500 00 i blagajničke izdatke 17, 18, već i za račune 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 itd. u znamenkama 15-17 broja računa treba navesti vrstu troškova.

Promjena strukture radnog kontnog plana ustanove

Formirati u programu "1C: Računovodstvo državne institucije 8" brojeve računa s takvom strukturom u računovodstvena politika proračunska (autonomna) institucija na datum"01.01.2016" treba označavati odgovarajuće Struktura radnog kontnog plana(rekviziti "Struktura RPS" obrasca "Računovodstvena politika ustanove"), u kojem se za svaki KFO utvrđuje tip KPS « Proračunska klasifikacija».

Važno: Ne treba mijenjati uspostavljenu RPM strukturu za instituciju. Ako je u instaliranom računovodstvena politika institucija Ustrojstvu RPS promijeniti vrstu CPS u "Proračunska klasifikacija", korištenje proizvoljnih CPS za račune neće biti moguće!

Budući da će u siječnju 2016. možda biti potrebno unijeti podatke u računovodstvo za 2015. kako bi se prikazale značajne činjenice gospodarskog života - "događaji nakon datuma izvještavanja" prema CPS-u s tipom "Slobodna klasifikacija", za računovodstvo u 2016. prema proračunskoj klasifikaciji , treba 01.01.2016.godine unijeti novu strukturu radnog kontnog plana, u kojoj za sve CFO-e naznačiti vrstu CPS-a "Proračunska klasifikacija" i uspostaviti je za ustanovu od 01.01.2016. To će vam omogućiti da sastavite dokumente za dvije vrste CPS-a:

- dokumente s datumom prije 01.01.2016. CPS može izdavati s tipom "Proizvoljno";

- dokumenti s datumom nakon 31.12.2015. mogu se izdavati po CPS-u s tipom "Proračunska klasifikacija".

CPS-2016 za proračunske i samostalne institucije

Kada proračunske i samostalne institucije evidentiraju rashodne transakcije, CPS obrasca “ KRB» s vrstama troškova. Primjer formiranja CPS-a oblika " KRB» samo s vrstom troškova prikazan je na sl.

Za stanja računa 100 00 "Nefinancijska imovina" proračunske (samostalne) institucije može se koristiti "nulti" CPS tipa "KRB".

Zero KPS - KPS, u kojem nije naveden klasifikator.

Kada odražavate prihod, trebate navesti KPS vrste "KDB" s analitičkom grupom podvrste prihoda.

Kada odražavate izvore na računima 201.00, možete naznačiti nulti CPS u obliku " CIF».

Formiranje članaka Plana FCD-a za 2016. godinu

Kako bi se prikazala planirana imenovanja za prihode i rashode, proračunske i samostalne institucije u programu "1C: Računovodstvo državne institucije 8" unesite članke FCD plana u imenik "".

U elementu imenika " Stavke plana prihoda (raspolaganja)" za članak oblika " KRB» dovoljno je naznačiti vrstu troškova i KOSGU.

Za stavku plana primitaka (umirovljenja) obrasca " KDB» potrebno je naznačiti analitičku skupinu podvrste prihoda i KOSGU.

Autorizacija, provođenje obračunskih i platnih dokumenata od 2016. godine

U svezi isključenja KOSGU iz klasifikacijske strukture proračunskih rashoda, od 01.01.2016., odobravanje rashoda, uključujući one proračunskih i samostalnih institucija, provodit će se i prema vrstama rashoda klasifikacije proračunskih izdataka. proračunski rashodi. Planirane izmjene u naredbama Saveznog odbora od 29. listopada 2014. br. 16n, od 19. srpnja 2013. br. 11n itd.: „zamijeniti riječi „KOSGU šifre“ riječima „šifre prema proračunskoj klasifikaciji Ruska Federacija".

U Zahtjevima za gotovinske izdatke (f. 0531801) i drugim obračunskim i platnim dokumentima sastavljenim za podnošenje tijelima FC navedena je šifra proračunske klasifikacije, stoga je umjesto šifre KOSGU potrebno navesti vrstu izdatka.

Napominjemo da od 2016. šifra KOSGU nije uključena u šifru proračunske klasifikacije, no šifre KOSGU i dalje bi trebale biti navedene u računovodstvenim evidencijama.

Ispis šifre proračunske klasifikacije u tiskanim obrascima

U tiskanim obrascima (pa iu Prijavi za blagajnički izdatak i sl.) generira se 20-znamenkasta šifra proračunske klasifikacije ovisno o datumu početka važenja atributa klasifikacije računa (CPS).

Za CPS s datumom stupanja na snagu od 01.01.2016 šifra proračunske klasifikacije od dvadeset znamenki formira se na sljedeći način:

- znamenke 1-3 - šifra poglavlja prema proračunskoj klasifikaciji navedenoj u rekvizitu " Šifra poglavlja"priručnik" Institucije" BSU1 ("Organizacije" BSU2)

- znamenke 4-20 - kod KPS

Prijenos CPS stanja na 01.01.2016

Od 1. siječnja 2016. novi CPS se mora primjenjivati na svim brojevima računa Radnog kontnog plana za proračunsko (računovodstveno) računovodstvo. Stoga će od 1. siječnja 2016. godine biti potrebno izvršiti prijenos stanja CPS-a za sve račune Radnog kontnog plana, ne samo za proračunsko računovodstvo, već i za računovodstvo proračunskih i samostalnih institucija.

Prema tehnologiji implementiranoj u programu "1C: Računovodstvo državne institucije 8", za vođenje evidencije u novoj financijskoj godini u skladu s kodovima proračunske klasifikacije utvrđenim za 2016., potrebno je izvršiti prijenos stanja na novi CPS do datuma 31. prosinca 2015 godine.

Do ovog trenutka sve operacije iz 2015. treba unijeti u program, što bi se trebalo odraziti u izvješću za 2015. godinu.

Formirati propisane računovodstvene registre za 2015. godinu - dnevnike prometa, glavnu knjigu, ispisati i/ili pohraniti u datoteku, potpisati.

Zatim se izvode operacije reforme bilance - provodi se zatvaranje godine. Opet se formiraju dnevnici transakcija i glavna knjiga se, već uzimajući u obzir reformaciju, ispisuje i sprema.

U ovoj fazi preporučljivo je napraviti arhivsku kopiju infobaze - dizajniranu za generiranje izvješća prije prijenosa stanja računa.

Prijenos stanja računa 208,00, 205,00

Od 1. siječnja 2016. primjenjuje se novo izdanje Upute br. 65n o primjeni određenih šifri KOSGU u računovodstvu.

Klauzula 3.2.1 naloga Ministarstva financija Rusije od 1. prosinca 2015. br. 190n, tekst članka 130. „Prihodi od pružanja plaćene usluge(djela)" dopunjen je novim stavkom dvanaestim sljedećeg sadržaja:

"prihodi državnih (općinskih) institucija od primanja subvencija za financijsku potporu za njihovo ispunjavanje državnih (općinskih) zadataka."

Budući da su analitički računi računa 205 00 "Obračuni prihoda" strogo usklađeni s podčlancima KOSGU-a, stoga se u 2016. godini trebaju uzeti subvencije za financijsku potporu za provedbu državnog (općinskog) zadatka državnim (općinskim) institucijama. računa na računu 205 30 "Obračuni prihoda od pružanja plaćenih radova, usluga".

Ako postoje stanja na računu 4.205.80.000 "Obračuni ostalih prihoda" na dan 1. siječnja 2016., trebaju se prenijeti na račun 4.205.30.000 "Obračuni prihoda od pružanja plaćenih radova, usluga."

Klauzula 3.2.2.3 Naredbe br. 190n Ministarstva financija Rusije od 1. prosinca 2015. dopunila je opis podčlanka 212 „Ostala plaćanja” novim stavcima od pet do devet kako slijedi:

"- naknada zaposlenicima (zaposlenicima) troškova vezanih uz službena putovanja:

- na putu do mjesta službenog putovanja i natrag do mjesta stalnog rada javnim prijevozom, odnosno do kolodvora, pristaništa, zračne luke i od kolodvora, pristaništa, zračne luke, ako su izvan naselja, ako postoje isprave (ulaznice) potvrđujući ove troškove;

- za iznajmljivanje stambenih prostorija;

- za dodatne troškove povezane sa životom izvan mjesta stalnog boravka (dnevnice, uključujući isplate u zamjenu za dnevnice članovima posade stranih plovila flote);

- za druge troškove koje zaposlenik ima na službenom putu uz dopuštenje ili znanje poslodavca u skladu s kolektivni ugovor ili lokalni akt poslodavca;

U opisu podčlanaka 222., 226., 290. izvršene su odgovarajuće izmjene:

“3.2.3. U podčlanku 222. »Usluge prijevoza« stavak peti glasi:

»- izdaci za plaćanje ugovora o građanskom pravu za pružanje usluga putovanja do mjesta službenog putovanja i natrag do mjesta stalnog rada javnim prijevozom;«;

3.2.4. Stavak četrdeseti podčlanak 226 »Ostali radovi, usluge« glasi:

"- izdaci za plaćanje ugovora o građanskom pravu za pružanje usluga stanovanja u stambenom prostoru (najam stambenog prostora) za vrijeme natjecanja, prakse, upućivanja radnika (zaposlenika) na službena putovanja;";

3.2.5. Članak 290. "Ostali rashodi" stavak trideset deveti glasi:

- isplata dnevnica, kao i novca za prehranu (ako je nemoguće nabaviti usluge za njezinu organizaciju), kao i naknada putnih troškova i troškova smještaja (najam smještaja) sportašima i studentima prilikom upućivanja na razne priredbe (natjecanja, olimpijade, nastavne prakse i druga događanja);

Dakle, ako se naknada zaposlenicima (zaposlenicima) troškova vezanih uz službena putovanja vrši u novcu u gotovini ili na negotovinski način, tada se takvi troškovi iskazuju u računovodstvu prema članku 212. KOSGU-a, bez obzira na njihov ekonomski sadržaj. Ako kupnju putnih karata, usluge smještaja za upućene radnike obavlja institucija, tada se takvi troškovi, kao i prije, odražavaju u podstavkama KOSGU-a, koji odgovaraju ekonomskom sadržaju troškova.

Slično, troškovi putovanja, prehrane i smještaja sportaša i studenata kada su poslani na razne vrste događaja odražavaju se u računovodstvu - ako ih ustanova ne može centralno platiti, onda se odražavaju pod podčlankom KOSGU 290.

Budući da su analitički računi računa 208 00 "Obračuni s odgovornim osobama" strogo usklađeni s podčlancima KOSGU-a, stoga su stanja na dan 01.01.2016. na predujmove plaćene odgovornim osobama evidentirana na računima 208 22 "Obračuni s odgovornim osobama". osoba za plaćanje usluga prijevoza", 208 26 "Obračuni s odgovornim osobama za plaćanje ostalih radova, usluga", eventualno 208 91 "Obračuni s odgovornim osobama za plaćanje ostalih troškova", potrebno je prenijeti na račun 208 12 "Obračuni s obveznicima osobe za ostala plaćanja”.

Odraz obračuna s odgovornim osobama u 2016. godini na analitičkim računima računa 208 00 provodi se slično člancima KOSGU-a. Na primjer, ako se naknada zaposlenicima (zaposlenicima) troškova vezanih uz službena putovanja vrši u gotovini ili u bezgotovinskom obliku, tada se takvi troškovi odražavaju na računu 208 12 "Obračuni s odgovornim osobama za ostala plaćanja".

Za prijenos stanja na računima 205.00, 208.00 u programu "1C: Računovodstvo državne institucije 8" možete koristiti Pomoćnik za prijenos stanja između računa(izbornik "Servis - Servis - Prijenos stanja između računa" glavnog izbornika BGU1; naredba "Pomoćnik za prijenos stanja između računa" akcijske ploče odjeljka "Administracija" BSU2).

Odraz poslovanja u 2016

Treba napomenuti da se pri primjeni CPS tipa „Proračunska klasifikacija” sve transakcije u 2016. moraju odražavati u skladu s Dodatkom 2 „Postupak za uključivanje koda proračunske klasifikacije Ruske Federacije prilikom generiranja broja proračunskog računovodstvenog računa” na Uputu br. 162n (izmijenjenu naredbom Ministarstva financija Rusije od 30. studenog 2015. br. 184n).

Konta proračunskog računovodstva su promijenjena jer se proračunska klasifikacija drugačije primjenjuje. O načelima kodiranja računa, standardne korespondencije i izvanbilančnog računovodstva pročitajte u našem članku.

Računovodstvo za državne službenike regulirano je Jedinstvenim računskim planom i uputama odobrenim Naredbom br. 157n Ministarstva financija Rusije.

Proračunske organizacije sukladno stavku 2. čl. 9.1 Saveznog zakona "O neprofitnim organizacijama" br. 7-FZ podijeljeni su na:

Samostalno;

proračunski;

u državnom vlasništvu.

Svaki od njih ima svoj privatni kontni plan:

Naredbu Ministarstva financija Rusije br. 183n primjenjuju autonomne organizacije;

nalog Ministarstva financija Rusije broj 174n - proračunski;

nalog Ministarstva financija Rusije br. 162n - u državnom vlasništvu.

Koncept "proračunskog računovodstva" odnosi se samo na određene državne agencije koje su navedene u Naredbi br. 162n, na primjer, državne agencije, državne agencije, izvanproračunski fondovi. Preostale državne institucije vode računovodstvo čija su pravila navedena u odgovarajućim kontnim planovima (nalozi br. 174n i br. 183n).

Proračunska klasifikacija temelj je računovodstva državnih namještenika. To je potrebno kako bi se mogli usporediti podaci različitih proračuna koji su dio proračunskog sustava zemlje. Na njegovoj osnovi razvijeni su proračunski računovodstveni računi. Kontni plan za proračunsko računovodstvo (Red br. 162n) dešifrira strukturu računa.

Broj računa sastoji se od 26 znamenki. Ispod je dijagram koji prikazuje sastav broja računa. Osim toga, primjer pokazuje kako se točno kodiraju podaci o računovodstvenom objektu.

Detaljan raščlanjivanje kategorija nalazi se i u točki 21. upute za Jedinstveni kontni plan (red. br. 157n), a osim toga, u tablici samog kontnog plana proračunskog računovodstva i točki 2. upute tome (narudžba br. 162n).

|

stol 1 |

|||||

|

Broj kategorije računa |

|||||

|

Klasifikacijski znak primitaka i otuđenja |

Financijska podrška |

Računovodstveni objekt |

Grupa računovodstvenih objekata |

Vrsta obračunskog objekta |

Vrsta primitaka, otuđenja knjigovodstvenog objekta |

|

Primjer: KRB konto 1 101 1 8 310 “Povećanje vrijednosti ostale dugotrajne imovine - nekretnine ustanove” |

|||||

|

Pogledajte tablicu 2 |

Na teret proračuna |

osnovna sredstva |

Nekretnina |

Ostala osnovna sredstva |

Povećanje troškova OS-a |

Da biste odredili kategorije 1-17, morate biti u mogućnosti koristiti proračunsku klasifikaciju. Uputa za kontni plan proračunskog računovodstva sadrži poseban prilog 2 u kojem se za svaki račun opisuje koja šifra (BCC) mora biti navedena: namijenjeni proračunskim rashodima (KRB), šifrirani proračunski prihodi (KDB), izvori financiranja proračuna deficit (CIF) ili 0 Štoviše, za institucije se uzimaju 4-20. kategorije CSC-a, a za financijske vlasti - 1-17. kategorije.

Imajte na umu da su u proračunskom računovodstvu, u skladu s Naredbom br. 162n, moguće samo 2 vrste financijske potpore:

Zbog proračuna (šifra 1);

na teret sredstava na privremenom raspolaganju (šifra 3).

Dakle, državne ustanove, državna tijela i druge organizacije iz djelokruga Naredbe br. 162n ne mogu imati vlastite izvanproračunske prihode.

U Uputama o postupku primjene proračunske klasifikacije, odobrenim naredbom Ministarstva financija Rusije br. 65n, možete pronaći strukturu kodova za sistematizaciju prihoda (poglavlje II, tablica 1), rashoda (poglavlje III, tablica 2) i izvorima (poglavlje IV, tabla . 5).

CSC se sastoji od 20 znamenki, od kojih se 4.–20. znamenke računa za financijska tijela), kao što je gore navedeno. Tablica 2. prikazuje sastav šifre proračunskih rashoda.

|

tablica 2 |

||||||||

|

KBK broj kategorije (šifra troška) |

||||||||

|

Kodeks glavnog upravitelja proračunskih sredstava |

Šifra odjeljka |

Šifra pododjeljka |

Ciljani kod članka |

Šifra vrste troška |

||||

|

Programski (izvanprogramski) članak |

Smjer troškova |

Podskupina |

||||||

|

Dodatak 9 uputama br. 65n |

Dodatak 2 uputama br. 65n |

Dodatak 10.1 uputama br. 65n |

Dodatak 3 uputama br. 65n |

|||||

Novost u šifriranju proračunskih računovodstvenih računa je da je klasifikacija poslovanja sektora opće države (KOSGU) isključena iz strukture CSC-a.

Naredbe Ministarstva financija Rusije br. 90n i br. 190n uvele su promjene u klasifikaciji prihoda, rashoda i izvora financiranja proračunskog deficita. Međutim, KOSGU se koriste kao posljednje 3 znamenke u broju računa.

U proračunskom računovodstvu primjenjuje se standardno načelo dvojnog knjiženja. Prikazat ćemo tipična knjiženja na primjeru sljedećih sintetičkih računa:

0010600000 "Ulaganja u nefinancijsku imovinu" (koristi se za prikaz stvarnih troškova za kupnju, stvaranje, modernizaciju dugotrajne imovine, nematerijalne imovine, neproizvodne imovine, zaliha);

0020500000 “Namirenja prihoda” (koristi se za odražavanje nagodbi s dužnicima);

0020900000 „Nagodbe za štetu i druge prihode” (koristi se za prikaz potraživanja onih koji su odgovorni za nanošenje štete, plaćanja unaprijed za koje usluge nisu pružene i druge namire navedene u klauzuli 220 Naredbe br. 157n);

0030200000 "Namirenja za preuzete obveze" (koristi se za prikaz obveza prema dobavljačima).

Ovisno o grupi, vrsti predmeta i njegovom kretanju mijenja se analitika konta, a umjesto 0 koriste se odgovarajuće šifre koje se nalaze u kontnom planu proračunskog računovodstva. Široki popis tipičnih operacija dan je u Dodatku 1 uputama za kontni plan za proračunsko računovodstvo.

|

Tablica 3 |

||

|

poslovna transakcija |

||

|

Odražava stvarni trošak kupnje OS-a |

KRB 010611310 "Povećanje ulaganja u dugotrajnu imovinu - nekretnine ustanove" KRB 010631310 "Povećanje ulaganja u dugotrajnu imovinu - ostalu pokretninu ustanove" |

KRB 030221730 "Povećanje obveza za komunikacijske usluge" KRB 030222730 (-//- za usluge prijevoza) KRB 030225730 (-//- za radove, usluge održavanja nekretnina) KRB 030226730 (-//- za ostale radove, usluge) KRB 030231730 (-//- za nabavu dugotrajne imovine) KRB 030291730 (-//- za ostale troškove) |

|

Nagomilani dug za manjak dugotrajne imovine na teret počinitelja |

KDB 020971560 "Povećanje potraživanja za štete na dugotrajnoj imovini" |

KDB 040110172 "Prihodi od poslovanja s imovinom" |

|

Obračunati prihod od pružanja usluga |